Privatekonomisk risk och bankernas bemötande gentemot företagskunder

Ladda ner och läs hela rapporten (pdf)

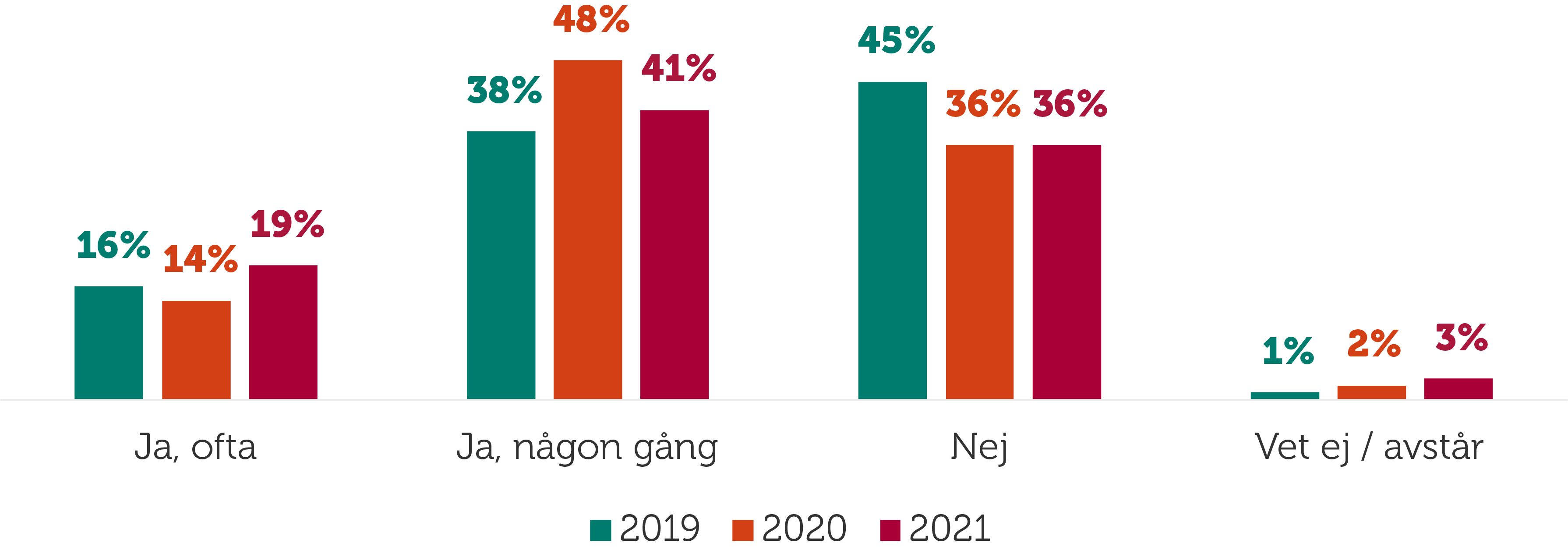

Mindre och växande företag är som beskrivits till stor del beroende av finansiering från ägare och dennes närstående och familj. Detta styrks också av att många företag vittnar om tuffa krav på säkerhet och borgen. Figur 14 visar att en majoritet av företagarna någon gång ställt personlig borgen för kredit till företaget (60 procent har ofta eller någon gång ställt personlig borgen för kredit till företaget). Det tycks också som kraven på säkerhet ökat något under senare tid.

Figur 14. Har du eller någon anhörig någon gång ställt personlig borgen för kredit till företaget?

Bas: Företag som har lån/kredit, n=248 (år 2021), n=212 (år 2020), n=313 (år 2019).

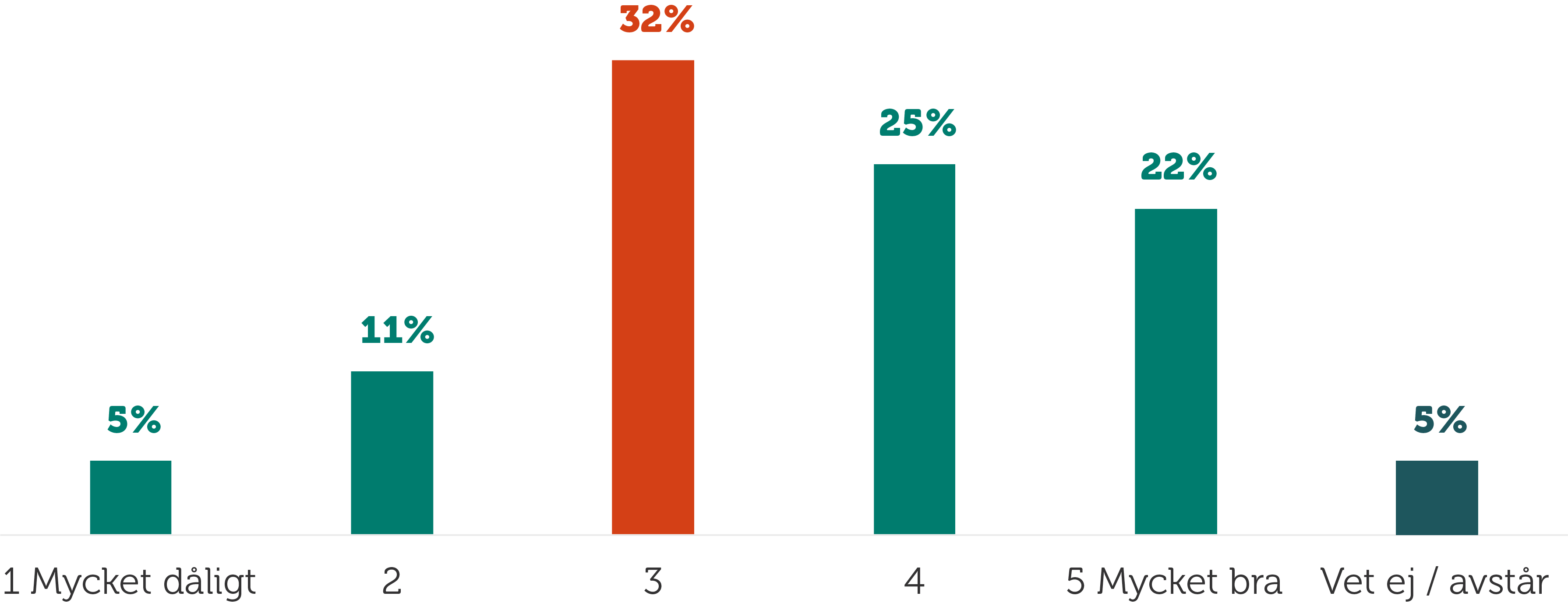

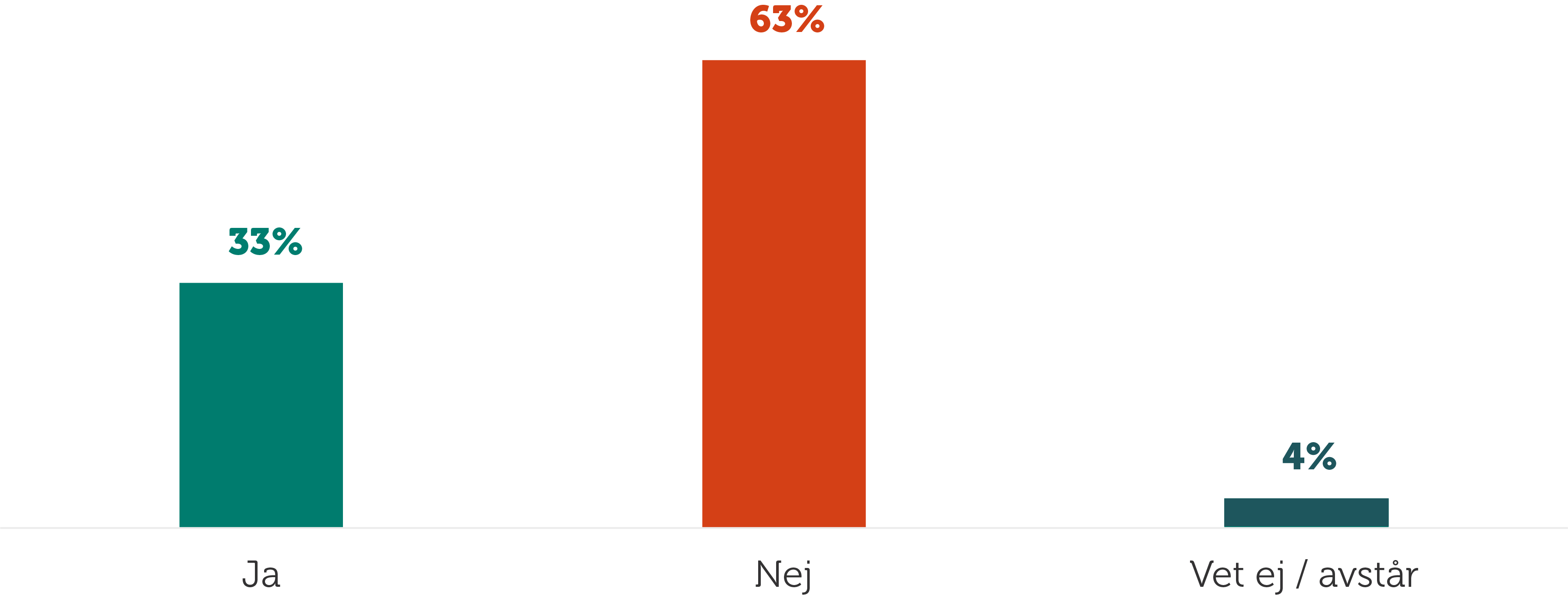

Figur 15 visar hur företagarna generellt sett upplever bankernas bemötande mot företagaren som företagskund på en skala 1–5, där 1 är mycket dåligt och 5 är mycket bra. En tredjedel av företagen har varit i kontakt med bank under de gångna tolv månaderna i syfte att omförhandla lån och krediter, se figur 16.

Figur 15. Hur ser du på bankens bemötande för dig som företagskund?

Bas: företag som har (sökt) lån/kredit.

Figur 16. Har företaget under de senaste 12 månaderna varit i kontakt med en bank i syfte att omförhandla lånen?

Bas: Företag som har lån/kredit, n=248.

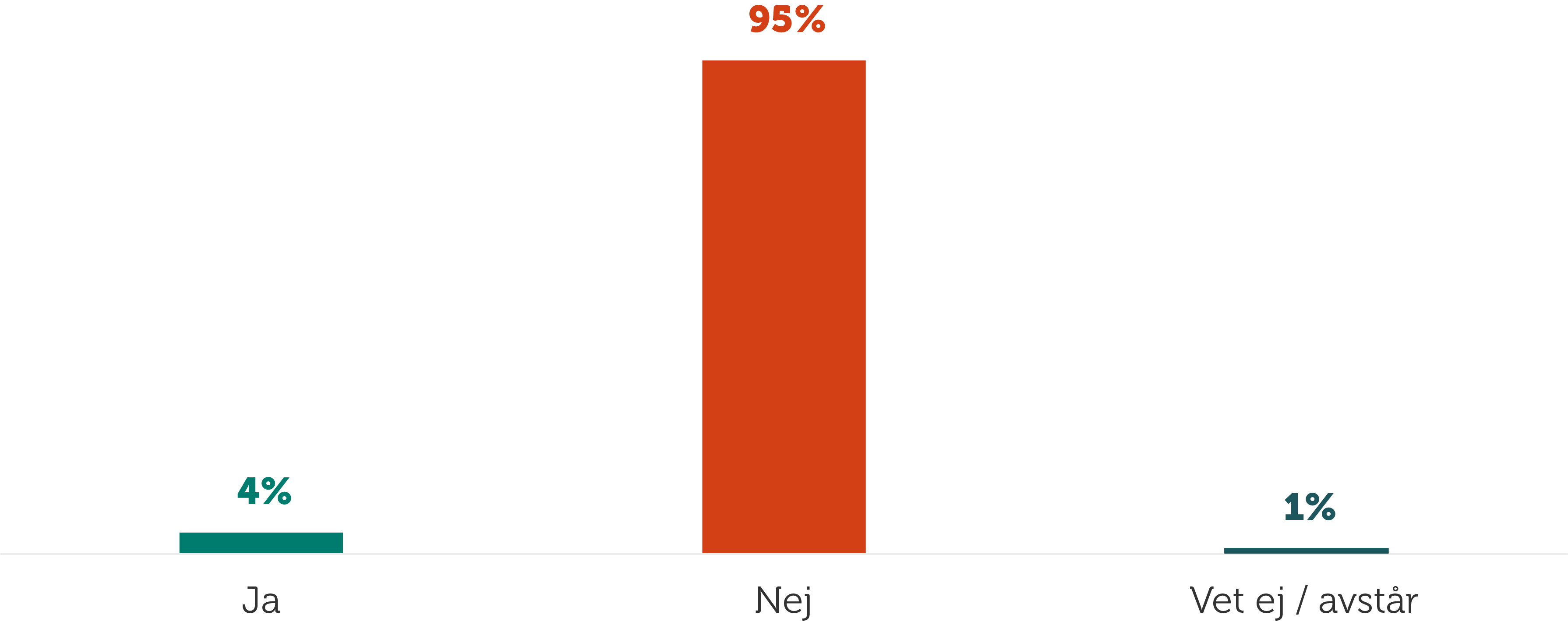

Endast 4 procent av företagen har under de gångna tolv månaderna bytt bank, se figur 17. Möjligheterna att byta bank är en förutsättning för att företag som kunder och konsumenter av finansieringstjänster ska kunna ställa krav på bankerna.

Figur 17. Har företaget bytt bank under de senaste tolv månaderna?