Grön skatteväxling i januariavtalet

Ladda ner och läs hela rapporten som pdf.

I januariavtalet, den sakpolitiska överenskommelse från januari 2019 som är grunden för regeringspartiernas samarbete med Centerpartiet och Liberalerna, anges i punkt 5 att, under mandatperioden, ”En kraftfull grön skatteväxling ska genomföras med höjda miljöskatter som växlas mot sänkt skatt på jobb och företagande”. Totalt ska växlingen omfatta minst 15 miljarder kronor – en inte oansenlig ambition.

En slutsats som kommittén bakom Skatteväxlingsutredningen drog 1997 var att de skatteväxlingar som skedde i samband med den stora skattereformen 1990–91 hade diskuterats och förberetts under ett antal år, och att framtida större gröna skatteväxlingar på ”samma sätt kräver förberedelser”.

Denna slutsats torde fortfarande vara giltig. Ett problem som partierna som ingår i samarbetet genom januariavtalet därmed har, är att inga egentliga förberedelser för denna skatteväxling gjorts innan januariavtalet presenterades. Detta märks också i de skatteförslag som sedan januari 2019 har lagts fram av regeringen och samarbetspartierna – de baseras i liten utsträckning (om ens någon) på en genomarbetad helhetstanke om hur den gröna skatteväxlingen ska gå till. Till budgetpropositionen för 2020 förhandlade till exempel de ingående partierna fram att binda upp 3,48 miljarder kronor för 2021 i ej specificerade skattesänkningar (annat än att det skulle handla om sänkt skatt på förvärvsinkomster) inom ramen för den gröna skatteväxlingen.

För att den gröna skatteväxlingen ska kunna vara effektiv och genomförbar över tid, måste den vara transparent och möjlig att följa. Så är inte fallet med den gröna skatteväxlingen i januariavtalet – det krävs tämligen ingående beräkningar för att få en bild av läget, och det är osäkert exakt vilka skatteändringar de senaste åren som ska räknas med.

Regeringens redovisning av gröna skatteväxlingen

I budgetpropositionen för 2021 anges att miljöskatteförändringar om 10,5 miljarder kronor har beslutats eller aviserats hittills. Inga beräkningar bakom denna siffra redovisas dock.

Regeringen har på sin hemsida en portalsida för den gröna skatteväxlingen. När denna rapport färdigställs (februari 2021) är den senaste uppdateringen från 18 september 2020.

Beslutade eller aviserade skatteförändringar

Beslutade eller aviserade skattehöjningar:

- Slopad nedsättning för diesel i gruvindustriell verksamhet

- Slopad nedsättning för uppvärmningsbränslen inom industrin, jord-, skogs- och vattenbruk

- Höjd skatt på fossila bränslen i kraftvärmeverk

- Justeringar i förmånsvärden för personbilar

- Förenklad och förstärkt bonus malus

- Höjd kemikalieskatt

- Beskattning av utländska säljare för kemikalieskatt

- Införande av skatt på avfallsförbränning

- Införande av skatt på plastbärkassar

- Ett borttagande av flygskatten stoppades

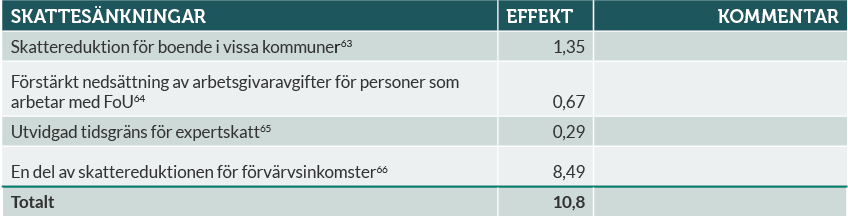

Beslutade eller aviserade skattesänkningar:

- Skattereduktion för boende i vissa kommuner som i sin helhet ingår i stödområde A eller B

- Förstärkt nedsättning av arbetsgivaravgifter för personer som arbetar med forskning eller utveckling

- Utvidgad tidsgräns för expertskatt

- En del av skattereduktionen för förvärvsinkomster

Företagarna har gått igenom dessa redovisade skatteändringar och kalkylerat dem översiktligt utifrån tillgängliga uppgifter i propositioner, lagrådsremisser, promemorior med mera. I vissa fall finns varaktiga nettoeffekter redovisade, i andra fall effekter bara för vissa år.

Miljarder kronor.

Miljarder kronor.

Som framgår av ovanstående tabell är de redovisade skattesänkningarna något högre än höjningarna. Förvisso ska kalkylerna tolkas försiktigt, då beräkningarna i de flesta fall sträcker sig flera år framåt och därmed är osäkra, men alla angivna siffror kommer från regeringen.

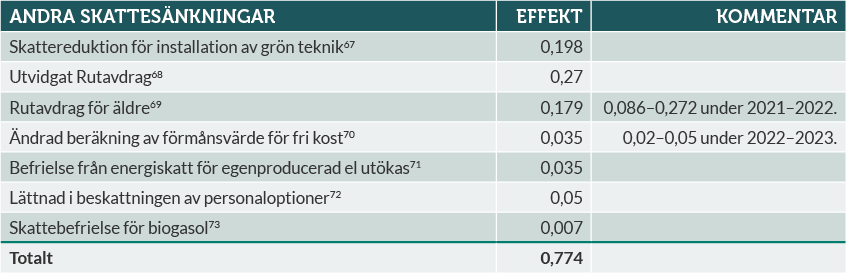

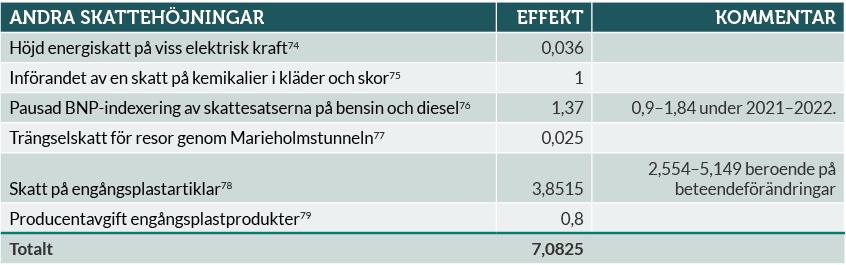

Det finns emellertid såväl höjningar av gröna skatter som sänkningar av skatter på jobb och företagande (liksom miljömotiverade skattesänkningar) som genomförts, är under genomförande eller har föreslagits, men som inte redovisas på regeringens hemsida. Vi har kalkylerat effekterna av dessa (utifrån regeringens angivna bedömningar) nedan.

Miljarder kronor.

Miljarder kronor.

Av ovanstående tabell kan konstateras att det finns ett flertal skatteändringar som har genomförts eller föreslagits, där det är påtaglig övervikt för skattehöjningar. De totala skattehöjningarna är ca 17,5 miljarder medan de totala skattesänkningarna är strax över 11,5 miljarder. Det finns således en risk att den gröna skatteväxlingen är påtagligt överfinansierad.