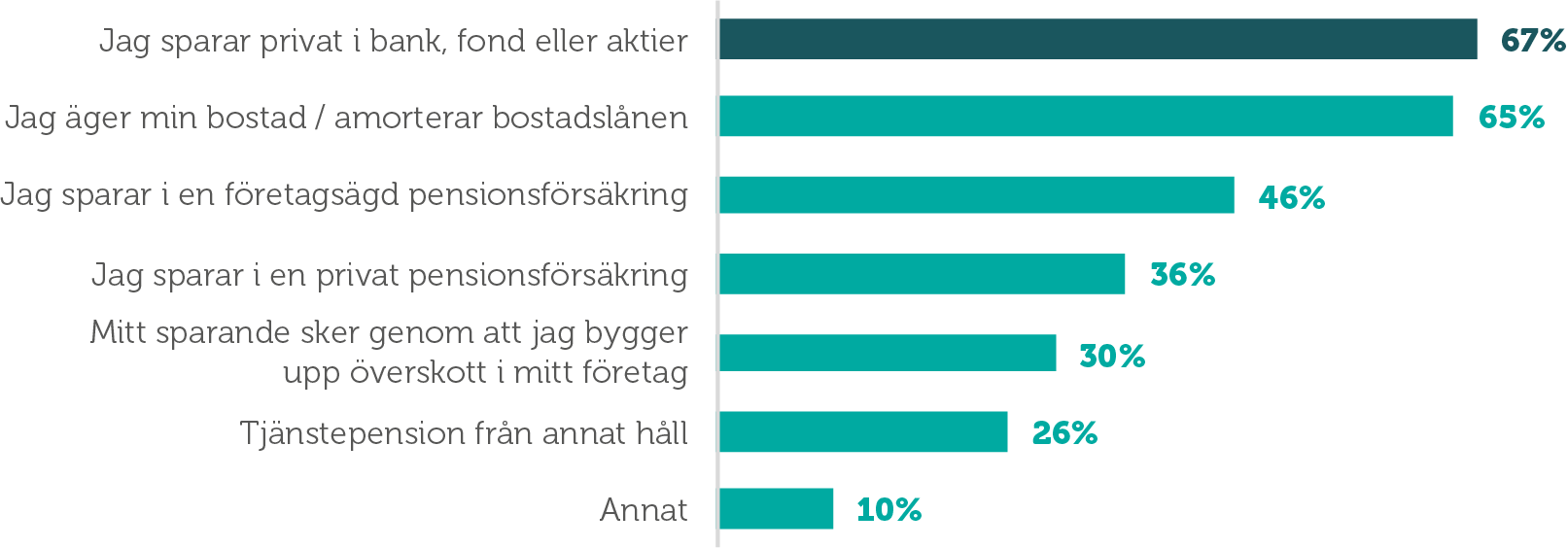

Den vanligaste sparformen för företagare är privat sparande. Två av tre företagare (67 procent) sparar privat i bank, fonder eller aktier. Nästan lika många (65 procent) uppger att de äger sin bostad och/eller amorterar på bostadslånen som en del i sitt pensionssparande. Drygt var tredje företagare (36 procent) uppger också att de sparar i en privat pensionsförsäkring.

Figur 5. Vilka former av pensionssparande har du?

Närmre hälften av företagarna (46 procent) uppger att de sparar i en företagsägd pensionsförsäkring. En tredjedel (30 procent) av företagarna uppger att deras sparande sker genom att bygga upp överskott i sina företag. Var fjärde företagare har tjänstepension från annat håll, från en tidigare anställning.

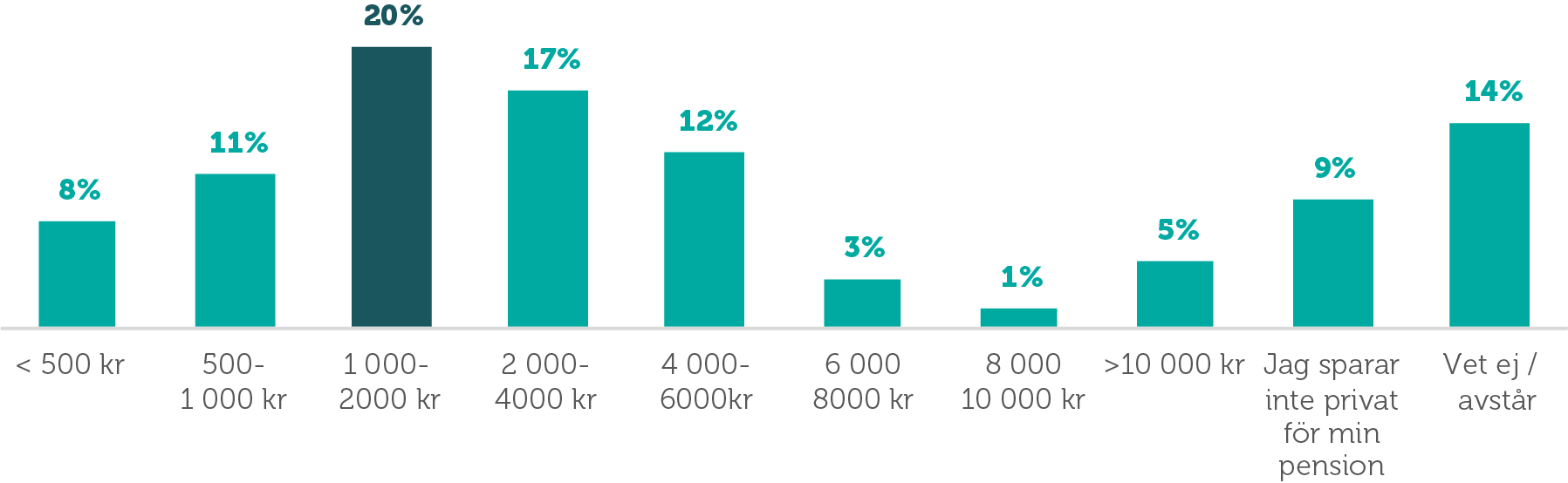

Företagares privata pensionssparande är mycket ojämnt fördelat. Närmre hälften av landets företagare (47 procent) sparar mindre än 1000 kr i månaden privat. Hela nio procent sparar inte alls. Nästan fyra av tio (38 procent) av företagare sparar något, men mindre än 1000 kr i månaden.

Figur 6. Om du sparar i en privat pensionsförsäkring, om du amorterar bostadslånen, eller om du sparar i bank, fond eller aktier hur mycket sparar du per månad för din pension?

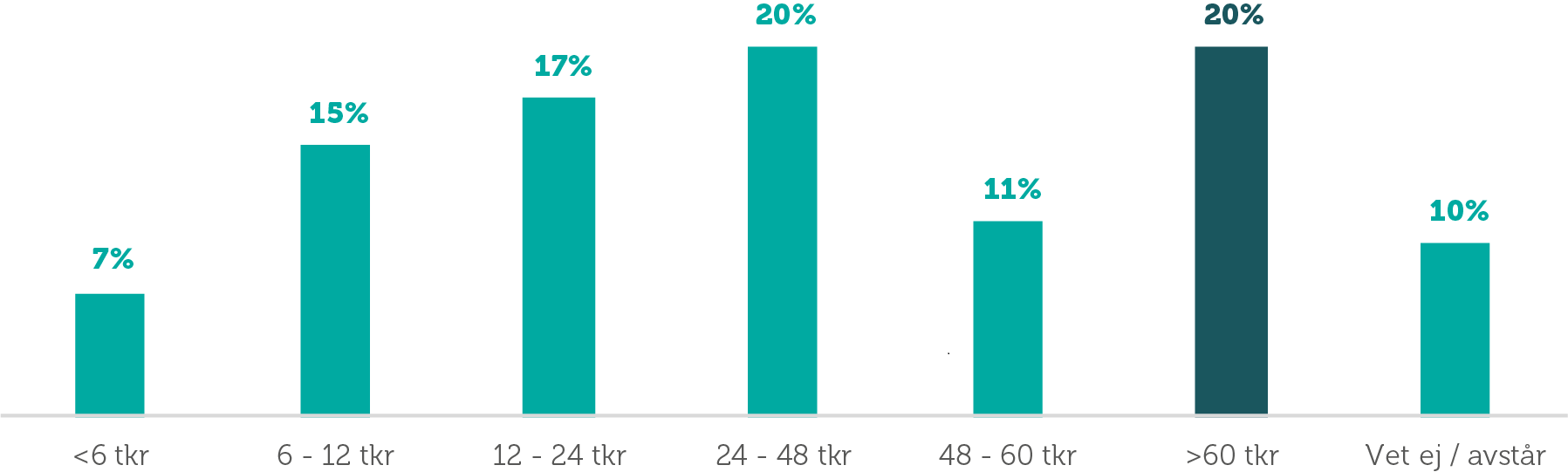

Bland de som sparar i en företagsägd pensionsförsäkring sätter drygt var femte företagare (22 procent) av 1 000 kronor i månaden eller mindre. Lika stor andel (20 procent) sätter av över 5 000 kronor i månaden. Nästan hälften (48 procent) av företagen sätter av 1 000–5 000 kronor i månaden.

Figur 7. Hur stort belopp sätter företaget av till din företagsägda pensionsförsäkring per år?*

*) Hela frågan lyder: Hur stort belopp sätter företaget av till din företagsägda pensionsförsäkring per år? (om det varierar, uppskattar avsättningen ett ”normalt” år).

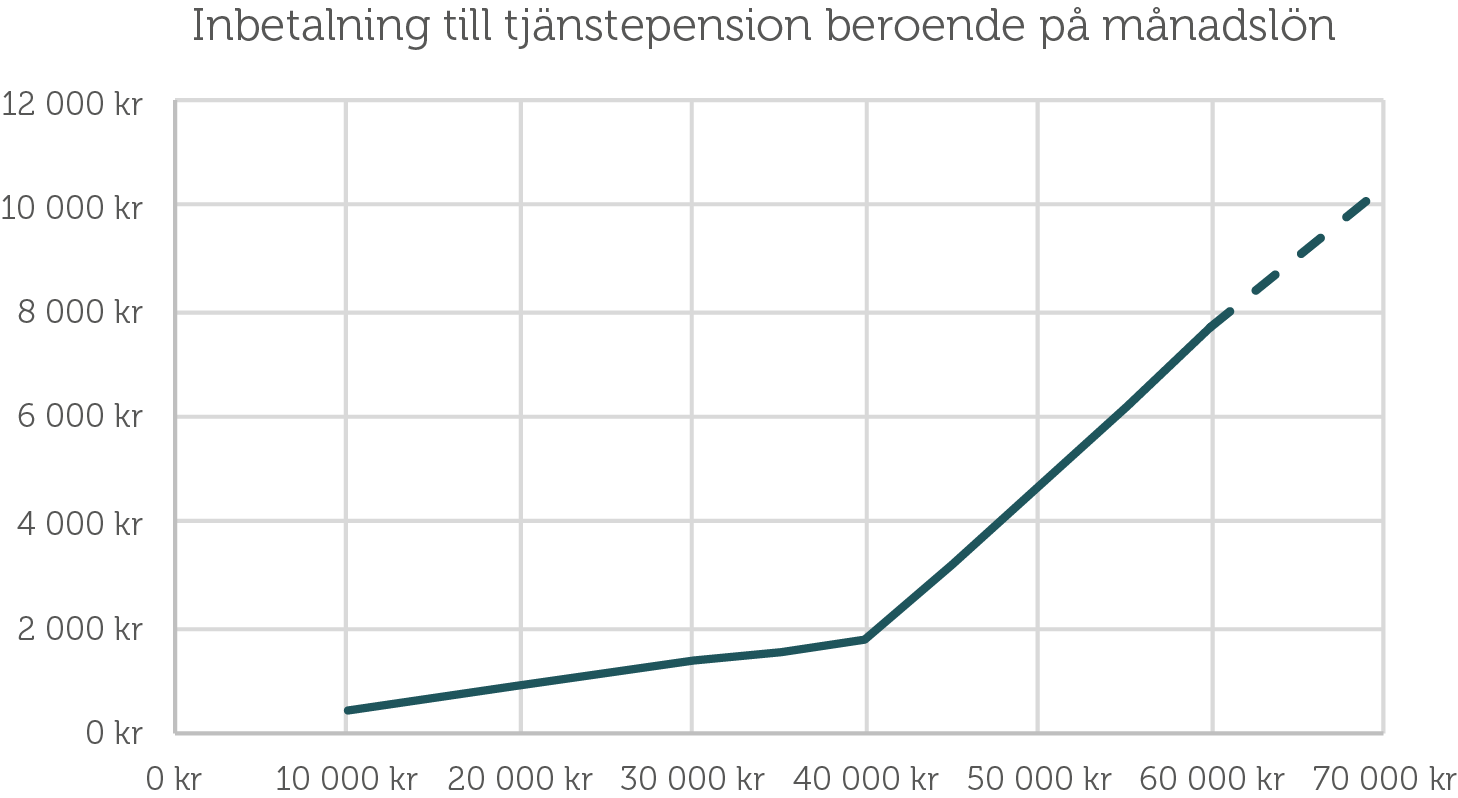

Tjänstepensionen är den del av pensionen som betalas av arbetsgivaren. Premien för tjänstepension är oftast 4,5 procent på lönedelar upp till 7,5 inkomstbasbelopp och 30 procent på lönedelar därutöver. För en lön på 20 000 kronor i månaden sätts cirka 900 kronor av, för en lön på 30 000 kronor i månaden sätts cirka 1 350 kronor av i tjänstepension. För en månadslön på 40 000 kronor sätts 1 800 kronor av. Eftersom 30 procent på lönedelar över 41 750 kronor sätts av blir utvecklingen av tjänstepensionsinbetalningar markant för de högre lönerna. Vid 50 000 kronor i månaden sätts drygt 4 700 kronor av, vid en månadslön på 55 000 kronor sätts drygt 6 200 kronor av. Ytterligare 1 500 kronor i månaden sätts av vid en månadslön på 60 000 kronor. Ju högre lön desto större del av den totala pensionen kommer från tjänstepensionen. Premien betalas från dess att den anställde fyller 25 år till månaden innan 65 år.

Fig. 8: Tjänstepensionsinbetalningar beroende på lön

Företagare har möjlighet att sätta av upp till 35 procent av lönesumman i en företagsägd pensionsförsäkring med sig själv som förmånstagare. Som förmånstagare betalar förmånstagaren skatt först vid uttag från pensionsförsäkringen. Denna möjlighet känner endast tre av fem företagare (60 procent) till.

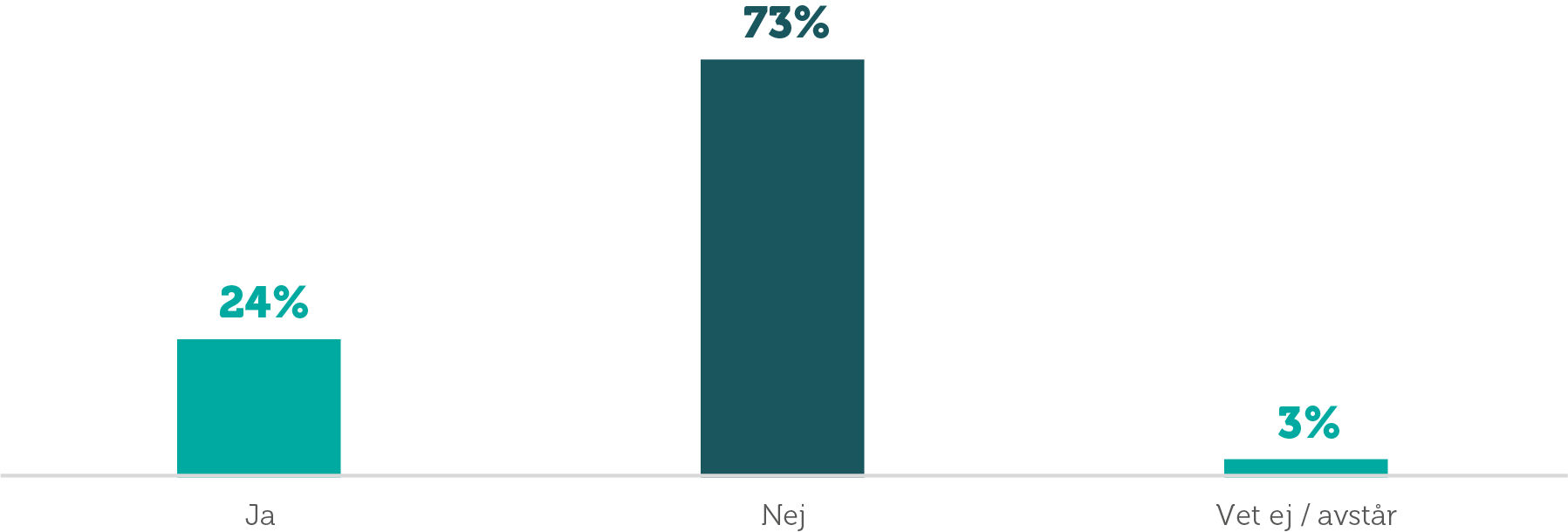

Figur 9. Känner du till att företagare kan sätta av upp till 35 procent av lönesumman i en företagsägd pensionsförsäkring med sig själv som förmånstagare och betala skatt först vid uttag från den?*

*) Hela frågan lyder: Företagare har möjlighet att sätta av upp till 35 procent av lönesumman i en företagsägd pensionsförsäkring med sig själv som förmånstagare. Som förmånstagare betalar du skatt först vid uttag från pensionsförsäkringen. Är det en möjlighet du känner till?

För företagare finns även en möjlighet att retroaktivt ”betala upp” i en företagsägd pensionsförsäkring, där man under vissa villkor får göra inbetalningar för tidigare år till företagsägda pensionsförsäkringen baserat på nuvarande lön. Ännu färre företagare är medvetna om denna möjlighet – 43 procent. Endast en fjärdedel (24 procent) av företagarna som känner till möjligheten om att retroaktivt ”betala upp” i en företagsägd pensionsförsäkring har också gjort det.