I denna rapport presenterar Företagarna ny statistik om Sveriges företagsledares ålder och deras inställning till ägarskifte, som en uppföljning på resultaten som redovisades i vår rapport Dags att tänka på refrängen? 2023. Nyligen genomförda förändringar av lagar och på andra områden med betydelse för ägar- och generationsskifte av företag redovisas, liksom exempel på olika ägarskiftesprocesser. Avslutningsvis ges ett antal slutsatser och förslag om förändringar som skulle kunna underlätta ägarskiften.

Sammanfattning

• Andelen företagsledare som är 55 år eller äldre har också ökat, till 42,4 procent.

• 15,2 procent av företagsledare är över 65 år. De leder sammanlagt 64 000 företag, med nästan 190 000 anställda. Därtill är drygt 20 000 soloföretagare över 65 år, vilket gör att det handlar om 210 000 personer totalt.

• Fyra av tio ser inte ägarskifte som aktuellt. Andelen är lite högre än 2023 men betydligt lägre än 2017.

• En stor majoritet, nästan nio av tio, bedömer att ett ägarskifte skulle ta under fem år. Det är aningen oroväckande att så stor andel är av denna uppfattning, och att nästan tre av fyra uppfattar att det skulle kunna ske på max två år. Andelen som uppfattar att det tar mindre än ett år har också ökat markant.

• Det vanligaste alternativet för överlåtelse är till familjemedlem. Drygt var tredje svarar detta. Överlåtelse inom familjen som det primära alternativet har stadigt ökat sedan undersökningen 2017. De förbättrade skattereglerna för överlåtelse till närstående som genomfördes 2019 spelar sannolikt en stor roll för detta resultat, och att trenden fortsätter kan vara en effekt av de förändringar av 3:12-reglerna som aviserades under 2025.

• Mer drastisk är minskningen av andelen som ser framför sig att överlåta till ett annat rörelsedrivande företag. I detta svar ser vi en drygt 60-procentig minskning sedan 2017.

• Det vanligaste hindret mot ägarskifte är även i årets undersökning att företaget är baserat på företagarens person eller särskilda kompetens. En rimlig slutsats är att många av de svarande är soloföretagare eller entreprenörer i mikroföretag.

• På frågan om vad företagsledaren såg framför sig som syssla efter ägarskiftet ser en ökande andel framför sig att starta nytt företag eller ta anställning i annat företag. Även andelen som svarar såväl att de avser pensionera sig som att de avser att fortsätta vara aktiva i näringslivet i andra roller har ökat.

Företagarnas förslag för att underlätta ägarskiften

- Förkortad karens- och trädaperiod i 3:12-reglerna.

- Utökade rådgivningsinsatser, till exempel genom digitala plattformar.

- Underlättande av alternativa finansieringslösningar, som crowdfunding och ISK-investeringar i onoterade aktier.

- Ökat ansvar från storbankernas sida i att utforma nya former för kreditgivning till småföretag, mot bakgrund av trenden med allt färre lokala bankkontor.

Ägarlett företagande – viktigt för samhällsekonomin

Företagande är en nyckel till samhällens välstånd. Företag skapar produkter och tjänster, möjliggör skapandet och spridandet av nya innovationer, skapar jobb och bidrar med skattemedel till den offentliga välfärden.

Vem lägger ned tid, tar ansvar och investerar kapital för utveckling av företaget? I det lilla företaget är ägaren och företagsledaren avgörande för tillväxt och utveckling. En central faktor för svensk konkurrenskraft handlar därför om hur dessa positiva krafter kan värnas i växande företag.

Nylig forskning har påvisat betydelsen av aktivt ägande för tillväxt och välståndsskapande, och skattesystemens betydelse för att gynna sådant ägarlett företagande. (Johansson 2022; Elert m.fl. 2022.) Forskningen visar också att sättet som ägande överlåts i företag, särskilt mindre, har betydelse för deras överlevnad och utveckling. (Se t.ex. Bastié m.fl., 2018; van Teeffelen, 2012; Holmes & Schmitz, 1990; Matalamäki m.fl., 2020.)

En del av ett gott företagsklimat och ett välfungerande näringsliv, är att företag kan överföras mellan ägare på ett enkelt och smidigt sätt. Det gäller oavsett om ägarskiftet sker till en familjemedlem, anställda eller någon utomstående.

Eftersom en stor andel av de svenska företagsledarna närmar sig – eller har passerat – pensionsåldern ökar också vikten av effektiva ägarskiften för att säkerställa framgångsrika verksamheter i de mindre företagen även efter att den ursprunglige företagsledaren lämnat över kontrollen. Det är en naturlig och viktig del av det ekonomiska kretsloppet att företag startas, läggs ned eller byter ägare. Genom ett dynamiskt näringsliv möjliggörs en mer effektiv användning av de ekonomiska resurserna. Därigenom kommer nya tankar och idéer fler till del. Misslyckas generations- eller ägarskifte riskerar emellertid fullt fungerande företag att läggas ned – ett slöseri som riskerar att leda till att Sverige förlorar värdefulla jobb och hämmad ekonomisk tillväxt.

Entreprenörsdrivna företag präglas ofta av starkt inflytande från grundaren eller grundarna, och när dessa ska lämna kan det påverka både företagets strategi och dess kultur. Ett exempel på hur grundarens inställning kan påverka är om det handlar om en livsstilsentreprenör eller en tillväxtinriktad entreprenör. Livsstilsentreprenörer är mer benägna att skapa personligt präglade och förändringskänsliga kulturer, medan tillväxtinriktade entreprenörers företag är mer inriktade på möjligheten att skala upp och är mer strukturerade. Detta påverkar förutsättningar för ägarskiften när grundaren lämnar. (Geite och Torberntsson, 2025.)

Inom familjeföretag, som globalt är den vanligast förekommande formen av företagsägande, är ägarskiftesfrågor särskilt känsliga. Försäljning av företaget till en familjemedlem eller släkting skiljer sig markant från försäljning till en extern part, då det senare innefattar ett större känslomässigt brott med företaget. Sådana processer kräver generellt en längre process som innefattar fler faktorer, så som annan typ av värdering av företaget och anlitandet av andra typer av rådgivare och mellanhänder. (För en litteraturöversikt, se Stamm och Sandham, 2026.)

En sektor där ägarskiftesfrågor är särskilt relevanta är jord- och skogsbruk. Drygt 40 procent av alla jordbrukare som drev enskild firma 2025 var 65 år eller äldre – en ökning från 27 procent femton år tidigare. (Jordbruksverket, 2025.) Inom dessa företag finns ofta ett stort kapitalunderlag, och mycket processkunskap som är tidskrävande att överföra, samtidigt som avkastningen kan vara osäker. En ägarskiftesprocess inom jordbruk kan ta allt mellan ett och 15 år, beroende på förutsättningarna. Vanligast är alltjämt ägarskifte inom familjen. Antalet jordbrukare har minskat med drygt 40 procent de senaste årtiondena, samtidigt som priserna på åkermark stigit lika mycket de senaste tio åren. Denna utveckling har gjort det allt svårare för syskon att lösa ut varandra vid ett generationsskifte. Särskilt svårt är att hitta finansieringslösningar.(Dahlman och Sollenberg, 2025; Carlsson, 2025.) I LRF Ungdomens enkätundersökning bland unga lantbrukare 2023 angav 81 procent att brist på kapital är det största hindret för unga som vill ta över ett lantbruksföretag. (LRF Ungdomen, Många vill – men få kan, 2023.)

Att förbereda ägarskifte

Värdering

En nyckelfråga inför ett ägar- eller generationsskifte är att värdera bolaget korrekt. Det finns flera olika sätt att värdera företag och det är ingen exakt vetenskap. Resultatet blir ofta beroende av underlaget, värderingar och antaganden om framtida händelser. I princip kan metoderna för värdering delas in i tre kategorier: substansvärde, avkastning och multipel/ jämförande värdering.

Värdet är inte detsamma som priset. Köpare av verksamhet måste kunna finansiera köpet. Detta innebär att ofta att köparen måste kunna betala tillbaka stor del av köpeskillingen inom cirka fem år från förvärvet.

Substansvärde

En substansvärdering kan sägas utgå från företagets balansräkning. Lite förenklat är värdet företagets tillgångar minus skulder, avsättningar och latenta skatteskulder. Substansvärderingen kan sägas utgå från det värde som är uppbyggt i företaget fram till dagen för värdering. Ofta måste det göras en hel del justeringar från de bokförda värdena för att få fram en riktig värdering.

Avkastningsvärde

De metoder som kallas för avkastningsvärdering utgår från nuvärdet av den framtida avkastningen från företaget. Detta kan baseras på framtida resultat, kassaflöden eller utdelningsbara medel. Visserligen kan i en del fall tidigare års resultat ge en indikation på framtida avkastning, men dessa metoder kräver att värderaren gör en hel del bedömningar om framtida utveckling, med mera, och kan sätta en lämplig kalkylränta och riskpremie.

Multipelvärdering

Om det finns tillgängliga priser eller avkastningskrav för jämförbara företag kan detta användas av värderingsmannen. För mindre företag finns detta sällan, men som tumregel kan den justerade genomsnittliga årsvinsten gånger 3–7 användas för mindre onoterade företag.

Rådgivning

Oavsett skälet till överlåtelsen eller om företaget ges som gåva behöver företagaren förbereda sig själv, företaget och berörda personer på överlåtelsen. I detta ingår bland annat att säljaren gör en egen genomgång av företaget för att kunna sätta ett rimligt och bra pris, och att säljaren sätter sig in i skattefrågor m.m. och kontaktar lämpliga rådgivare som kan underlätta överlåtelsen.

Skiftesprocesser är ofta komplexa och olika typer av stöd och råd kan behövas. Två huvudtyper av rådgivare kan urskiljas: expertrådgivare och processrådgivare. Expertrådgivare har djup kunskap om sitt specialområde, medan processrådgivare har bred kunskap om processen som helhet, inklusive känslomässiga, personliga och relationsmässiga aspekter. Det är viktigt att inblandade parter även har en förståelse för den ”tysta” kunskap som ofta finns i företag och som är viktig för deras konkurrenskraft. Denna kunskap riskera att försvinna när ägande eller ledning skiftas i ett företag, om skiftet sköts på fel sätt. Ägarskifte bör ses som en angelägenhet för en vidare krets än säljare och köpare av företaget. Många fler intressenter påverkas av ett skifte, såsom personal, finansiärer, kunder, leverantörer och lokalsamhälle.

Avskaffandet av arvs- och gåvoskatten, som underlättat för vissa typer av skiften, har inte minskat behovet i övrigt av förberedelser vid ägarskiften. I förberedelsen ligger också att vidta åtgärder som kan ge ett högre pris på företaget vid en försäljning. Det handlar om sådant som att ta bort onödiga kostnader, lägga ner olönsam verksamhet och sälja rörelsefrämmande tillgångar. Men det handlar också om att skydda företagets immaterialrättsliga tillgångar, genom att till exempel uppdatera och bevara skriftliga avtal, skydda varumärken, se över skyddet för företagshemligheter i anställningsavtal, med mera.

Dessutom kan det vara ett tillfälle att se över bolagets formalia, exempelvis se till att det finns en uppdaterad aktiebok. Om företaget är beroende av ägarens arbetsinsats är det bra att försöka hitta lösningar för verksamheten så att den kan bedrivas utan nuvarande ägares arbetsinsats. Det kan till exempel handla om att överföra kunskap till annan anställd personal, skriva ner rutiner och förmedla kontakter. Företagets personal kan också vara en förutsättning för framtida framgångar, och det kan därför finnas skäl att fundera över hur personalen ska uppmuntras att stanna kvar i verksamheten även efter överlåtelsen. Det kan vara ett bra tips att i detta läge se över företagets marknadsföring; både för att öka företagets värde och för att potentiella köpare ska uppmärksamma företaget.

Särskilda frågor vid generationsskifte

Det är inte bara ägarnas egna åsikter och önskningar som styr. Ofta finns personer i företagarens närhet som har önskningar och åsikter om slutresultatet. Det kan vara barn som vill ta över eller inte ta över, eller makar som tycker att det är dags att gå vidare till annan verksamhet eller pension. Men företagare kan också behöva ta med i beräkningen anställda eller kompanjoner som är beroende av verksamheten för sin försörjning. Företaget kan vara en viktig del av lokalsamhället och det kan därför finnas skäl för företagare att ta hänsyn till annat än att få bästa pris för sitt företag.

Vad som är rätt lösning blir olika för olika familjer. Det kan därför vara bra att ta upp diskussioner med närstående i god tid innan det blir aktuellt med en överlåtelse för att slutresultatet ska bli så bra som möjligt. Om det är ett av flera barn som vill ta över kan frågor om rättvisa mellan barnen aktualiseras. Men andra frågor kan också komma upp, exempelvis hur involverad föräldragenerationen ska vara efter ägarskiftet. För vissa kan det vara svårt att förlika sig med att någon annan kommer att bestämma över företaget.

Sälja företaget till barnen

När företagare säljer till sina barn kan det finnas intresse av att sälja till ett pris som är lägre än marknadsvärdet. Om försäljningen görs som en inkråmsöverlåtelse kan det vara viktigt att se till att det inte blir någon av uttagsbeskattning av det säljande företaget. Uttagsbeskattning innebär förenklat att företagets inkomst höjs med mellanskillnaden mellan priset och marknadsvärdet. Men om det säljande bolaget säljer verksamheten till minst det skattemässiga värdet till ett företag som fortsätter att bedriva verksamheten blir det ingen uttagsbeskattning i vissa fall, enligt reglerna om underprisöverlåtelse.

Gåva

Gåvor är inkomstskattefria förutsatt att de inte anses som ersättning för exempelvis utfört arbete. Det kallas i det senare fallet för remuneratorisk gåva. Innan en företagare ger sitt företag till sina barn är det bra att kontrollera att det görs på ett sådant sätt att det ses som ett generationsskifte och inte som ersättning för barnets tidigare arbete i företaget. Den som ger bort sitt företag får inte göra något avdrag för eventuell kapitalförlust. Det är först när mottagaren säljer vidare gåvan som ett eventuellt förlustavdrag får användas av mottagaren vid beräkningen av kapitalvinst.

Anställdas övertagande

Överlåtelse till personal innebär särskilda frågeställningar. För den överlåtande ägaren behöver ett sådant ägarskifte inte innebära några särskilda problem ur skattesynpunkt (även om det kan finnas omständigheter i det enskilda fallet som ändock medför svårigheter). Det problematiska ligger huvudsakligen hos den övertagande personen eller gruppen.

Ett praktiskt problem är hur företaget ska värderas. Den överlåtande ägaren kan tänkas vilja ha kompensation för de framtida intäkter hen avstår genom ägarskiftet. Därtill kommer fördelningen av ägandet i personalkollektivet. Alla anställda kanske inte vill delta i köpet av företaget – då krävs tydliga avtal mellan de anställda som går in som ägare (och, får antas, fortsätter arbeta i företaget) och de som inte gör det (som också fortsätter arbeta).

Om köpet aktualiserar frågor om kompensation som inte utgörs av lön kan det medföra oförutsedda skattekonsekvenser för de övertagande anställda. Om priset för överlåtelsen understiger marknadsvärdet behöver de legala villkoren för underprisöverlåtelse vara uppfyllda för att förmånsbeskattning ska undvikas. Likaså kommer de anställda med största sannolikhet att beskattas för eventuella utdelningar enligt 3:12-reglerna, vilket de måste ta i beaktande i sin ekonomiska kalkyl vid köpet.

Utöver skattekonsekvenserna kan finansieringen vara en faktor som innebär krångel. De anställda som vill köpa företaget måste hitta finansiering för att köpa andelarna, eventuellt genom en extern långivare. Då måste de i många fall kunna ställa säkerhet, vilket kräver att avtal har ingåtts mellan de anställda om huruvida de ska göra det individuellt eller genom att skapa en gemensam juridisk person för ägandet, exempelvis en stiftelse eller en ekonomisk förening. För finansieringen krävs också förhandling med bank eller annan långivare om tillräckligt bra lånevillkor.

Ägarsteget.se – för den som står inför ägarförändring

Ägarsteget.se är en nyligen lanserad digital plattform som ger kunskap och inspiration till företagare som står inför en ägarförändring, helt kostnadsfritt. På plattformen samlas grundläggande information om olika former av ägarförändringar, inspiration från andra företagare och tips om var man kan få stöd.

Plattformen erbjuder även verktyg för att ta fram en sammanfattning av verksamheten och en SWOT-analys (styrkor, svagheter, möjligheter, hot), samt en AI-assistent som är särskilt tränad för frågor kopplade till ägarförändringar. Företagare kan utforska och reflektera kring sin egen situation.

Innehållet vänder sig både till företagare som är tidigt i sina funderingar och till dem som står inför en ägarförändring inom den närmaste tiden, oavsett om man planerar en extern försäljning, vill ta in en delägare, genomföra ett generationsskifte eller ett medarbetarövertagande.

Ägarsteget.se har utvecklats i samarbete mellan Connect Norr och Coompanion, med finansiering från Europeiska regionala utvecklingsfonden och de fyra nordligaste regionerna. Initiativet har vuxit fram ur gemensamma projekt kring ägarförändringar som bedrivits i övre och mellersta Norrland sedan 2019. De samlade erfarenheterna från arbetet med 153 bolag i deras ägarförändringsprocesser har legat till grund för utvecklingen av plattformen. Marie Wiklund, vd Connect Norr och projektägare för Ägarsteget.se

Målet med Ägarsteget.se är att det ska vara enkelt att komma igång och göra stödet kring ägarförändringar mer tillgängligt för företagare, oavsett var man bor.

– Många företagare väntar för länge med att fundera över ägarförändringar och vet ofta inte var de ska börja. Med Ägarsteget.se vill vi sänka trösklarna och bidra till att det blir lättare att komma igång, säger Marie Wiklund, vd Connect Norr och projektägare för Ägarsteget.se.

Genom att skapa bättre förutsättningar för företagare att förbereda sig inför ägarförändring kan Ägarsteget.se bidra till att fler företag får möjlighet att leva vidare och utvecklas.

Ägarskiften kräver förberedelser

Den svåraste frågan inför ett ägarskifte eller ett generationsskifte är ofta när det ska ske. Oavsett tid krävs att man är förberedd. Regeln är därför att lägga mest tid på förberedelsen inför ett ägarskifte – både för att underlätta genomförandet av skiftet och hanteringen av exempelvis angränsande skattefrågor. Redan när man börjar tänka tanken om ett ägarskifte kan det vara bra att ta hjälp av rådgivare, det är sällan för tidigt.

Catrin Åkerlund, rådgivare vid ägarskiften vid Grant Thornton, ger sina tips.

Betydelsen av regelverket för ägarlett företagande

Att en stor andel av dagens företagare planerar att dra sig tillbaka från företaget skulle inte behöva vara ett problem. Däremot kan det vara ett stort problem om anhöriga, affärspartners eller anställda inte kan eller vill ta över företaget. Skatter och regelverk behöver ge tillräckliga incitament till företagande och inte diskriminera privat ägande och företagande jämfört med andra ägarformer. (För en internationell genomgång av skattefrågor som aktualiseras vid ägarskifte, se Vanistendael, 1998.)

De svenska regelverken är ofta mer anpassade till storföretag, inte för mindre och ägarledda företag. Regelverken är också anpassade främst till industriföretagens förutsättningar och passar sämre för tjänsteföretag, som är den sektor i näringslivet som växer snabbast. Vidare missgynnar svensk kapitalbeskattning aktivt svenskt privat ägande i jämförelse med utländskt och passivt ägande.

Många företagare väljer att investera i företaget i stället för att göra pensionsavsättningar. En försäljning av bolaget blir då som en del av pensionen. Misslyckas försäljningen kan det leda till att företagaren inte kan gå i pension vid den planerade tidpunkten. Vid en fungerande marknad för företagsförsäljningar finns det ett tydligt incitament för såväl företagaren att sälja som för någon annan att ta över, hela eller delar av, en fungerande verksamhet.

Men ett ägarskifte av ett företag kan krånglas till av att det finns andra värden än de ekonomiska. Enskilda ägare, ofta grundare eller relaterade genom släktband till den person som grundade företaget, kan psykologiskt identifiera sig starkt med företaget. Då kan långsiktiga mål som att säkerställa överlevnad och tillväxt av företaget, tillsammans med att skydda familjens och företagets namn och rykte, vara överordnade företagets värde och jobbskapande effekter. Ett annat argument som ibland förs fram är att företagsägare medvetet avstår från expansion av företaget om det medför att kontrollen över företaget minskar eller riskerar att gå förlorad. Givet att risken för minskat inflytande gör att kontrollerande ägare, vanligen den grundande familjen, undviker expansion av företaget, är alternativa finansieringslösningar som möjliggör en fortsatt kontroll för ägarfamiljen önskvärda.

Förbättringar av villkoren

Avskaffandet av arvs- och gåvoskatten 2004 gjorde successionsplanering i ägarledda företaget väsentligt lättare. Det var också ett huvudsakligt skäl som riksdagen angav för avskaffandet. (Mer om processen går att läsa i Ydstedt, Tio år utan arvsskatt: Sörjd av ingen, saknad av få, Ekerlids, 2015.) Nylig empiri från Tyskland visar också att hot om negativa förändringar i skattelagstiftningen leder till snabba reaktioner hos i synnerhet familjeföretag, i vilka ekonomiska beslut i företaget fattas på kort tid föranlett av skatteskäl snarare än företagsmässiga övervägningar. (Winter, 2025.)

Men andra skattereformer har också haft betydelse. Professor Magnus Henrekson har pekat på även den sänkta beskattningen av individuellt aktieägande, avskaffad förmögenhetsskatt 2007 (för onoterade aktier redan 1991 och för kontrollägare i noterade bolag praktiskt sett från 1997), reformeringen av 3:12-reglerna 2006, skattefrihet för vinster på andelar i dotterföretag (näringsbetingade andelar) och gradvis sänkt bolagsskatt som betydelsefulla för att stärka incitamenten att bygga företag. (Henrekson, 2022.)

Till detta bör också läggas de förändringar i skattereglerna för fåmansföretag (3:12-reglerna) som genomfördes 2019. De innebar att en andel i ett fåmansföretag inte ska anses kvalificerad enbart på grund av att någon annan närstående än andelsägarens make har varit verksam i betydande omfattning i ett annat fåmansföretag eller fåmanshandelsbolag som bedriver samma eller likartad verksamhet under förutsättning att vissa villkor är uppfyllda, samt att vid tillämpningen av den så kallade utomståenderegeln ska det bortses från undantaget från bestämmelserna om samma eller likartad verksamhet. Praktiskt sett innebar detta att ägare av fåmansföretag efter en karensperiod om fem år kunde överlåta sina andelar som okvalificerade (till en lägre skattesats än tidigare) till närstående. (2018/19:SkU17, rskr 2018/19:208.)

Nyligen, från årsskiftet 2026, har nya förändringar gjorts av 3:12-regelverket. En för ägarskifte relevant förändring är att tidsperioderna i den utvidgade fåmansföretagsdefinitionen, kvalificeringsreglerna, utomståenderegeln och karensregeln när ett företag upphör att vara ett fåmansföretag förkortades från fem beskattningsår till fyra. (Prop. 2025/26:1, s. 306.) Den företagare som avser att sälja sitt innehav, men inte vill att försäljningsintäkten ska beskattas enligt 3:12-reglerna, behöver beakta att det krävs fyra år av att inte vara verksam i betydande omfattning i företaget, för att kunna sälja sina andelar till 25 procents kapitalskatt. Denna kortning av karensperioden (och trädaperioden avseende kapitalet) är positiv, då det minskar tiden som ett ägarskifte av ett fåmansföretag behöver förberedas.(Kritik har dock riktats mot andra delar av förändringen av 3:12-reglerna ur ägarskiftessynpunkt, genom konstruktionen av löneavdraget. Se Täreby, 2025.) Företagarna har dock efterlyst att tiden bör kortas ännu mer, till ett eller två år, för att ytterligare underlätta ägarskiften. (Krassén, 2021.)

Utredningen som tog fram förslagen till förändring av 3:12-reglerna, som tillsattes i maj 2022, gavs i januari 2023 ett tilläggsdirektiv (Dir. 2023:10) med uppdrag att analysera på vilket sätt de särskilda reglerna för utdelning och kapitalvinst på andelar i fåmansföretag kan förenklas för att underlätta ägarskiften, både mellan närstående och till personal, samt lämna förslag på eventuella författningsförändringar. Detta handlade alltså om specifikt skatteregler avseende fåmansföretag, alltså ett avgränsat uppdrag.

Utredningskommittén konstaterade i betänkandet att beskattningen vid ägarskiften till anställda är neutral i förhållande till avyttring av kvalificerade andelar till andra subjekt. Utöver de förslag till kortare karens- och trädaperiod respektive förändring av närståendebegreppet i 3:12-reglerna (det sistnämnda genomfördes ej) som kommittén lade fram, konstaterade den att reglerna inte skulle förändras ytterligare för att underlätta ägarskiften. (SOU 2024:36, s. 496.)

Utökad information på verksamt.se

I Tidöavtalet från 2022 anges i en punkt under avsnittet Företagande och produktivitet följande: ”Ägarskiften inom såväl familjeföretag som till personal bör förenklas och underlättas för att inte livskraftiga företag ska läggas ned i onödan.” (Tidöavtalet, s. 57.) Några få åtgärder har genomförts i denna riktning under mandatperioden.

Som nämnts ovan gavs utredningen om 3:12-reglerna ett uppdrag som ledde till vissa begränsade förbättringar för specifikt fåmansföretag i detta avseende. En annan mer påtaglig förändring är myndigheters information om ägarskiftesprocesser. Tillväxtverket gavs av regeringen november 2023 ett uppdrag att ”se över och synliggöra den information om ägar- och generationsskiften som finns på verksamt.se”. Uppdraget redovisades i mars 2024.(Tillväxtverket, 2024.) Tillväxtverket konstaterade att det finns möjligheter till ytterligare insatser för att underlätta ägar- och generationsskifte, genom att på portalen verksamt. se erbjuda tydligare guidning i processen genom checklistor och steg för steg-stöd, tydliggöra vilket stöd som finns att tillgå, utöka informationen utifrån köparens perspektiv och fördjupa stöd för de målgrupper och branscher där behov och möjligheter är störst. Dessa slutsatser drogs bland annat mot bakgrund av Företagarnas förslag i vår rapport om ägarskiften från 2023. (Ibid., s. 12.)

2025 effektuerades förslagen genom att information om generationsskifte publicerades på verksamt.se, uppdelat på olika bolagsformer (bl.a. aktiebolag (Verksamt.se), enskild näringsverksamhet (Verksamt.se), handels- och kommanditbolag (Verksamt.se). Även generell information om viktiga steg vid försäljning av ett företag finns på verksamt.se.

Internationell uppmärksamhet

Ägarskiftenas betydelse har också uppmärksammats internationellt. 2018 höll OECD en ministerkonferens på temat, Business transfer as an engine for SME growth. I underlaget konstaterades att i såväl Europa som Japan leder brister i ägarskiftesmöjligheterna att många livskraftiga bolag läggs ner, med ökad arbetslöshet och sämre fungerande jobbskapande i ekonomi som resultat. Utmaningar som särskilt pekas ut är svårigheter att hitta nya ägare, tillgång till finansiering och betungande administrativa krav, liksom försvårande skatteregler. (OECD, 2018.) Att Sverige har avskaffat arvs- och gåvoskatten, liksom de mer nyliga förbättringarna av skattereglerna vid ägarskifte till närstående, har på så sätt förbättrat situationen avsevärt.

Frågan om ägarskifte har betydelse i många europeiska länder. SME United, paraplyorganisation för ett 70-tal företagarorganisationer i 30 europeiska länder, har nyligen uppmärksammat behovet av ägarskifte i takt med att företagsledare blir allt äldre. Som svar på det initiativ för att förbättra för småföretag, SME relief package, som EU-kommissionen la fram 2022, ingav SMEunited en skrivelse i början av maj 2023. En av punkterna i skrivelsen behandlade ägarskifte; SMEunited efterlyser att kommissionen ska intensifiera arbetet med att främja fungerande ägarskiften, bland annat genom uppdatering av den rekommendation kommissionen utgav 1994 (25 94/1069/EC, se även Business transfers) och uppföljningen av medlemsländernas arbete med att implementera den. (SMEunited, 2023.)

2025 publicerade sju europeiska företagsorganisationer en rapport med tio förslag för att göra ägarskiften enklare inom EU. (SMEunited, 2025.) Förslagen innefattade att uppdra till Eurostat att samla data om ägarskiften från alla medlemsländer, etablera en EU-gemensam ”ägarskiftesbarometer”, utökad kunskapsspridning till bland annat skolelever, finansiellt stöd för företagare och företagarorganisationer för att facilitera ägarskiften, förbättra möjligheterna till gränsöverskridande ägarskiften på den inre marknaden, tillgängliggöra goda exempel/best practice på ägarskiften, och tillskapandet av en EU-gemensam expertplattform om ägarskiften.

Sveriges företagsledares ålder

Det finns olika skäl till att förändring av ägande av företag kan bli aktuellt. Omstruktureringar av ägande i större företag har dock annorlunda villkor, än när ägandet står inför förändring i mindre bolag – i synnerhet ägarledda företag.

Det naturliga skälet till att verksamma ägare söker överföra företaget till nya ägare, är att de blivit äldre och närmar sig pension. Ofta arbetar företagare vidare efter den gängse pensionsåldern. SCB visade i en studie 2017 att 52 procent av företagarna var kvar i arbete vid 69 års ålder, jämfört med endast elva procent av anställda. (SCB, 2017.) I en undersökning av Swedbank från samma år framkom att i åldrarna 16–64 år utgör företagarna knappt 9 procent av de sysselsatta, medan de utgör 42 procent av alla som arbetar i åldrarna 65–74 år. (Swedbank, 2019.) SEB visade i en rapport 2023 baserad på statistik från SCB att antalet företagare över 65 år verksamma i eget aktiebolag ökade med 330 procent mellan 2003 och 2021. (SEB, 2023.)

Om databasen

Företagarnas analysavdelning har utifrån offentlig bokslutsinformation från Bolagsverket tagit fram en databas som innehåller samtliga årsbokslut på alla aktiebolag i Sverige. Endast aktiebolag ingår i undersökningen, då andra bolagsformers bokslutsinformation inte är offentlig. Bruttoanalysen utgår från en databas innehållandes över 800 000 aktiebolag. Många företag bedriver emellertid ingen aktiv näringsverksamhet eller är inte registrerade för F-skatt och rensas bort.

Vi väljer även att ta bort företag med en låg omsättning (under 100 000 kronor) och stora företag med en omsättning över 1 miljard kronor. Företag som har ett negativt resultat som understiger -1 miljard kronor exkluderas också från undersökningen. Därtill exkluderas cirka 24 000 huvudkontor och holdingbolag. Av kvarvarande företag saknar 18 000 företag F-skatt, samt ytterligare några hundra företag som saknar relevanta uppgifter om företagsledaren. Sammantaget omfattar analysen cirka 420 000 företag.

Det ska noteras att undersökningen baseras på bokslutsinformation för senaste tillgängliga år och ger därmed en ögonblicksbild. Företagens befattningshavare ändras dock sällan och är inte konjunkturberoende. Befattningshavare är företagsledaren enligt uppgifter från Bolagsverket/årsbokslut, men möjligheten finns att någon annan person är företagets verkliga huvudman. Det bedöms dock inte påverka undersökningen i nämnvärd utsträckning.

Resultat 2023

I Företagarnas rapport från 2023 konstaterades följande om svenska företagsledares ålder:

- Medelåldern på svenska företagsledare var 51,3 år. Medianåldern var snarlik, 51 år. Andelen företagsledare som är 55 år eller äldre låg på 40 procent.

- Högst medelålder hade företagsledarna på Gotland och i Värmland, medan medelåldern är lägst i Stockholm.

- 14 procent av företagsledarna var över 65 år. De ledde 53 500 företag tillsammans, med drygt 186 000 anställda. Räknade man med företagsledare utan andra anställda handlade det om cirka 200 000 personer totalt.

Årets resultat

- Såväl medelåldern som medianåldern har ökat något, till 51,6 respektive 52 år. Andelen som är 55 år eller äldre har också ökat, till 42,4 procent.

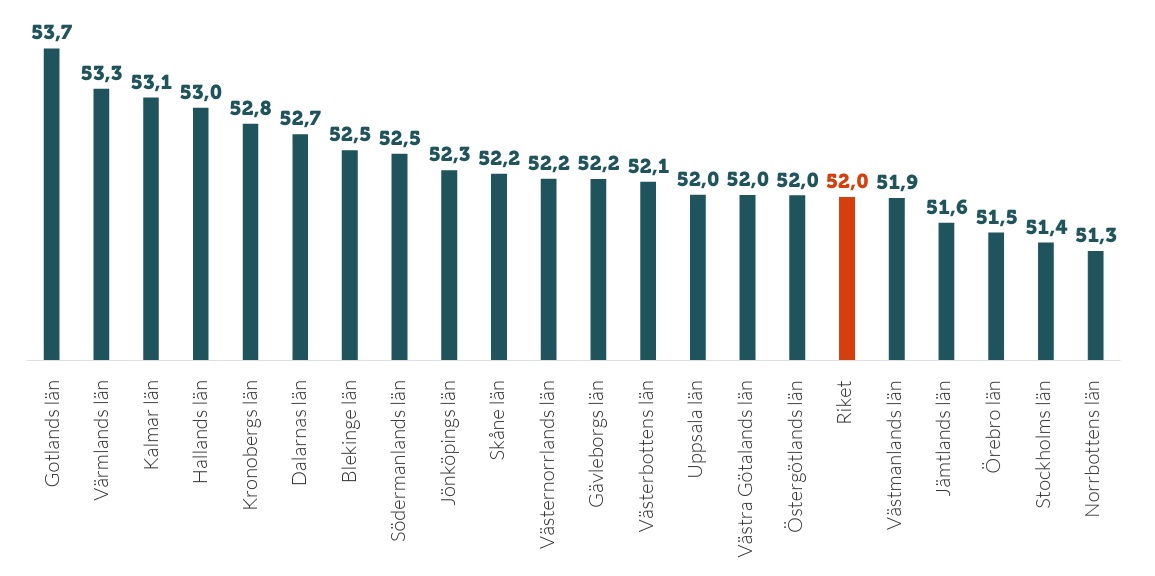

- Högst medelålder har företagsledarna i Gotlands, Värmlands och Kalmar län, medan medelåldern är lägst i Norrbotten. Lägst andel som är 55 år eller äldre är i Stockholms län.

- 15,2 procent av företagsledare är över 65 år. De leder sammanlagt 64 000 företag, med nästan 190 000 anställda. Därtill är drygt 20 000 soloföretagare över 65 år, vilket gör att det handlar om 210 000 personer totalt.

Figur 1. Företagsledare, medelålder

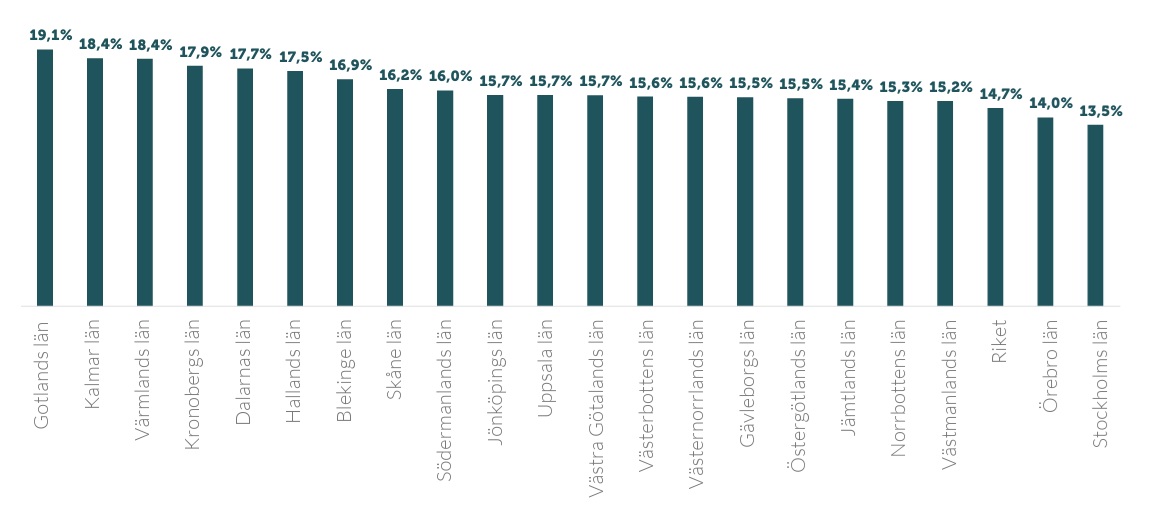

Figur 2. Företagsledare, andel 65+

Som nämnts är företagsledarna äldst på Gotland, i Värmland och i Kalmar. I Gotlands län har 508 företag ledare som är över 65 år, med 1 151 anställda. Motsvarande för Värmland är 1 679 företag med 4 945 anställda och för Kalmar 1 409 företag med 3 428 anställda.

Dessa antal kan framstå som låga, men det har att göra med att de utgör en stor andel i de nämnda länen. I större län handlar det om större antal företag (men lägre andel), med fler berörda anställda – i Stockholm handlar det till exempel om drygt 18 000 företag, i Västra Götaland drygt 10 500 företag och i Skåne nästan 8 500 företag. Dessa har tillsammans nästan 110 000 anställda.

Kommunerna med högst andel företagsledare över 65 år är Ydre (Östergötland), Hagfors (Värmland) och Mullsjö (Jönköping). Alla dessa är dock små kommuner och i samtliga handlar det om färre än 70 företag och något hundratal anställda per kommun.

Lägst andel företagare över 65 år finner vi i Nykvarn, Kumla och Järfälla. Av de femton kommunerna med lägst andel äldre företagsledare ligger åtta i Stockholms län.

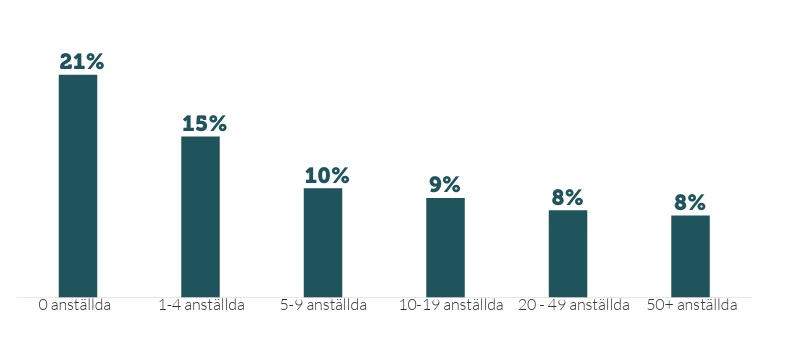

Nedbrutet på företagsstorlek och branschindelning framgår att andelen företagsledare över 65 år minskar ju större företaget är. Att högst andel återfinnas bland soloföretagarna ligger i linje med flera av de centrala resultaten i undersökningen av attityder till ägarskifte bland småföretagare (se nästa kapitel).

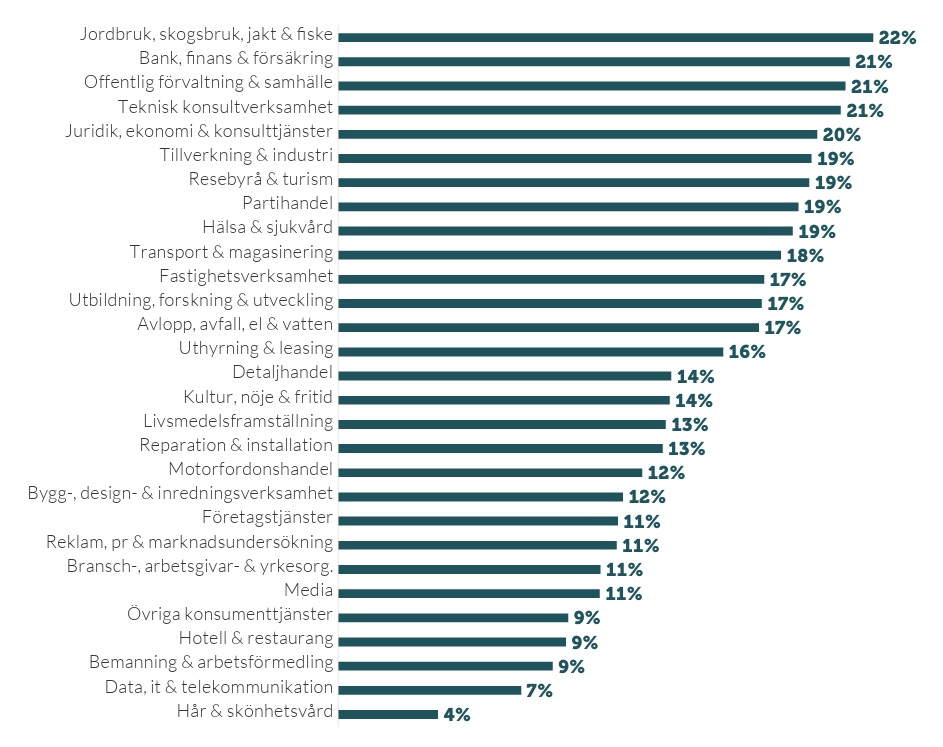

Högst andel företagsledare över 65 år finns i branscherna jordbruk/skogsbruk/jakt/ fiske, bank/finans/försäkring och offentlig förvaltning/samhälle (som innefattar t.ex. brandskydd och räddningsverksamhet). Den sistnämnda har också, tillsammans med tillverkning/industri, högst medianålder bland företagsledarna, 55 år. Lägst andel har hår- och skönhetsvård, data/it/telekommunikation och bemanning/arbetsförmedling.

Figur 3. Företagsledare andel 65+ år efter företagets storlek (antalet anställda)

Figur 4. Företagsledare, andel 65+ år efter företagets bransch

Företagsledare, andel 65+ år, topp 15 kommuner

1. Ydre: 27,7 procent

2. Hagfors: 26,1 procent

3. Mullsjö: 25,7 procent

4. Mellerud: 25,4 procent

5. Lysekil: 25,4 procent

6. Osby: 25,1 procent

7. Bjurholm: 24,4 procent

8. Borgholm: 24,3 procent

9. Flen: 24,2 procent

10. Lessebo: 24 procent

11. Tomelilla: 23,6 procent

12. Gullspång: 23,6 procent

13. Malå: 23,5 procent

14. Karlsborg: 23,4 procent

15: Simrishamn 23,3 procent.

Företagsledare, andel 65+ år, botten 15 kommuner

1. Staffanstorp: 12,3 procent

2. Södertälje: 12,2 procent

3. Knivsta: 12,1 procent

4. Älvsbyn: 12,1 procent

5. Haninge: 12,1 procent

6. Solna: 11,8 procent

7. Timrå: 11,6 procent

8. Kävlinge: 11,6 procent

9. Oxelösund: 11,4 procent

10. Salem: 11,2 procent

11. Botkyrka: 10,9 procent

12. Sundbyberg: 10,8 procent

13. Järfälla: 10,6 procent

14. Kumla 10,4 procent

15. Nykvarn 10 procent.

Företagares uppfattningar om ägarskifte

Företagarna har under oktober-november 2025 undersökt våra medlemmars inställning till ägar- och generationsskifte av företag. Undersökningen genomfördes som webbenkät och skickades ut till totalt omkring 4 000 företagare. 1 169 företagare svarade, med bred representation sett till olika branscher och över hela landet. Urvalet har därefter korrigerats för att likna den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik om antal företagare i Sverige, genom att korrigerande vikter räknas fram för olika företagsstorlek (antal anställda), kön, ålder och bransch.

Resultaten i undersökningen jämförs nedan med motsvarande resultat i undersökningarna 2017, 2020 och 2022, för att utröna signifikanta trender och förändringar.

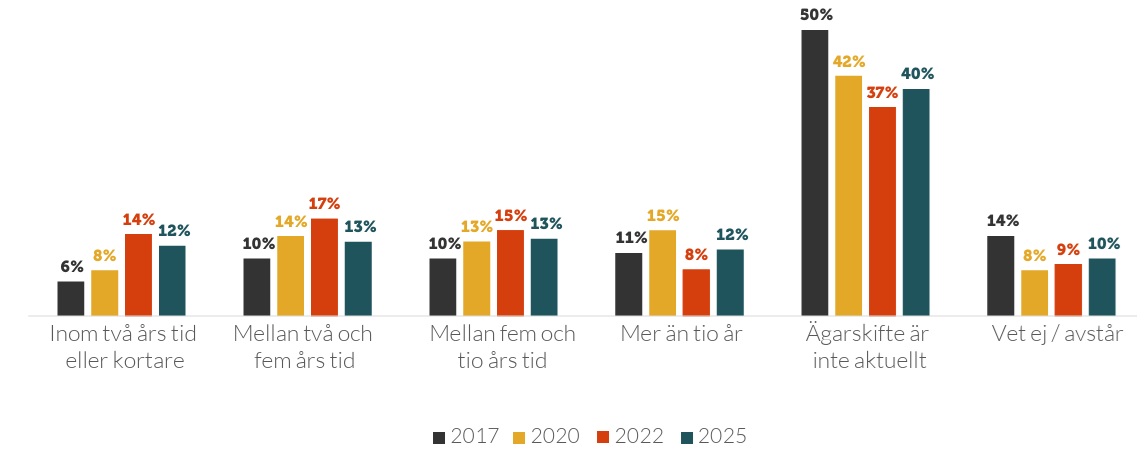

1. De flesta – men färre – ser inte ägarskifte som aktuellt

Andelen företagare som inte ser ägarskifte framför sig är alltjämt störst, vilket är ett förväntat resultat, då frågan ställts till ett slumpmässigt urval. En stor andel av de svarande är därför yngre och fortfarande aktiva. Värt att notera är att andelen som ser ägarskifte som aktuellt inom kommande tioårsperiod har gått ned något sedan föregående undersökning, medan andelen som ser ägarskifte framför sig om mer än tio år gått upp. Dock ska noteras att nivåerna i alla kategorier är högre i denna undersökning än 2017, vilket är en indikation på en generellt åldrande företagarpopulation.

Figur 5. Inom vilken tidsperiod kan det bli aktuellt med ett ägarskifte i företaget?

Bas: Samtliga företag, n=1169

Bas: Samtliga företag, n=1169

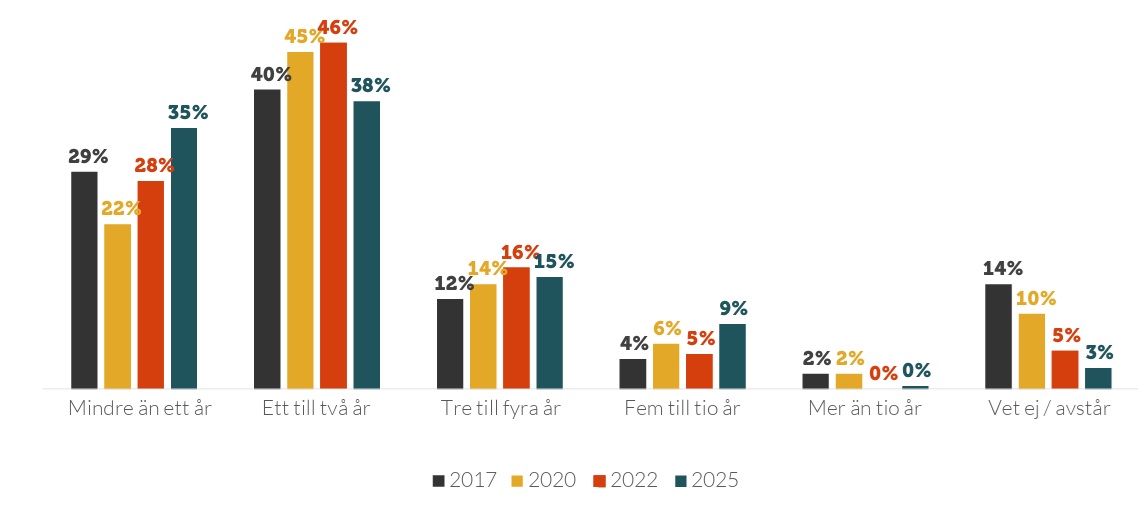

2. Disparat bild av tidsuppskattningen – men fler är medvetna

Om hur lång tid man bedömer att ett ägarskifte tar, är det en stadigt minskande andel som inte har en uppfattning. I årets undersökning, liksom tidigare, är det en stor majoritet som bedömer att det tar under fem år (88 procent). I rapporten 2023 konstaterade Företagarna att det är oroväckande att så stor andel är av denna uppfattning, och att nästan tre av fyra ansåg att det skulle kunna ske på max två år. Denna andel är i årets undersökning så gott som oförändrad, och därtill har andelen som uppfattar att det tar mindre än ett år ökat markant.

Vad detta beror på går inte att tydligt att utläsa av svaren. Grupper med tydligt hög andel som anger ”Mindre än ett år” är företag med de minsta omsättningarna, företag i uppbyggnadsfas, soloföretagare och företag inom informations- och kommunikationstjänster. Företag med dessa förtecken har inte anställda, har troligen inte stora kapitalunderlag eller anläggningstillgångar, och kan hypotetiskt vara möjliga att snabbt inlemma i ett annat företags verksamhet.

Figur 6. Vad är din bedömning av tiden ett ägarskifte tar från förberedelser till helt genomfört?

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

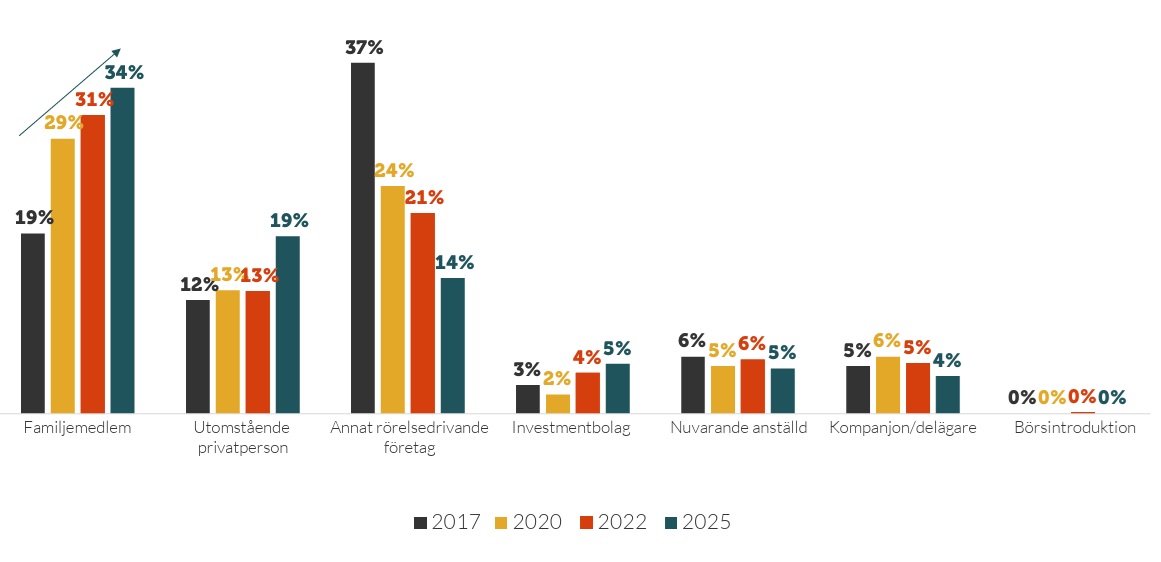

3. Övertagarna: fortsatt ökning för familjemedlemmar, färre vill sälja till konkurrent

Som pilarna i diagrammet indikerar har andelen som ser överlåtande till familjemedlem stadigt ökat sedan 2017. Som konstaterades i 2023 års rapport torde de förbättrade skattereglerna för överlåtelse till närstående spela en stor roll för detta resultat, och den trenden fortsätter – möjligen som en effekt av de förändringar av 3:12-reglerna som aviserades under 2025 (se ovan).

Mer drastisk är minskningen av andelen som ser framför sig att överlåta till ett annat rörelsedrivande företag. I detta svar ser vi en drygt 60-procentig minskning sedan 2017. En tentativ förklaring är den utdragna lågkonjunkturen sedan 2019, vilken har medfört mindre marginaler för företag och därigenom potentiellt en mindre mängd företag som är möjliga övertagare av verksamheten.

Övriga ägarskiftesalternativ ligger som synes relativt jämnt – med en viss uppgång över tid för tanken att sälja till investmentbolag.

Figur 7. Vad bedömer du som det mest sannolika ägaralternativet (för att överta majoriteten av ägandet och driften av företaget?)

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

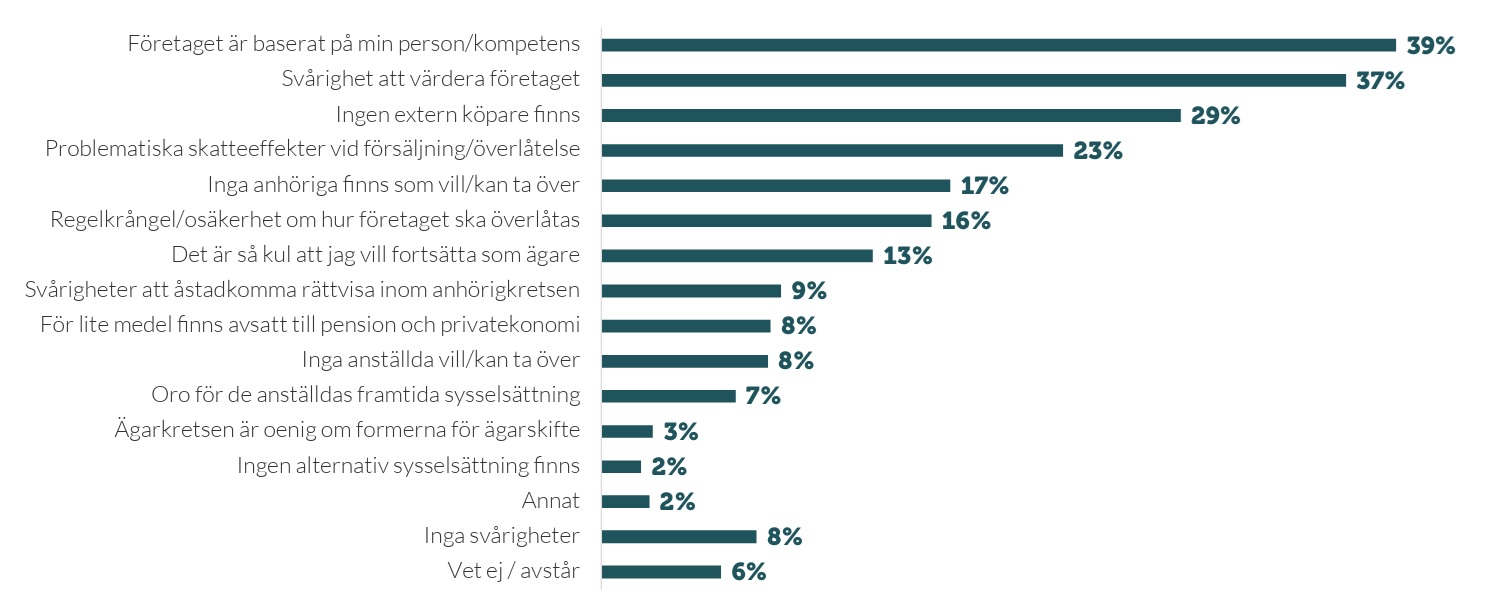

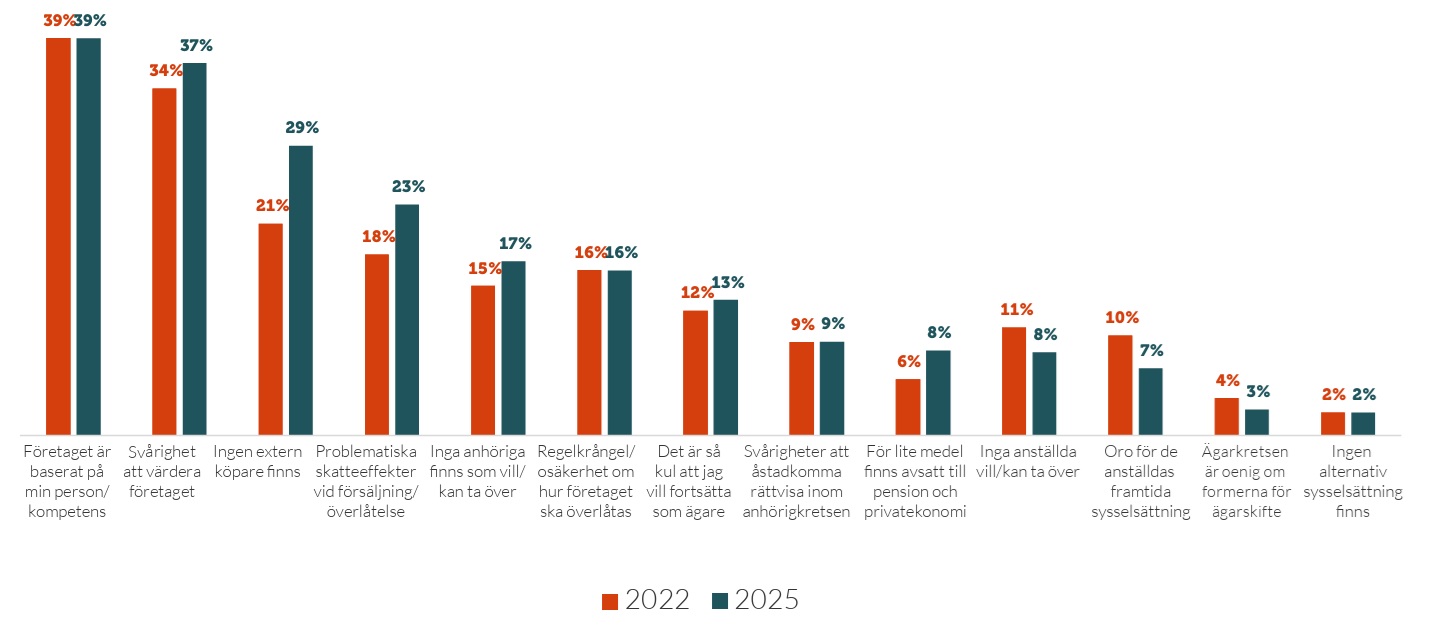

4. Samma befarade svårigheter vid överlåtelser kvarstår

Det vanligaste hindret mot ägarskifte är även i årets undersökning att företaget är baserat på företagarens person eller särskilda kompetens. Av de företagare som svarade att inget ägarskifte kommer att ske, utan företaget avvecklas, angav också två tredjedelar som skäl till detta att företaget baseras på deras person och/eller kompetens.

Figur 8. Vilka tror du kommer att vara de största svårigheterna för dig när det gäller att sälja, eller på annat sätt överlåta företaget?

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

En jämförelse av resultaten från undersökningarna 2022 och 2025 visar dock att andelen som anger brist på externa köpare respektive problematiska skatteeffekter vid försäljning som skäl har ökat. Det förstnämnda stämmer väl överens med resultatet ovan, att färre ser försäljning till annan rörelsedrivande aktör som det troliga ägarskiftesalternativet. Det senare är mer svårtolkat, då vi inte har statistik om vilka specifika skatteregler det är som avses. Av resultaten kan dock utläsas att svarande som är överrepresenterade i denna kategori är yngre företagare, företagare i branschkategorin Vård & Omsorg, Utbildning, Personliga & kulturella tjänster, Övriga konsumenttjänster, samt i företagen med högst omsättning.

Figur 9. Vilka tror du kommer att vara de största svårigheterna för dig när det gäller att sälja, eller på annat sätt överlåta företaget?

Bas: 2025 Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607, 2022 Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704

Bas: 2025 Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607, 2022 Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704

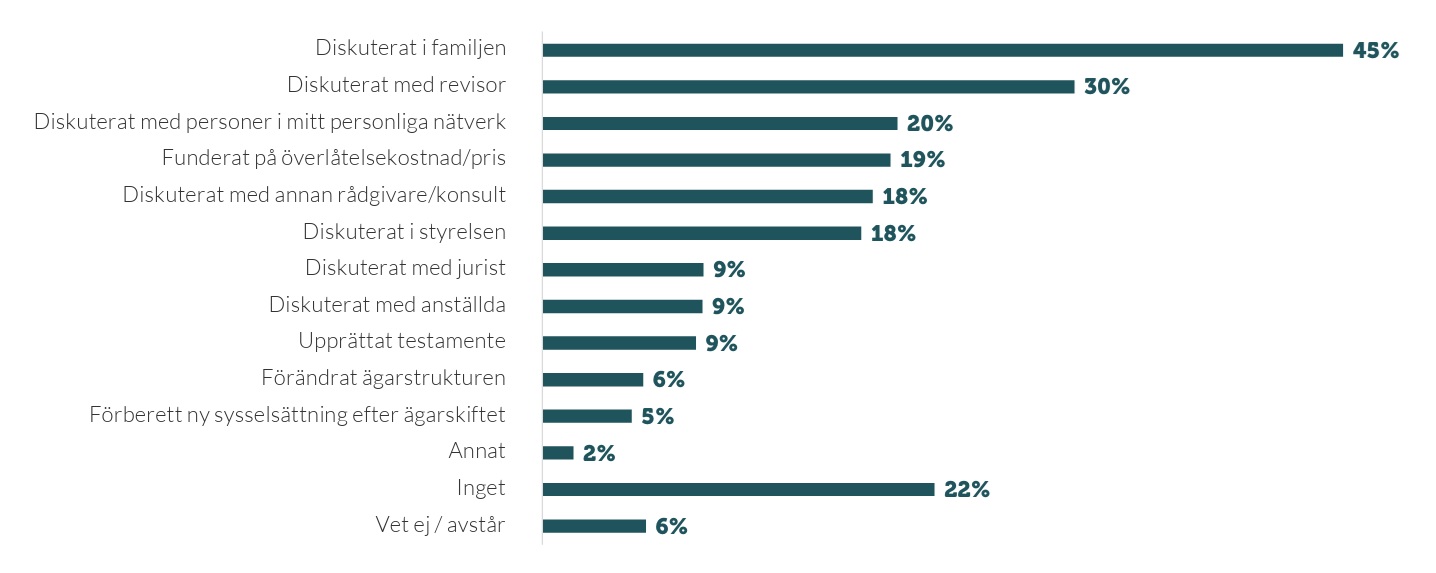

5. Betydligt fler har förberett – särskilt inom familjen

Nästan hälften av företagarna som ser ett ägarskifte framför sig inom kommande decennium har diskuterat inom familjen. Andra kategorier som diskussioner har förts med är revisor (30 procent), personer i det egna nätverket (20 procent) och annan rådgivare (18 procent). En femtedel har också förberett sig genom att fundera på överlåtelsekostnaden.

Figur 10. Vilka åtgärder har vidtagits för att förbereda ägarskifte eller avveckling?

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

Bas: Samtliga företag som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=607

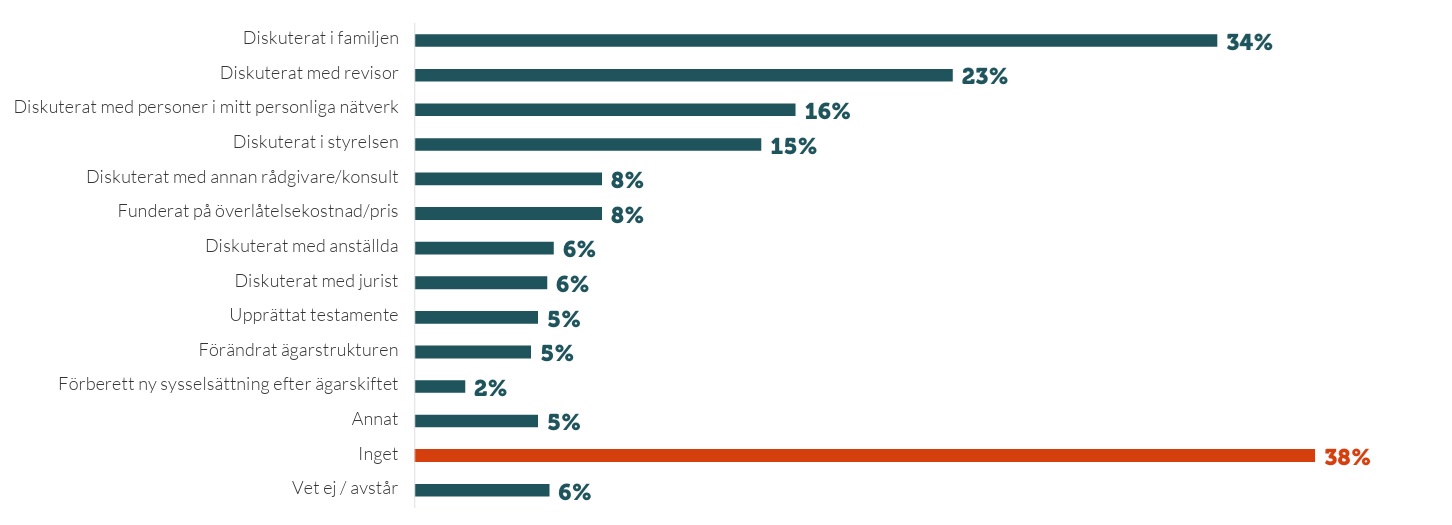

Rangordningen ser ungefär likadan ut som i undersökningen 2022 (se graf nedan), med några noterbara skillnader: Andelen som har fört diskussioner inom familjen har ökat påtagligt, från 34 till 45 procent, medan andelen som inte har vidtagit några åtgärder alls är betydligt lägre i år. (Här ska dock noteras att basen för frågan är olika i de respektive undersökningarna. I 2022 års undersökning ställdes frågan till alla svarande, drygt 1 300, medan i årets undersökning ställdes den enbart till de företagare som angett att ägarskifte kan bli aktuellt inom kommande tio år, drygt 600.)

Figur 11. Vilka åtgärder har vidtagits för att förbereda ägarskifte eller avveckling?

Källa: Dags att tänka på refrängen?, Företagarna, 2023

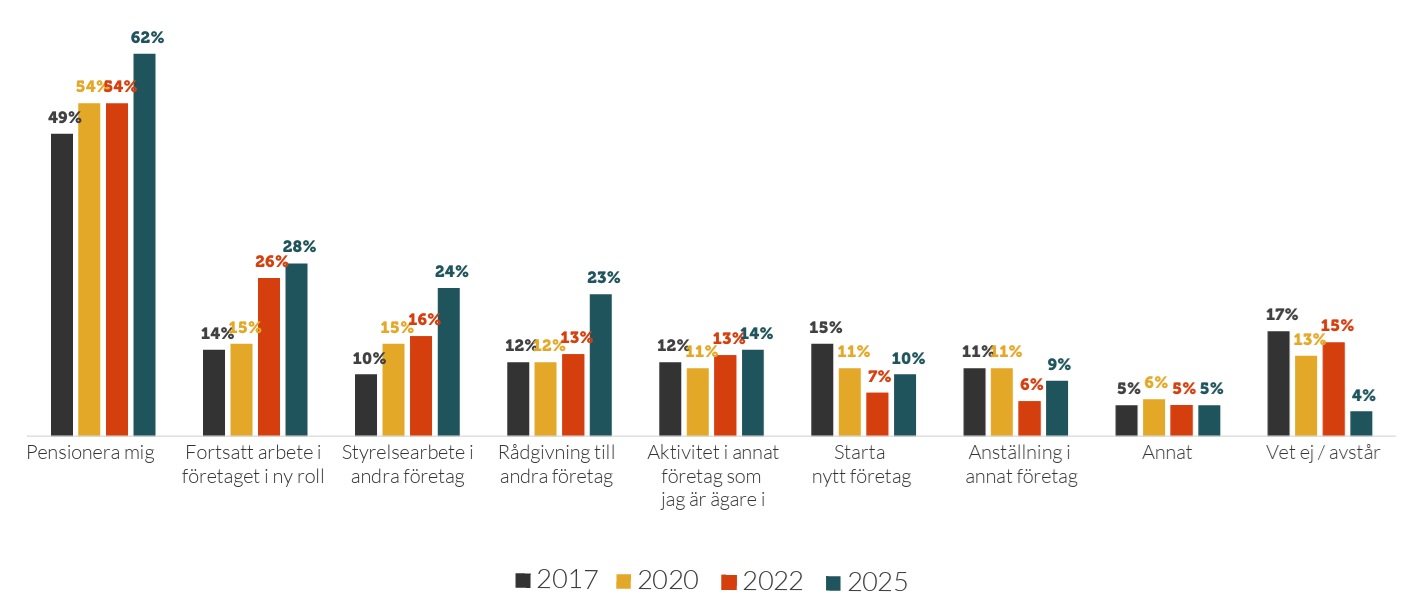

6. Trenden tydlig: allt fler avser fortsätta inom näringslivet

I undersökningen 2022 kunde vi notera att den vanligaste sysselsättningen efter ägarskifte eller avveckling alltjämt var pension, men också att stadigt ökande andelar angav att man avsåg fortsätta vara verksam inom näringslivet, genom fortsätta arbeta i företaget i en annan roll, ägna sig åt styrelsearbete eller rådgivning i andra företag, och/ eller vara aktiv i annat företag man är ägare i. En lägre andel, och minskande, såg framför sig att starta nytt företag eller ta anställning i annat företag.

Figur 12. Vilken sysselsättning ser du framför dig efter företagets ägarskifte eller avveckling?

Bas: Samtliga företag åren 2017, 2020, 2022.

Bas: Samtliga företag åren 2017, 2020, 2022.

För 2025 enbart till företagare där ett ägarbyte är aktuellt inom 10 år. De sistnämnda kategorierna har båda ökat i årets undersökning – men så har även andelen som svarar såväl att de avser pensionera sig som att de avser att fortsätta vara aktiva i näringslivet i andra roller. Detta torde hänga ihop med den generella trenden att allt fler jobbar längre upp i åldrarna (Pensionsmyndigheten, 2025), liksom att det har blivit vanligare att kombinera arbete och deltidspension (ibland kallat att vara ”jobbonär”). I studien Hearts från Göteborgs universitet, som pågått fortlöpande sedan 2015, svarar omkring 30 procent av de 6 000 intervjuade att de arbetar samtidigt som de tar ut ålderspension. (Suntarbetsliv, 2024.) Totalt i gruppen 62–74 år var 2023 nästan var sjätte person som var jobbonär. (Wiese, 2025.) Att döma av åldersstatistiken ovan är andelen som tar deltidspension och samtidigt ägnar sig åt företagande i någon form sannolikt högre.

Tre exempel på ägarskiftesprocesser

Hur ser ägarskiftesprocesser ut i praktiken? Här är tre exempel från verkligheten.

Wood House

Tomas Berner har varit förbundskapten i bordtennislandslaget och drivit företaget Wood House i Tranås. När han fyllde 70 år 2023 sålde han företaget, som tillverkar bordtennisracketar och säljer bordtennisprodukter, till duon Fredrik Gustafsson och Mattias Rittmark, som båda bor i Tranås. De gick båda i tankar om något eget och då dök möjligheten upp.

Läs historien om ägarskiftet i Wood House:

Stures trädgård

Familjen Carlsson drev en handelsträdgård söder om Stockholm, i Stuvsta, sedan 1950-talet. När ägarna skulle gå i pension och lämna över driften av handelsträdgården sökte de en ny ägare och anlitade en företagsmäklare. Samtidigt ville Kim Lilegren byta spår i karriären efter att ha jobbat länge i IT-branschen. I fjol tog hon över handelsträdgården och driver den under nytt namn, Stures Trädgård – efter sin farfar Sture.

Läs historien om ägarskiftet i handelsträdgården:

Hotell Höga kusten

Mats Löfroth köpte Hotell Höga kusen 2004 och driver även det närliggande Björkuddens Hotell & Restaurang. Pensionen närmar sig och planerna kring hur verksamheterna ska fortsätta när han trappar ner är redan i gång. Sönerna Måns och Marcus, födda på 1990-talet, sitter i styrelserna för de båda hotellen och håller gradvis på att ta över ansvar för driften.

Läs historian om ägarskifte i Hotell Höga kusen och Björkuddens Hotell & Restaurang:

Slutsatser och förslag

Av undersökningen bland företagare kan man konstatera att:

- De huvudsakliga alternativ för överlåtelse som ägare ser är, som framgått ovan, familjemedlemmar, utomstående privatpersoner eller andra rörelsedrivande företag. Intresset att överlåta till exempelvis personal eller investmentföretag är betydligt lägre.

- En stor andel av företagarna underskattar tiden det tar att genomföra ett ägar- eller generationsskifte.

- Andelen som har fört diskussioner inom familjen har ökat påtagligt, från 34 till 45 procent, medan andelen som inte har vidtagit några åtgärder alls är betydligt lägre i år.

- De lämnande ägarna tycks i högre grad än tidigare vilja vara kvar i näringslivet, men i andra roller än ägare.

Behovet av fungerande ägarskiften är alltjämt stort i svenska företag. Det är oroväckande att en väldigt stor andel underskattar tiden som ett ägarskifte i praktiken tar. Det kan därför finnas skäl för rådgivande insatser.

Skatteregler

För ägarledda företag är reglerna för beskattning av fåmansföretagsägare, 3:12-reglerna, det huvudsakliga regelverket. Inom ramen för detta kan flera förändringar göras. En vinst vid företagsförsäljning kan beskattas med mellan 20 och 60 procent beroende på om det gäller fåmansföretag och om säljaren varit aktiv i bolaget eller inte.

Karens- och trädareglerna, som kräver att en ägare inte är verksam i företaget under fyra kalenderår för att andelarna som denne äger ska betraktas som okvalificerade – och möjliggöra 25 procents kapitalinkomstskatt vid försäljning – skulle kunna förkortas. Fyra år är en påtagligt lång tid och försvårar ägarskiften. Karensregeln bör förkortas, till ett eller två år. Även reglerna om att ”försäljningskapitalet” behöver ligga i träda – alltså inte aktivt investeras eller förvaltas – i fyra år för att andelarna ska kunna anses som okvalificerade, försvårar processen. Det skäl som anförts för denna regel är att undvika ”inkomstomvandling” – i praktiken att ägaren som ska lämna avstår från (viss) lön under en tid innan ägarskiftet, för att sedan kunna ha en större summa som beskattas med 25 procent vid försäljning. Följden av detta är inte bara att ägarskiftesprocessen förlängs och försvåras, utan också att kapital som hade kunnat investeras på ett mer produktivt sätt passiviseras. Trädaperioden bör likaså kunna kortas.

Rådgivning

Många företag med äldre ägare är verksamma i glesbefolkade delar av landet. För att underlätta ägarskiften kan det behövas ökad tillgång till rådgivningstjänster. Försök har gjorts med ”ägarskiftescentrum” i vissa kommuner – som kan fungera som en form av one-stop shop där företagare kan få både bred och mer specialiserad rådgivning inför ägarskifte. Kommuner skulle också kunna arbeta med informationsportaler och guider för lokala företagare om vad man behöver tänka på inför ett ägarskifte. Inom ramen för dessa skulle man också kunna visa på goda exempel om hur lyckade ägarskiften har genomförts, med ett flertal olika överlåtelsemetoder. Ett komplement till detta kan vara att länka till eller facilitera fora för bolagsöverföringar, alltså plattformar där ägare som vill överlåta sitt företag kan hitta villiga köpare. Det ovan beskrivna exemplet Ägarsteget.se är ett bra exempel på hur digitala lösningar kan användas för att nå fler.

Ägarskifte till anställda

I Tidöavtalet pekas överlåtelse till personal särskilt ut som ett prioriterat reformområde. Som framgår i denna rapport är intresset bland svenska småföretagare för att överlåta ägandet till anställda lågt, 5–6 procent de senaste åren. (Även i Företagarnas tidigare undersökningar har andelen som vill överlåta till anställda varit låg. 2022 var och 2017 var andelen sex procent, 2015 fyra procent och 2011 tio procent och i de sistnämnda inkluderas även skifte till andra delägare). Se Krassén, 2023; Krassén, 2017; Företagarna, 2016; Företagarna, 2011.)

För att kunna bedöma om regelverk behöver ändras för att underlätta ägarskifte till personal, behöver först underlag tas fram som visar hur stort intresset är för anställdas övertagande av ägande vid ägarskifte, liksom vad den affärsmässiga potentialen är. Det tillgängliga underlaget på området är magert. (Diskussioner förs exempelvis i Rothstein, 2026, men inga kvantitativa data redovisas.) Innan politiska beslut fattas behövs en ordentlig genomlysning av vad problemet består i.

Finansiering

Företagarnas finansieringsrapport 2023 visade att småföretagare ofta har problem att beviljas extern finansiering, vilket gör det svårare för dem investera i sin verksamhet. Statistik från Riksbanken/SCB visar att utlåning till små- och medelstora företag är många gånger mindre än utlåning till stora företag eller till hushåll. Det totala beloppet utestående lån till hushåll är över 23 gånger större än det totala beloppet utestående lån till små- och medelstora företag, exklusive fastighetsföretag. Höga krav på säkerhet och höga kostnader är de vanligaste skälen till svårighet att få finansiering. (Grip och Daniels, 2023.)

Företag behöver finansiering för olika syften, i olika skeden av företagets verksamhet. Finansiering av ägarskifte är ofta en krånglig process, som kräver riskvillighet hos den övertagande parten och trygghet om företagets framtid för överlåtaren.

Företagarna har i tidigare rapporter föreslagit att underlätta alternativa finansieringslösningar för att underlätta överlåtelse av befintliga företag. Eftersom traditionell bankfinansiering ofta är svårt att få, i synnerhet inom tjänstesektorn, bör alternativa finansieringslösningar som crowdfunding och crowdlending uppmuntras. (Krassén, 2017.) En annan reform som vore gynnsam är att möjliggöra investeringar i onoterade företag genom investeringssparkonto. (Krantz, 2023.)

Det räcker emellertid inte. Bankerna behöver underlätta finansiering för att möjliggöra fungerande ägarskiften. Ofta kräver detta kännedom om företaget i fråga och den lokala näringslivsstrukturen; detta benämns i forskningen som ”relationsbaserad” finansiering, i vilken bankens förståelse för låntagarens personlighet, kvaliteten på företagets ledning och företagets relation till dess kunder spelar särskild roll. (Se vidare om detta i Berggren & Silver, 2026.) Närvaro av lokala bankkontor är därför av vikt. Antalet bankkontor per 100 000 invånare har halverats sedan början av 2000-talet. (Se vidare i Kärnä m.fl., 2021 och Berggren & Silver, a.a., s. 45.) I ljuset av denna utveckling behöver svenska banker ta större ansvar för att utarbeta nya former för kreditgivning till små företag, nystartade företag och företag som står inför ett ägarskifte.

Källförteckning

Offentligt tryck

94/1069/EC

2018/19:SkU17

Rskr 2018/19:208

Fi 2022:04

Dir. 2023:10

SOU 2024:36

Prop. 2025/26:1

Forskning

Bastié m.fl., ”Does mode of transfer matter for business performance? Transfers to employees versus transfers to outsiders”, Small Business Economics, 2018

Berggren, B. och Silver, L., ” Bankers finansiering av företagen i Sverige: Ett regionalt perspektiv” i Broström och Hermansson (red.), Från idé till kapital: Entreprenörers finansieringsmöjligheter i Sverige, Entreprenörskapsforum, 2026

Elert m.fl., ”The evolution of owner-entrepreneurs’ taxation: five tax regimes over a 160-year period”, Journal of Evolutionary Economics, 2022

Henrekson, M., ”Ägarbeskattning, kontrollägande och marknadsnotering av svenska företag”, Ekonomisk Debatt, 2022

Holmes, T. & Schmitz, J., “A Theory of Entrepreneurship and Its Application to the Study of Business Transfers“, Journal of Political Economy, 1990

Johansson, D., ”Entreprenörskap som aktivt ägande”, Ekonomisk debatt, 2022

Kärnä m.fl., “Distance Still Matters: Local Bank Closures and Credit Availability”, International Review of Finance 21(4), 1503–1510, 2021

Matalamäki m.fl., ”Unsuccesful SME Business transfers”, Journal of Enterprising Culture, 2020

Stamm, I. och Sandham, A., “A Bird’s-Eye View on Family Business Succession: Ownership Transfer Regimes and How They Change”, Family Business Review, 2026

Winter, R., Distributional Consequences of Taxation: Evidence from Business Taxes, Wealth Transfers, and Employment Protection Legislation, Universität Mannheim, 2025

Rapporter o dyl.

Carlsson, C., Hur lång tid tar ett generationsskifte? En studie om generationsskiftens stoppklossar, SLU, 2025. https://stud.epsilon.slu.se/21741/1/carlsson_c_20250926.pdf

Dahlman, A. och Sollenberg, E., Generationsskifte inom lantbruk, SLU, 2025. https://stud.epsilon.slu.se/21387/1/dahlman-a-sollenberg-e-20250702.pdf

Företagarna, Hur klarar företagen generationsväxlingen?, 2011.

Företagarna, Företagarna undersökning om ägar- och generationsskiften 2015, 2016. https://www.foretagarna.se/contentassets/955c1316c31144b4b1124f9b1a954e3b/foretagarna_rapport_agarskifte.pdf

Geite, O. och Torberntsson, J., Från grundare till framtid: Hur företagskultur kan förändras vid entreprenöriell exit, Linköpings universitet, 2025. https://www.diva-portal.org/smash/get/diva2:1974172/FULLTEXT01.pdf

Grip, J. och Daniels, M., Finansieringsrapport 2023, Företagarna, 2023. https://www.foretagarna.se/politik-paverkan/rapporter/2023/finansieringsrapporten-2023/

Krassén, P., Ägar- och generationsskifte i svenska företag. Överlåtelse eller avslut?, Företagarna, 2017. https://www.foretagarna.se/globalassets/media/rapporter/agar--och-generationsskifte-i-svenska-foretag---overlatelse-eller-avslut.pdf

Krassén, P., Skattepolitik för ett företagsamt Sverige, Företagarna, 2021. https://www.foretagarna.se/politik-paverkan/rapporter/2021/skattepolitik-for-ett-mer-foretagsamt-sverige/

Krassén, P., Dags att tänka på refrängen: Ägar- och generationsskiften i svenska företag, Företagarna, 2023. https://www.foretagarna.se/contentassets/2c3b12bc7dbc4d08a8d3b3664643078f/2023-06-dags-att-tanka-pa-refrangen.pdf

Lejon, M., Varför har inte ett generationsskifte av jordbruks- eller skogsfastighet gjorts?, SLU, 2022. https://stud.epsilon.slu.se/18232/1/lejon_m_220819.pdf

LRF Ungdomen, Många vill – men få kan, 2023. https://www.lrf.se/om-lrf/lrf-ungdomen/rapport-om-agar-och-generationsskifte/

OECD, Business transfers as an engine for SME growth, 2018. https://www.oecd.org/cfe/smes/ministerial/documents/2018-SME-Ministerial-Conference-Parallel-Session-2.pdf

Rothstein, B., Varför är personalägda företag överlägsna i termer av produktivitet, innovation och arbetsvillkor?, Arenagruppen, 2026. https://arenaide.se/wp-content/uploads/sites/2/2026/01/rothstein2026-v2.pdf

SEB, Dubbelt så många företagare – kraftig boom bland 65 plus, 2023. https://sebgroup.com/sv/press/nyheter/2023/dubbelt-sa-manga-foretagare--kraftig-boom-bland-65-plus

SMEunited, SME Relief Package: key areas to ensure SMEs growth, 2023. https://www.smeunited.eu/admin/storage/smeunited/20230502-sz-final-smereliefpackage.pdf

SMEunited, 10 Suggestions to Support Business Transfer in the EU, 2025. https://www.smeunited.eu/admin/storage/smeunited/20250423-10-sugestions-to-support-business-transfers-in-the-eu.pdf

Swedbank, 60 år i arbetslivet – en verklighet för många företagare som går att undvika, 2019. http://mb.cision.com/Public/67/2431759/a6640bf433e22c73.pdf

van Teeffelen, L., Avenues to improve success in SME business transfers: reflections on theories, research and policies, 2012. https://www.bedrijfsovernameregister.nl/upload/user/files/Onderzoek%20structurele%20weeffouten%20in%20overnamemarkt.pdf

Vanistendael, F., ”Taxation of Corporate Reorganizations” i Thuronyi, V. (ed.), Tax Law Design and Drafting, volume 2, International Monetary Fund, 1998. https://www.imf.org/external/pubs/nft/1998/tlaw/eng/ch20.pdf

Wiese, L., Jobbonärer 2025: En analys av trender och effekter, Pensionsmyndigheten, 2025. https://www.pensionsmyndigheten.se/statistik/publikationer/Jobbonarer-2025-En-analys-av-trender-och-effekter/

Ydstedt, A., Tio år utan arvsskatt: Sörjd av ingen, saknad av få, Ekerlids, 2015

Onlinekällor

European Commission, Business transfers. https://single-market-economy.ec.europa.eu/smes/continuity-and-exit/business-transfers_en

Jordbruksverket, Jordbruksföretag och jordbruksföretagare 2025. https://jordbruksverket.se/om-jordbruksverket/jordbruksverkets-officiella-statistik/jordbruksverkets-statistikrapporter/statistik/2025-11-11-jordbruksforetag-och-foretagare-2025

Krantz, M., Gör det möjligt att ha onoterade bolag i ISK, Företagarna, 2023. https://www.foretagarna.se/nyheter/riks/2023/september/gor-det-mojligt-att-ha-onoterade-bolag-i-isk/

Pensionsmyndigheten, Allt fler förlänger sitt arbetsliv, 2025. https://www.pensionsmyndigheten.se/nyheter-och-press/pressrum/allt-fler-forlanger-sitt-arbetsliv

SCB, Företagare tjänar mindre och arbetar längre än anställda, 2017. https://www.scb.se/hitta-statistik/artiklar/2017/Foretagare-tjanar-mindre-och-arbetar-langre-an-anstallda/

Suntarbetsliv, Pensionärer på deltid – många kan jobba länge till, 2024. https://www.suntarbetsliv.se/forskning/organisatorisk-och-social-arbetsmiljo/pensionarer-pa-deltid-manga-kan-jobba-lange-till/

Tidöavtalet: Överenskommelse för Sverige, 2022. https://www.liberalerna.se/wp-content/uploads/tidoavtalet-overenskommelse-for-sverige-slutlig.pdf

Tillväxtverket, Informationsinsats vid ägar- och generationsskiften Slutrapport, 2024. https://tillvaxtverket.se/download/18.6030bf2218f378272192332/1714717275321/U%201.6%20RB%202023_Slutrapport%20Informationsinsats%20vid%20ägar-%20och%20generationsskiften,%20bilaga%201.pdf

Täreby, A., ”Nya 3:12-reglerna träffar inte målet”, Dagens Industri, 11 juni 2025. https://www.di.se/debatt/nya-3-12-reglerna-traffar-inte-malet/

Verksamt.se, Överlåta aktiebolag till nästa generation. https://verksamt.se/avveckla/aktiebolag/generationsskifte

Verksamt.se, Överlåta enskild näringsverksamhet till nästa generation. https://verksamt.se/avveckla/enskild-naringsverksamhet/generationsskifte

Verksamt.se, Överlåta handelsbolag eller kommanditbolag till nästa generation.