Vad får jag för pengarna?

Den här rapporten redogör för hur arbetsgivaravgifterna och socialförsäkringarna har utvecklats över tid, hur mycket pengar det rör sig om och vad effekterna är för företagare och anställda.

Vi hoppas att rapporten ska öka medvetenheten om hur skatterna på svenska företagare, företag och anställda påverkar jobbskapande och välstånd i Sverige.

Förord

Vi hoppas att denna rapport ska öka medvetenheten om hur skatterna på svenska företagare, företag och anställda påverkar jobbskapande och välstånd i Sverige.

Småföretagen är Sveriges jobbmotor. Sedan 1990 har fyra av fem nya jobb i ekonomin skapats i små och medelstora företag. För att kunna skapa jobb, växa och utvecklas behöver småföretag goda villkor. Denna rapport visar att kostnaden att anställa är ett av de största hindren för företagens tillväxt – och en betydande del av den kostnaden utgörs av arbetsgivaravgiften.

Arbetsgivaravgifter ska på papperet finansiera en rad olika socialförsäkringssystem. Över tid har dock allt mer av arbetsgivaravgifter gått över till att vara ren skatt. Denna skatt tas ut på två sätt – dels genom den allmänna löneavgiften, dels genom skatt på inkomster som överstiger de tak som finns inom socialförsäkringssystemen.

Sveriges företagare ser sänkt arbetsgivaravgift som den överlägset viktigaste enskilda åtgärden för att förbättra företagarklimatet i Sverige. Företagare betalar in premier i egenskap av försäkrade, men betalar också in sina anställdas premier i egenskap av arbetsgivare. För mindre och växande företag innebär arbetsgivaravgifter en betydande månatlig kostnad.

I denna rapport har Handelns Utredningsinstitut, HUI, på uppdrag av Företagarna studerat hur arbetsgivaravgifterna och socialförsäkringarna har utvecklats över tid, hur mycket pengar det rör sig om och vad effekterna är för företagare och anställda. Ansvarig på HUI har varit Felix Åberg, senior analytiker (Företagarna ansvarar dock för slutsatser och förslag). Källor vid HUI:s datainsamling har varit främst Statens årsbokslut (för åren 1999–2018) och Pensionsmyndigheten, särskilt för uppgifter om hur mycket pengar som betalats in över och under förmånstaken i de olika socialförsäkringssystemen. Andra källor är bland annat SCB, Skatteverket, Försäkringskassan och Regeringen. Utöver data har från källorna även hämtats information om hur socialförsäkringssystemen fungerar samt motiveringar till förändringar i arbetsgivaravgiftens utformning.

Vi hoppas att denna rapport ska öka medvetenheten om hur skatterna på svenska företagare, företag och anställda påverkar jobbskapande och välstånd i Sverige.

Sammanfattning

Arbetsgivaravgiften är en skatt som arbetsgivare betalar till staten baserat på den anställdes lön. På papperet ska arbetsgivaravgiften gå till att finansiera offentliga utgifter för socialförsäkringar. Över tid har kopplingen mellan arbetsgivaravgiften och socialförsäkringarna dock blivit allt svagare.

En stor del av statens intäkter kommer från arbetsgivaravgiften och därför är detta en viktig post i statsbudgeten. 2020 uppgick den inbetalade arbetsgivaravgiften till 563 miljarder kronor. Den största delen av arbetsgivaravgiften utgörs av den så kallade allmänna löneavgiften. Den är inte kopplad till socialförsäkringssystemet, utan är en ren skatt på lön. Inbetalningarna till den allmänna löneavgiften har mer än tredubblats mellan 1999 och 2018. Som andel av BNP har skatteintäkterna från allmänna löneavgiften också ökat markant, från 1,5 procent till 4,1 procent de senaste 15 åren.

Utöver den allmänna löneavgiften, betalar svenska löntagare ytterligare ren skatt i arbetsgivaravgiften genom att den del av inbetalningarna som ligger över de så kallade förmånstaken inte ligger till grund för socialförsäkringar. Totalt betalades cirka 57 miljarder kronor in över taken 2018; 1999 var motsvarande inbetalningar 22 miljarder kronor.

Under perioden 1999–2018 ökade de totala inkomsterna i Sverige med 108 procent. Under samma period ökade de förmånskopplade inbetalningarna med 90 procent – medan de delar av arbetsgivaravgiften som kan klassas som ren skatt ökade med 199 procent under samma period. Försäkringsmässigheten har således minskat markant.

Andelen ren skatt av de totala arbetsgivaravgiftsinbetalningarna har ökat från 33 procent 1999 till 44 procent 2018. Detta samtidigt som de totala arbetsgivaravgiftsinbetalningarna mer än fördubblats i löpande priser.

Svenska löntagare är överbeskattade. En genomsnittlig butiksanställd, barnmorska eller tandläkare betalar genom arbetsgivaravgiftens rena skattedelar mellan 3 500 kr och 7 500 kr i månaden som inte är förmånsgrundande.

De höga arbetsgivaravgifterna är ett hinder för jobbskapandet. Sedan 1990 har fyra av fem nya jobb i ekonomin skapats i små och medelstora företag. I en undersökning genomförd bland Företagarnas medlemmar uppger 60 procent av företagarna att höga arbetsgivaravgifter är det största hindret mot nyanställning och expansion. På frågan vilka skatteförändringar företagare främst skulle prioritera, hamnar alternativet ”Sänkning av den allmänna löneavgiften” tydligt högst – 39 procent anger detta som främsta prioritet.

Allmänhetens och företagares förtroende för socialförsäkringarna är lågt. En bidragande orsak är att sambandet mellan inbetalda premier och utbetalade förmåner för företagare är svagt. Svårigheter att fastställa SGI, låga och varierande inkomster samt regelverk som är illa anpassade till företagandets villkor försvagar systemets legitimitet. Nya förmåner som företagare har svårt att nyttja ökar inte heller förtroendet för försäkringarna. Högre förmånstak och frikostigare kvalifikationsvillkortill försäkringarna stärker inte heller incitamenten till arbete och egen försörjning.

- Företagarna vill se en sänkning av arbetsgivaravgiften. Den allmänna löneavgiften bör gradvis sänkas. Detta skulle leda till sänkta kostnader för företag att växa och anställa fler.

- De riktade sänkningar av arbetsgivaravgiften som införts för särskilda grupper och som visat sig effektiva, som sänkningen för de soloföretagare som anställer en ytterligare medarbetare (”växa-stödet”), bör utökas.

- Den som äger och driver företag borde kunna finansiera försäkringar genom sitt företag och välja att stå utanför de statliga socialförsäkringssystemen, och samtidigt slippa betala arbetsgivaravgifter. En sådan ”opt-out”-lösning bör utredas.

Inledning: Vad är arbetsgivaravgiften?

Arbetsgivaravgifter är skatter och avgifter på lön eller annan ersättning för utfört arbete, baserat på den anställdes lön. Den infördes med syfte att finansiera de arbetsbaserade förmånerna i Sveriges system för social trygghet.

En stor del av statens intäkter kommer från arbetsgivaravgiften. 2020 uppgick den inbetalade arbetsgivaravgiften till 595 miljarder kronor, vilket gör det till den näst största intäktsposten, efter den kommunala inkomstskatten (1).

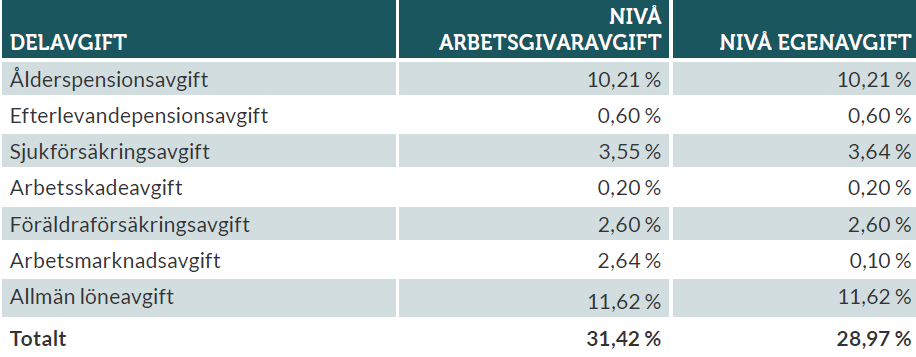

Arbetsgivaravgifter består av sju olika delar: ålderspensionsavgift, efterlevandepensionsavgift, arbetsskadeavgift, sjukförsäkringsavgift, föräldraförsäkringsavgift, arbetsmarknadsavgift och allmän löneavgift. Därutöver betalar arbetsgivare särskild löneskatt på pensionskostnader (SLP) för utfäst tjänstepension, och enskilda näringsidkare som gör avdrag för pensionssparande i näringsverksamheten (2).

I början utgjordes arbetsgivaravgiften av en mindre sjukförsäkringsavgift, som infördes 1955 och togs ut med 1,14 procent på lön mellan ett basbelopp och 15 000 kronor. Genom införande av ATP-avgiften 1960 höjdes arbetsgivaravgiften till 4,14 procent. Åren 1961–72 höjdes avgiften varje år med cirka en procentenhet. De riktigt stora höjningarna skedde 1973–77, med tre-fyra procentenheter per år, vilket drev upp arbetsgivaravgiften till 35 procent 1977. Från 1981 började arbetsgivaravgiften beräknas på hela lönen. Som högst var avgiften 1990, då den uppgick till hela 38,97 procent. Därefter har gradvisa sänkningar – och höjningar – genomförts. (3) Sedan 2009 har arbetsgivaravgiften varit oförändrad på 31,42 procent, men de olika delarna av arbetsgivaravgiften har skiftat i storlek under åren.

Det finns undantag från arbetsgivaravgiften, som innebär att vissa grupper betalar mindre eller ingen arbetsgivaravgift, och även dessa undantag har förändrats under årens lopp. Några av dessa undantag är för 15–18-åringar som feriearbetar, 19–23-åringar vissa månader tidsbegränsat, de första anställda i s.k. växa-företag, anställda i företag i delar av Norrland och inre Svealand, vissa anställda som arbetar med forskning och utveckling, och personer över 65 år. (4)

Enskilda näringsidkare betalar inte arbetsgivaravgift, utan i stället egenavgift. Det finns skillnader mellan de två systemen. Egenavgiften är totalt sett något lägre än arbetsgivaravgiften, 28,97 procent. Näringsidkare betalar en något högre sjukförsäkringsavgift (3,64 procent i stället för 3,55 procent), och en betydligt lägre arbetsmarknadsavgift (0,10 procent i stället för 2,64 procent). Det sistnämnda beror delvis på att företagare har svårare att få ta del av arbetslöshetsersättningen än en anställd, vilket i sin tur beror på att det är svårare att definiera när en företagare är arbetslös än en anställd.

Arbetsgivaravgiftens delar

Arbetsgivaravgiften betalas in av den anställdes arbetsgivare och uppgår, för de allra flesta arbetstagare, till 31,42 procent av bruttolönen. Arbetsgivaravgiften består, som tidigare nämnts, av flera delkomponenter (se tabell 1 nedan), varav de två största är allmän löneavgift och ålderspensionsavgift. De olika delarna av arbetsgivaravgiften är i sin tur kopplade till olika socialförsäkringssystem (med undantag för den allmänna löneavgiften, som studeras mer noggrant senare i rapporten). Ålderspensionsavgiften finansierar pensionsrätten och efterlevandepensionen är till för att ge ekonomiskt stöd till närstående vid bortgång. Sjukförsäkringsavgift och arbetsskadeavgift ska finansiera ekonomisk trygghet vid sjukdom och funktionsnedsättning, och är kopplade till sjukpenning och arbetsskadeersättning. Föräldraförsäkringen är kopplad till föräldrapenning och tillfällig föräldrapenning, medan arbetsmarknadsavgiften är kopplad till arbetslöshetsersättning och aktivitetsstöd. (5)

Tabell 1. Arbetsgivaravgiftens och egenavgiftens delavgifter år 2021

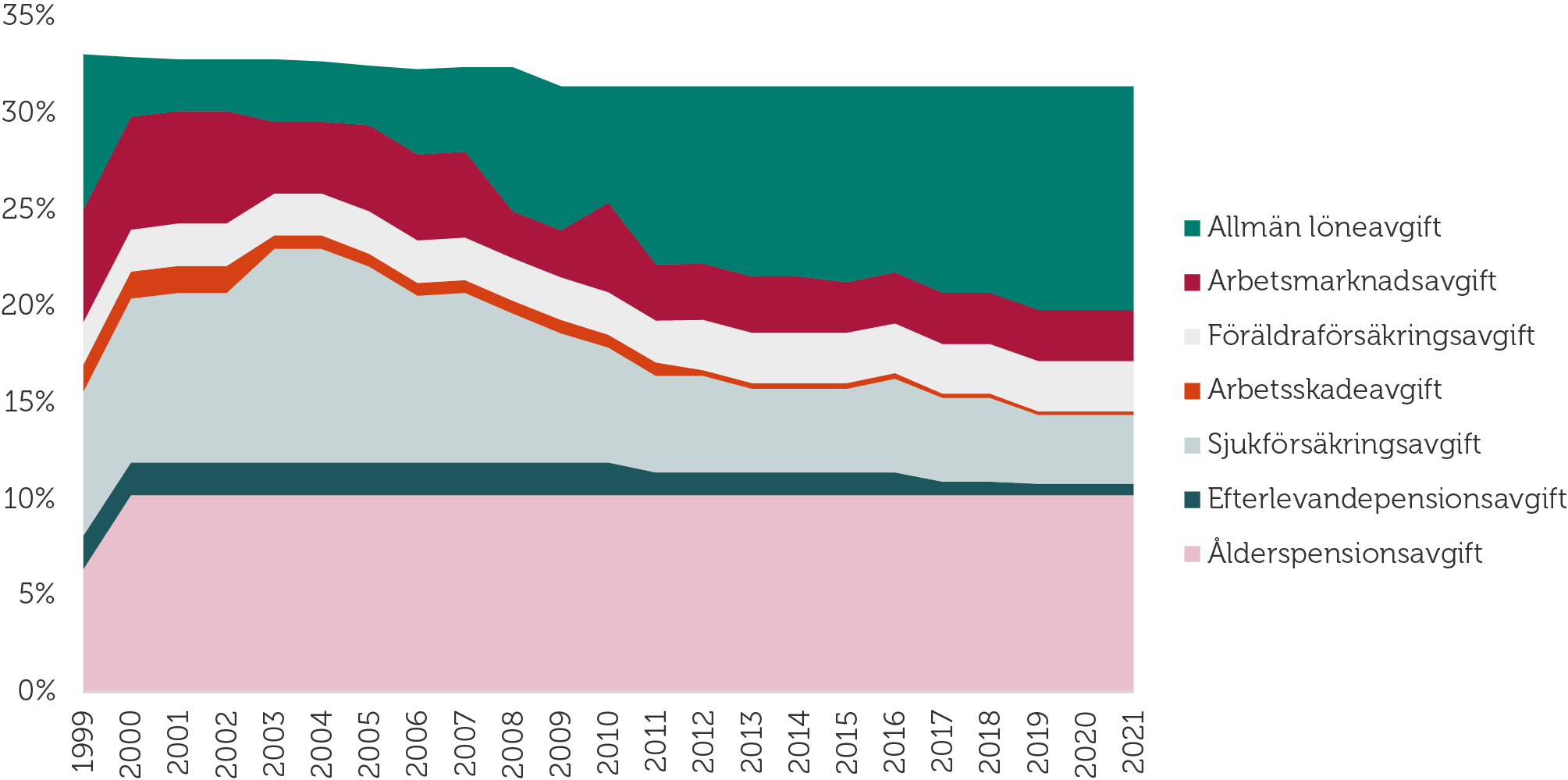

Arbetsgivaravgiftens totala storlek och storleken på dess delar har förändrats över tid. Som synes i diagram 1 har arbetsgivaravgiften totalt sett endast förändrats marginellt under de senaste 20 åren, samtidigt som delkomponenterna har förändrats kraftigt. Det som har hänt är framför allt att arbetsmarknadsavgiften har halverats och att sjukförsäkringsavgiften har minskat till en tredjedel av vad den var för 20 år sedan. Även efterlevandepensionsavgiften har minskat ordentligt, men eftersom den hela tiden har varit låg har förändringen en marginell påverkan på aggregerad nivå. Samtidigt som detta har skett har den allmänna löneavgiften växt kraftigt. (6)

Diagram 1. Storleken på de olika delarna av arbetsgivaravgiften, 1999 till 2021.

Den allmänna löneavgiftens utveckling

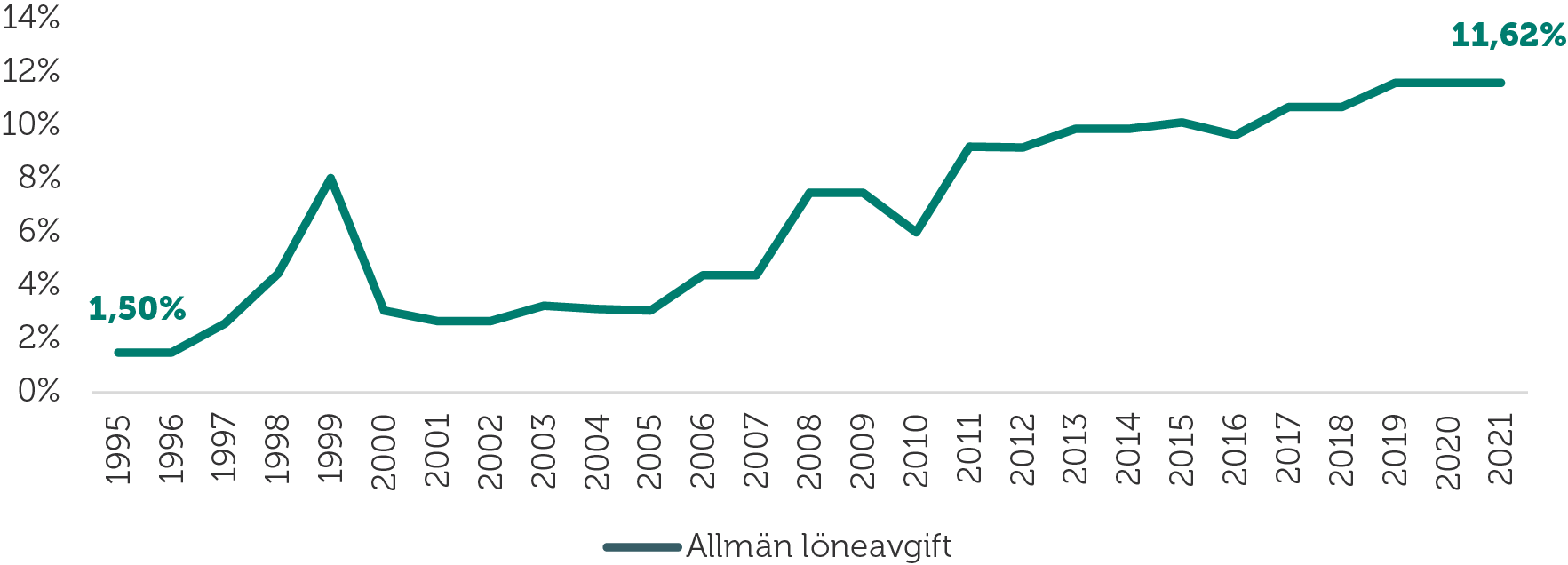

2021 utgörs mer än en tredjedel av arbetsgivaravgiften av den allmänna löneavgiften. Den allmänna löneavgiften är till skillnad från övriga delar av arbetsgivaravgiften en renodlad skatt som arbetsgivare betalar till staten. Då det är en skatt på arbete är det endast de som är obegränsat skattskyldiga som ska betala den allmänna löneavgiften. Den allmänna löneavgiften infördes i syfte att finansiera Sveriges medlemskap i EU och uppgick år 1995 till 1,5 procent. (7) Med åren har både den allmänna löneavgiftens syfte och storlek förändrats. 2021 uppgick den till 11,62 procent, vilket är en ökning med 10,12 procentenheter jämfört med år 1995. Numera används den allmänna löneavgiften i allmänt budgetstärkande syfte och saknar koppling till att täcka kostnaderna för Sveriges medlemskap i EU. Detta illustreras bland annat 1999, då den allmänna löneavgiften höjdes med 3,53 procentenheter, för att täcka upp statsfinansiellt för en kraftig sänkning av de riktade socialavgifterna. Åren efter höjdes de riktade socialavgifterna igen, vilket i sin tur kompenserades med att den allmänna löneavgiften sänktes med 5,35 procentenheter. (8)

Diagram 2. Den allmänna löneavgiften, andel av bruttolönen 1995 till 2021.

De svenska arbetsgivaravgifterna är sjätte högst i Europa; genomsnittet är 20,56 procent. Länder som Tyskland, Finland och Nederländerna ligger 12–13 procentenheter lägre. (9) Sverige märker också ut sig internationellt genom att ha en stor andel av arbetsgivaravgiften som är ren skatt från första kronan, genom den allmänna löneavgiften. Endast fem andra OECD-länder har en sådan generell delavgift som inte är kopplad till socialförsäkringssystem, och i ytterligare fem andra länder i OECD finns sådana delavgifter men enbart i vissa sektorer eller geografiska regioner. I inget av dessa länder tycks dessa delavgifter vara så omfattande som den allmänna löneavgiften i Sverige. (10)

Är arbetsgivaravgiften en skatt?

Även om arbetsgivaravgiften benämns som ”avgift” är den i rättslig mening en skatt, eftersom kriteriet för en avgift – att en direkt motprestation från det offentligas sida föreligger – inte är uppfyllt. (11) Hur mycket pengar en individ kan få ur ett socialförsäkringssystem avgörs inte av hur mycket personen har betalat in i arbetsgivaravgifter, utan av andra regelverk. (12) Vid internationella jämförelser betraktar också t.ex. OECD arbetsgivaravgiften som en skatt. (13)

Vad av de inbetalningar en löntagare gör till de olika socialförsäkringssystemen som är att betrakta som ren skatt är däremot inte helt lätt att avgöra. (14) I denna rapport behandlas de delar av arbetsgivaravgiften som inte har någon koppling till de förmåner en individ kan nyttja som ren skatt. I praktiken handlar det om två delar av arbetsgivaravgiften: den allmänna löneavgiften respektive de inbetalningar som görs över taken i de olika socialförsäkringssystemen.

Att den allmänna löneavgiften är en renodlad skatt råder det inget tvivel om. Den är inte kopplad till något socialförsäkringssystem, ens på papperet, utan tas ut i syfte att öka statens skatteintäkter.

Tekniskt sett finns ingen direkt koppling mellan vad en individ har betalat in genom arbetsgivaravgiften och vilken ersättning denne kan få vid exempelvis sjukskrivning eller föräldraledighet. Socialförsäkringssystemen är konstruerade så att det en individ kan få utbetalt ur ett visst ersättningssystem bestäms av individens sjukpennings- eller pensionsgrundande inkomst (SGI respektive PGI), som för en anställd enkelt uttryckt grundas på månadslönen.

Dock finns det i de flesta av systemen ett tak för vilka inkomster som berättigar till utökade förmåner. Det innebär att en individ som tjänar mer än taknivån fortsätter att betala in pengar till systemet för lön över taket, men inte får förmåner i trygghetssystemen för det. Den överskjutande delen definieras som ren skatt i rapporten, då den visserligen betalas in till ett socialförsäkringssystem, men inte har någon koppling till individens förmåner.

Kännedomen bland allmänheten om arbetsgivaravgiften är låg. På frågan om hur hög arbetsgivaravgiften i normalfallet är, svarade hälften i SNS konjunkturråds undersökning 2013 ”Vet ej”. Av den hälft som angav en siffra var det endast 10 procent som svarade rimligt nära korrekt nivå (30–32 procent). ”Vi kan således konstatera att en av de storleksmässigt största inkomstskatterna i Sverige i hög grad är okänd bland svenska medborgare, vilket reser en rad frågor om skattepolitikens transparens och demokratiska förankring”, skrev forskarna i SNS konjunkturråd som slutsats. (15) I en undersökning genomförd av Svenskt Näringsliv 2015 kunde en tredjedel av de tillfrågade inte ge något svar om hur hög arbetsgivaravgiften är. I en undersökning från Novus 2009 som refereras i Svenskt Näringslivs rapport var det hela 55 procent av de tillfrågade löntagarna som inte visste hur mycket arbetsgivaravgift som arbetsgivaren betalade in på deras lön. (16)

Vem bär kostnaden för arbetsgivaravgiften?

Arbetsgivaravgiften, både de delar som är kopplade till socialförsäkringar och den allmänna löneavgiften, betalas tekniskt sett in av arbetsgivaren. Det innebär emellertid inte att det är en skatt på företag. Skattebasen, alltså vad arbetsgivaravgiften beräknas på, är löntagarens bruttolön. Däremot innebär arbetsgivaravgiften en kostnad för företag och andra arbetsgivare.

I Finansdepartementets beräkningskonventioner, som publiceras årligen, klassificeras socialavgifter, allmän löneavgift och särskild löneskatt som skatt på arbetsinkomster. Regeringen konstaterar i beräkningskonventionerna att socialavgifterna i ekonomisk mening är skatter och avgifter på lön eller annan ersättning för utfört arbete. Däremot ingår den allmänna löneavgiften i beräkningskonventionerna inte rent lagtekniskt i socialavgifterna. (17)

Vem som bär den slutliga kostnaden för en skatt kallas inom forskningen för skatteincidens. I beräkningskonventionerna konstateras att skatteförändringar ”i olika utsträckning kan komma att övervältras på löntagarkollektivet”. (18) Tidigare antogs att höjda arbetsgivaravgifter över en femårsperiod helt omvandlas till högre löner för anställda, men numera anses forskningen vara mindre tydlig om effekterna. Offentligfinansiellt antas därför sedan 2021 från Finansdepartementets sida inget om övervältringen, endast att en höjning av arbetsgivaravgifterna leder till högre kostnader och lägre vinster i företagen, vilket i sin tur leder till lägre skatteintäkter – och det omvända vid sänkta arbetsgivaravgifter. (19)

Detta är dock enbart vad regeringen utgår från i sina beräkningskonventioner. Om man betraktar ett enskilt företag, som i det tänkta scenariot från ett år till nästa får en minskad arbetskraftskostnad genom sänkt arbetsgivaravgift, är det en öppen fråga vad den ökade marginalen ska användas till. Anställer man fler? Höjer man lönerna för de befintliga anställda? Köper man nya inventarier eller skaffar större lokaler? Sänker man priserna på produkter eller tjänster som säljs? På konkurrensutsatta marknader måste det enskilda företaget fatta sådana strategiska beslut utifrån sina egna ekonomiska och marknadsmässiga förutsättningar.

Ibland har det hävdats att sänkta arbetsgivaravgifter inte leder till minskade kostnader för företag att anställa, eftersom den sänkta skatten ”äts upp” av ökade lönekrav. Denna uppfattning återspeglas också i tidigare beräkningskonventioner från Finansdepartementet. (20) Dock baserades dessa antaganden på ålderstigen empiri. Mer nylig forskning i Sverige har visat att en relativt liten del av arbetsgivaravgiftssänkningar omsätts i höjda löner för befintliga anställda. (21)

När Företagarna och Fores 2012 genomförde en undersökning bland 47 av totalt 52 fackförbund inom LO, TCO och Saco, angav 98 procent av de svarande att deras löneanspråk inte skulle förändras vid en arbetsgivaravgiftshöjning. Vid en sänkning angav 79 procent att det inte skulle påverka deras löneanspråk, medan enbart 15 procent uppgav att de skulle kräva en höjning lika hög som skattesänkningen. (22) Enligt arbetstagarorganisationernas egen utsago var sannolikheten att sänkta arbetsgivaravgifter skulle innebära motsvarande höjda lönekrav alltså låg.

Fotnoter

- Årsredovisning för staten 2020, bilaga 1, s. 2–3.

- Arbetsgivare betalar också in premier till avtalsförsäkringar för den anställde, vilket innebär en ytterligare kostnad utöver de lagstadgade arbetsgivaravgifterna, i synnerhet på högre inkomster. I denna rapport berörs emellertid inte dessa inbetalningar. För en djupare redovisning av premiernas utveckling, se Svenskt Näringsliv, 2021, s. 49–54.

- Företagarna, 2012, s. 8.

- Regeringen, Beräkningskonventioner 2022, s. 73–75.

- Lag om fördelning av socialavgifter (SFS 2000:981).

- Eller något, om jämförelsen görs med 1999 då den hade en temporär topp – se diagram 2. Därefter sjönk löneavgiften till 3,09 procent, en nivå som den låg kvar på fram till 2006 då den började ökas igen.

- Skatteverket, Allmän löneavgift, rättslig vägledning.

- Riksförsäkringsverket, Socialförsäkringens omfattning 2000-2003, 2002.

- Almega, juli 2021, s. 5.

- Ibid.

- Se vidare t.ex. ESV, 2004.

- ESV, Om socialavgifter och löneskatter, 2021, s. 2.

- OECD, Revenue Statistics 2020.

- I tidigare studier har såväl Skatteverket som ekonomiforskaren Gunnar Du Rietz estimerat att i genomsnitt 60 procent av arbetsgivaravgiften utgörs av ren skatt. Se Flood och Manuchery, 2012, s. 2–3.

- SNS, Dags för enkla skatter! 2013.

- Svenskt Näringsliv, Underskattade skatter, 2015.

- Regeringen, Beräkningskonventioner 2022, s. 71–72.

- Ibid., s.29.

- Ibid. s. 29–30; Regeringen, Beräkningskonventioner 2021, s. 76.

- Regeringen, Beräkningskonventioner 2021, s. 27–29.

- Seerar Westerberg, 2021; Daunfeldt m.fl. 2021.

- Jagrén m.fl., Fores, 2012.

Arbetsgivaravgiftens utveckling över tid

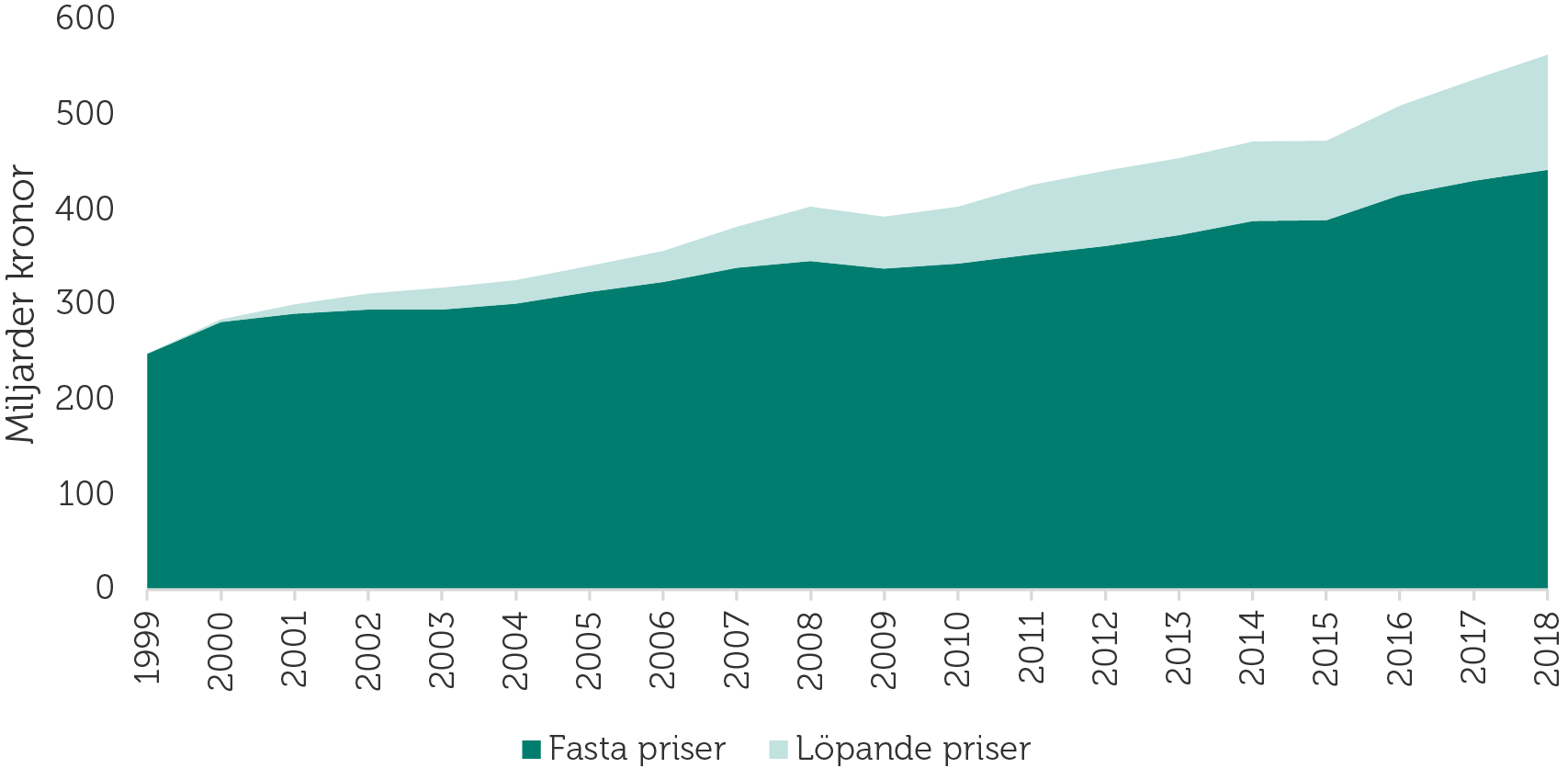

De totala inbetalningarna från arbetsgivaravgiften uppgick till 249 miljarder kronor 1999. Under den studerade 20-årsperioden (1999–2018) ökade inbetalningarna till 563 miljarder kronor i löpande priser, vilket motsvarar 442 miljarder kronor i 1999 års priser. (23) De ökade inbetalningarna är hänförliga både till att fler personer arbetar och att lönerna generellt sett har ökat.

Diagram 3. Inbetalningarna till arbetsgivaravgiften i miljarder kronor under perioden 1999 till 2018

Källa: Statens årsbokslut 1999–2018, SCB.

Inbetalningarna till den allmänna löneavgiften

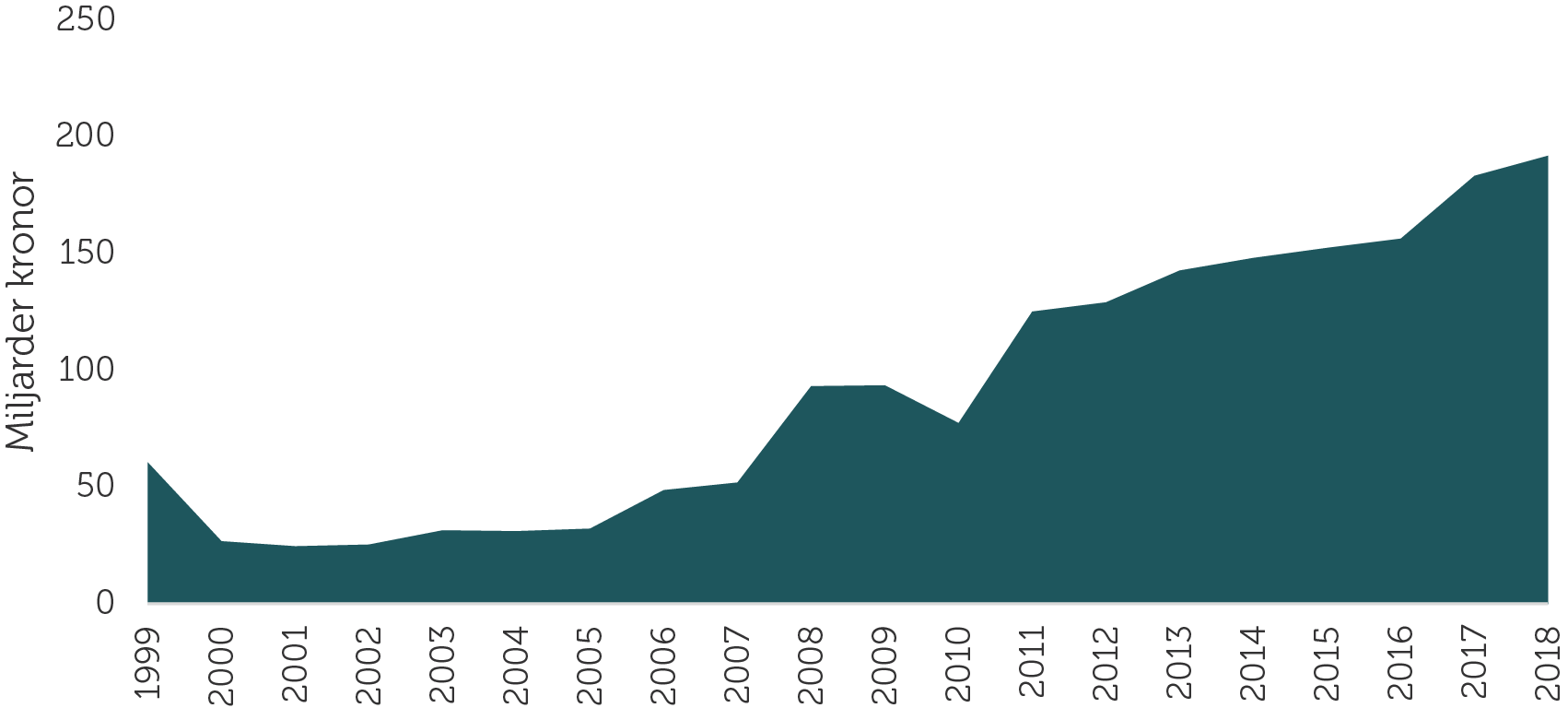

Inbetalningarna till den allmänna löneavgiften har mer än tredubblats mellan 1999 och 2018, från 60,5 till 192 miljarder kronor. Inbetalningarna var som lägst 2001, då de uppgick till cirka 25 miljarder kronor. Den kraftiga ökningen beror i viss utsträckning på samma saker som gör att inbetalningarna till arbetsgivaravgiften generellt har ökat – fler arbetar, lönerna har gått upp och arbetsgivaravgiften har ökat. Den största anledningen till de ökade inbetalningarna är dock att den allmänna löneavgiften har höjts vid många tillfällen.

Diagram 4. Inbetalningarna i kronor till den allmänna löneavgiften 1999 till 2018. Löpande priser

Källa: Pensionsmyndigheten, Statens årsbokslut 1999–2018.

Även sett till andelen av arbetsgivaravgiften har den allmänna löneavgiften ökat kraftigt under perioden. 1999 stod den allmänna löneavgiften för 24 procent av inbetalningarna, jämfört med 34 procent 2018. Under 2001 och 2002, när den allmänna löneavgiften var som lägst under perioden, stod inbetalningarna för cirka 8 procent av arbetsgivaravgiften.

Diagram 5. Den allmänna löneavgiftens andel av de totala inbetalningarna till arbetsgivaravgiften mellan 1999 och 2018

Källa: Pensionsmyndigheten, Statens årsbokslut 1999–2018.

2006 motsvarade skatteintäkterna från allmänna löneavgiften 1,5 procent av BNP; 2020 hade det ökat till 4,1 procent. (24) Då den allmänna löneavgiften har ökat kraftigt under perioden får detta stora konsekvenser för hur stor andel av arbetsgivaravgiften som utgörs av skatt. Som framhållits tidigare är detta dock inte den enda delen av arbetsgivaravgiften som är skatt. Den andra källan till skatt är inbetalningarna över taken.

Inbetalningarna över taken

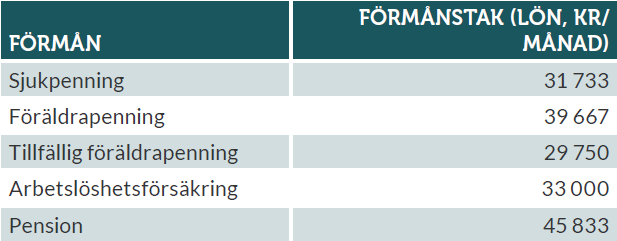

Socialförsäkringssystemen är konstruerade så att det en individ kan få ut av ett system hänger samman med individens lön. Dock finns det i de flesta av systemen (och framför allt i de stora) ett tak för vilka inkomster som berättigar till utökade förmåner. Exempelvis får den som tar ut föräldrapenning cirka 80 procent av sin inkomst (givet att maximal föräldrapenning tas ut). Detta gäller dock bara för inkomster upp till tio prisbasbelopp, det vill säga 476 000 kronor år 2021. Det innebär att en individ som tjänar mer än 476 000 kronor om året (eller 39 967 kronor i månaden) fortsätter att betala in pengar till systemet för all överskjutande lön men inte får mer tillbaka.

Taken i de olika socialförsäkringssystemen justeras årligen för att kompensera för det förändrade prisläget. Dock kan taken ändras av andra skäl, som exempelvis 2007 då riksdagen sänkte taket för den tillfälliga föräldrapenningen. Den sänkningen berodde inte på en förändring av det allmänna prisläget, utan genomdrevs av politiska skäl.

Cirka 15 procent av de inbetalningar som gjordes till sjukpenning, föräldrapenning, tillfällig föräldrapenning, a-kassa och pension 2018 låg över taken. Detta innebär att 15 procent av inbetalningarna kan anses vara ren skatt, eftersom de inte är kopplade till de egna förmånerna i det fall arbetstagaren eller företagaren exempelvis blir sjuk. Motsvarande siffra år 1999 var 12 procent. Att ökningen inte har varit större beror i hög grad på att pensionen utgör en så pass stor del av de totala inbetalningarna. Taket i pensionen har följt löneutvecklingen väl och därför är skillnaden totalt sett relativt liten mellan 1999 och 2018. Även att taket för föräldraförsäkringen har höjts under perioden dämpar skatteökningen.

Tabell 2. Förmåner och förmånstak, 2021

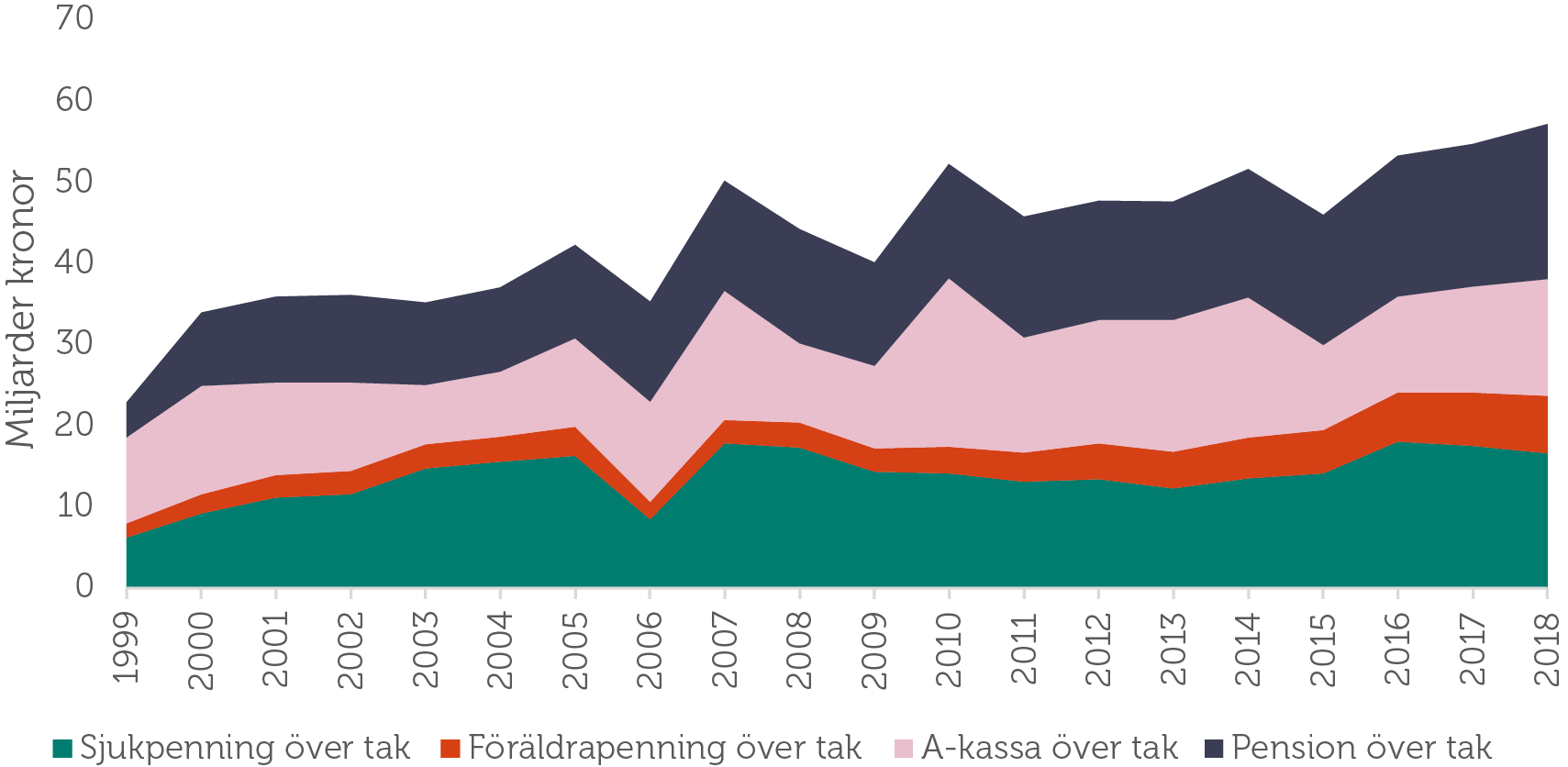

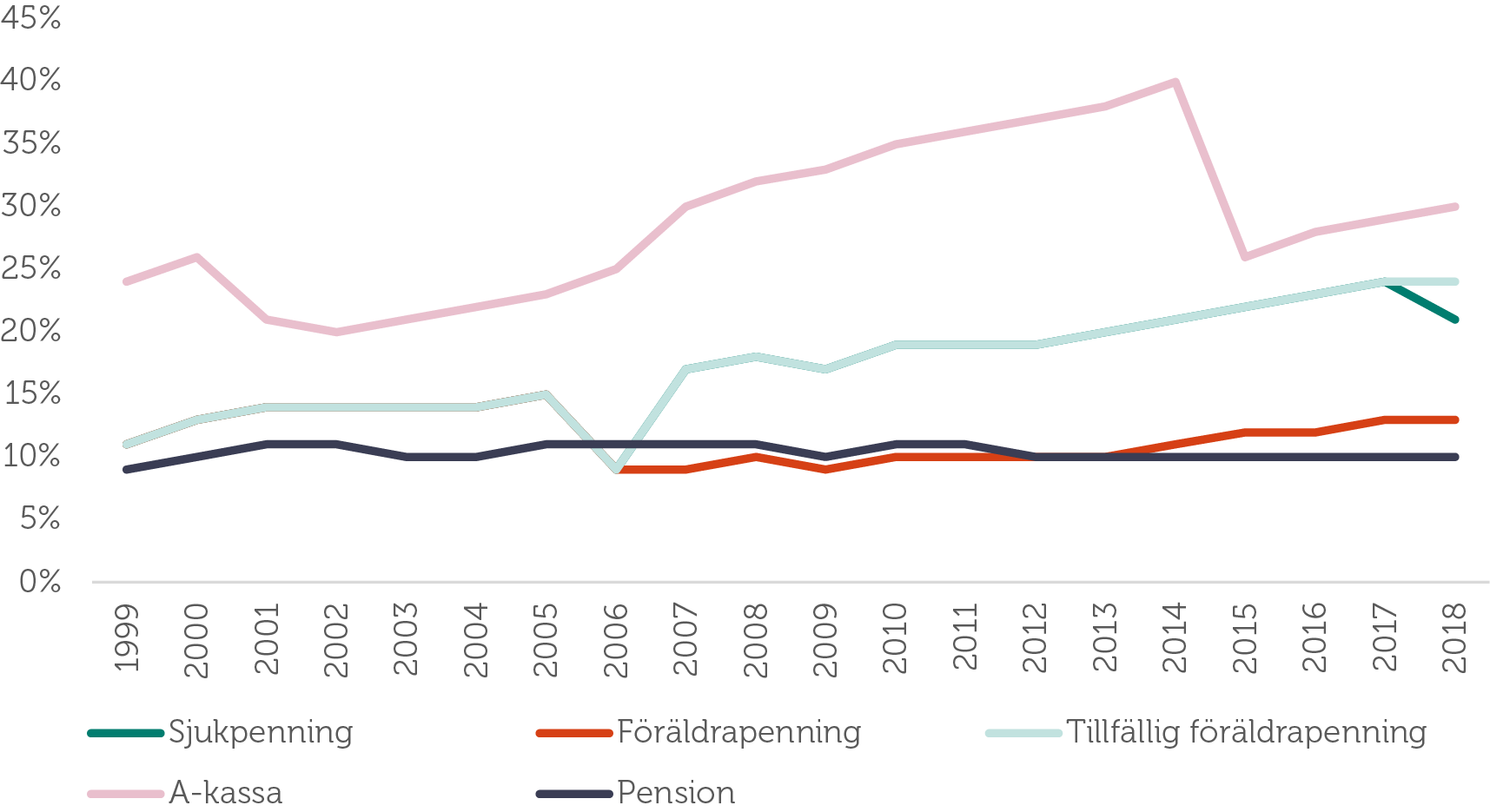

Totalt sett betalades cirka 57 miljarder kronor in över taken inom ramen för sjukförsäkring, a-kassa, föräldraförsäkring och pension 2018. Motsvarande siffra för 1999 var 22 miljarder kronor. Denna ökning i inbetalningar över taken framgår av diagram 6. Inbetalningarna över taken har också ökat som andel av de totala inbetalningarna under perioden. Som diagram 6 visar skiljer sig andelen som betalas in över taken markant mellan de olika socialförsäkringarna och de olika åren.

Högst andel inbetalningar över taket har arbetsmarknadsavgiften, där 30 procent av inbetalningarna var ren skatt 2018. Andelen som betalas in över taket har ökat från 24 procent, motsvarande 11 miljarder kronor, 1999 till 30 procent, motsvarande 14 miljarder kronor 2018. 2015 höjdes dagpenningen i a-kassan från 680 kronor till 910 kronor (25), vilket gjorde att en del av de löner som tidigare legat ovanför taket blev ersättningsgrundande. Andelen inbetalningar som låg över taken minskade då kraftigt, från 40 procent till 26 procent. Denna del av arbetsgivaravgiften är samtidigt en förhållandevis liten del av de totala inbetalningarna i arbetsgivaravgiften, vilket gör att påverkan på den totala andelen skatt blir relativt låg.

Sjukpenninginbetalningarna över taket har ökat från 11 till 21 procent av de totala inbetalningarna mellan 1999 och 2018. I löpande priser motsvarar detta en ökning från 6 till nästan 17 miljarder kronor över taken under perioden. Fram till 2018 var taket detsamma som för tillfällig föräldrapenning, vilket är varför denna linje inte syns i diagram 6. Under 2018 höjdes dock taket i sjukförsäkringen från 7,5 till 8 prisbasbelopp (26), vilket gjorde att andelen inbetalningar över taket sjönk.

Föräldrapenning och tillfällig föräldrapenning hade samma tak fram till 2007, då taket för den tillfälliga föräldrapenningen sänktes. I budgetpropositionen från 2007, som fastslog sänkningen, anges inget explicit skäl till sänkningen av taket, men på andra ställen i propositionen återfinns formuleringar om att det finns anledning att tro att det finns ett överuttag vad gäller den tillfälliga föräldrapenningen och att det är något regeringen önskar stävja ( 27). På grund av sänkningen av taket ökade andelen skatt av den tillfälliga föräldrapenningen under perioden medan andelen skatt av föräldrapenningen har sjunkit. I kronor har inbetalningarna över taken ökat från 2 miljarder kronor 1999 till 7 miljarder 2018.

Pensionsavgiften är, förutom den allmänna löneavgiften, den största delen av arbetsgivaravgiften. Sett till andelen har pensionsavgiften de lägsta inbetalningarna över taket och låg under perioden stabilt på cirka 10 procents skatteandel. På grund av sin storlek utgör pensionen dock den största skatteinbetalningen mätt i kronor. Cirka 19 miljarder kronor betalades in över taket för den allmänna pensionen 2018, att jämföra med fyra miljarder kronor 1999.

Diagram 6. Inbetalningarna till sjukpenning, föräldrapenning, a-kassa samt pension över taken, 1999 till 2018. Löpande priser

Källa: Pensionsmyndigheten, Statens årsbokslut 1999-2018.

Diagram 7. Andelen av inbetalningarna till sjukpenning, föräldrapenning, a-kassa samt pension över taken, 1999 till 2018

Källa: Pensionsmyndigheten.

Fotnoter

- Inflation eroderar pengars värde över tid. ”Löpande priser” innebär att ingen hänsyn tas till inflationen och ”fasta priser” innebär att nivåerna justeras för att kompensera för inflationen.

- Bengtzboe, 2021.

- Arbetsmarknadsdepartementet, “Nu höjs taket i a-kassan”, 7 september 2015.

- Socialdepartementet, “Regeringen höjer taket I sjukförsäkringen”, 17 september 2017.

- Regeringens budgetproposition 2007, utgiftsområde 12, s 20–21.

Total skattedel i arbetsgivaravgiften

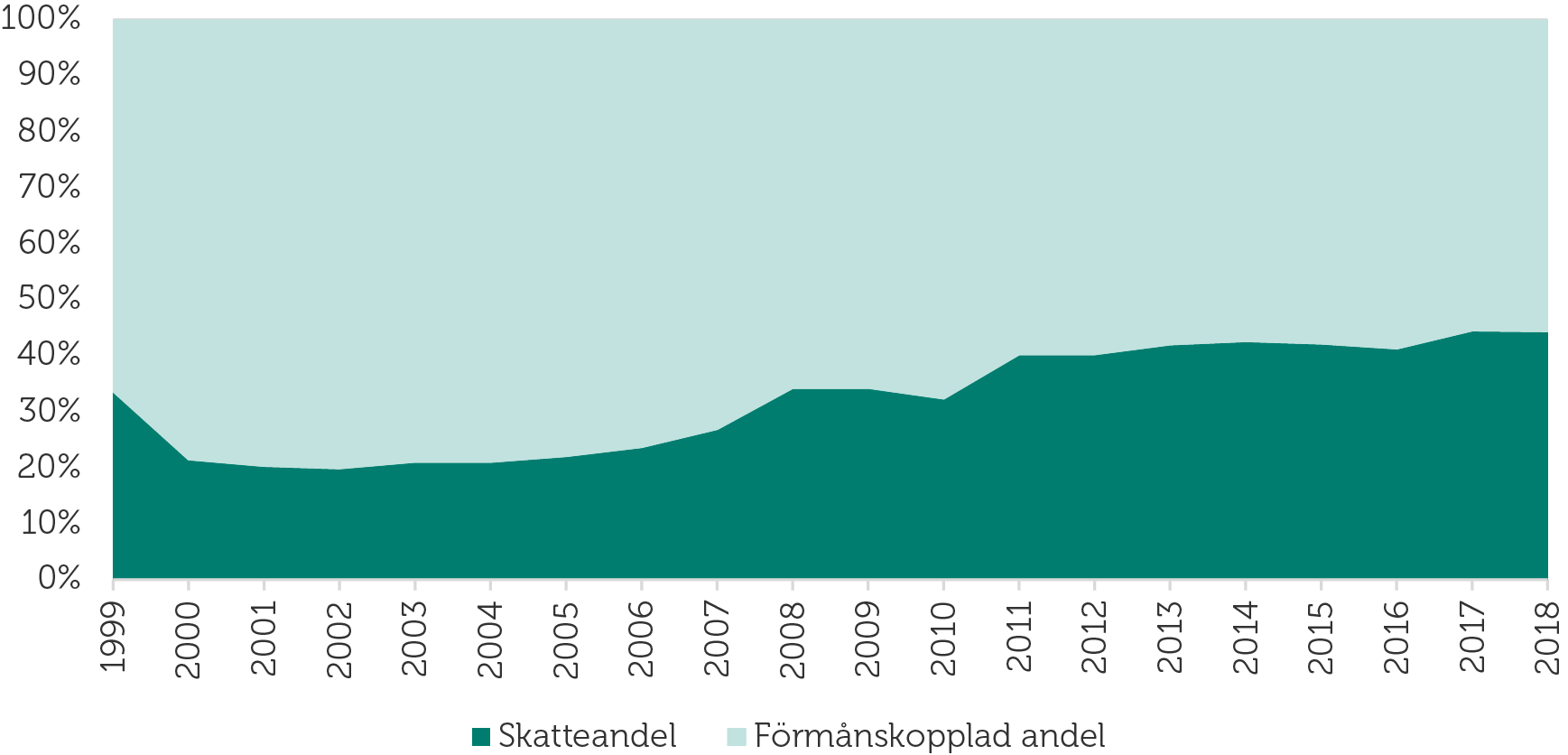

Som framgått av tidigare avsnitt har både inbetalningarna till den allmänna löneavgiften och inbetalningarna över taken i socialförsäkringssystemet ökat kraftigt under perioden. Det är med andra ord tydligt att en allt större del av arbetsgivaravgiften går till skatt. Andelen ren skatt har ökat från 33 procent av de totala arbetsgivaravgiftsinbetalningarna 1999 till 44 procent år 2018. Detta samtidigt som de totala arbetsgivaravgiftsinbetalningarna mer än fördubblats i löpande priser. (28)

Diagram 8. Andelen av arbetsgivaravgiftsinbetalningarna som är förmånskopplad respektive skatt, 1999 till 2018

Källa: Pensionsmyndigheten, Statens årsbokslut 1999–2018.

Den största anledningen till den ökade skatteandelen är att den allmänna löneavgiften har ökat kraftigt under perioden. Även andelen som betalas in över taken till socialförsäkringarna har ökat och gått från 9 till 10 procent av de totala arbetsgivaravgiftsinbetalningarna, från 1999 till 2018. Det finns två anledningar till detta: att andelen av de totala inbetalningarna som är kopplade till socialförsäkringssystemen har minskat under perioden, och att pensionsavgiften, som är den största delen av de förmånskopplade delarna av arbetsgivaravgiften, inte haft en ökad andel inbetalningar över taken.

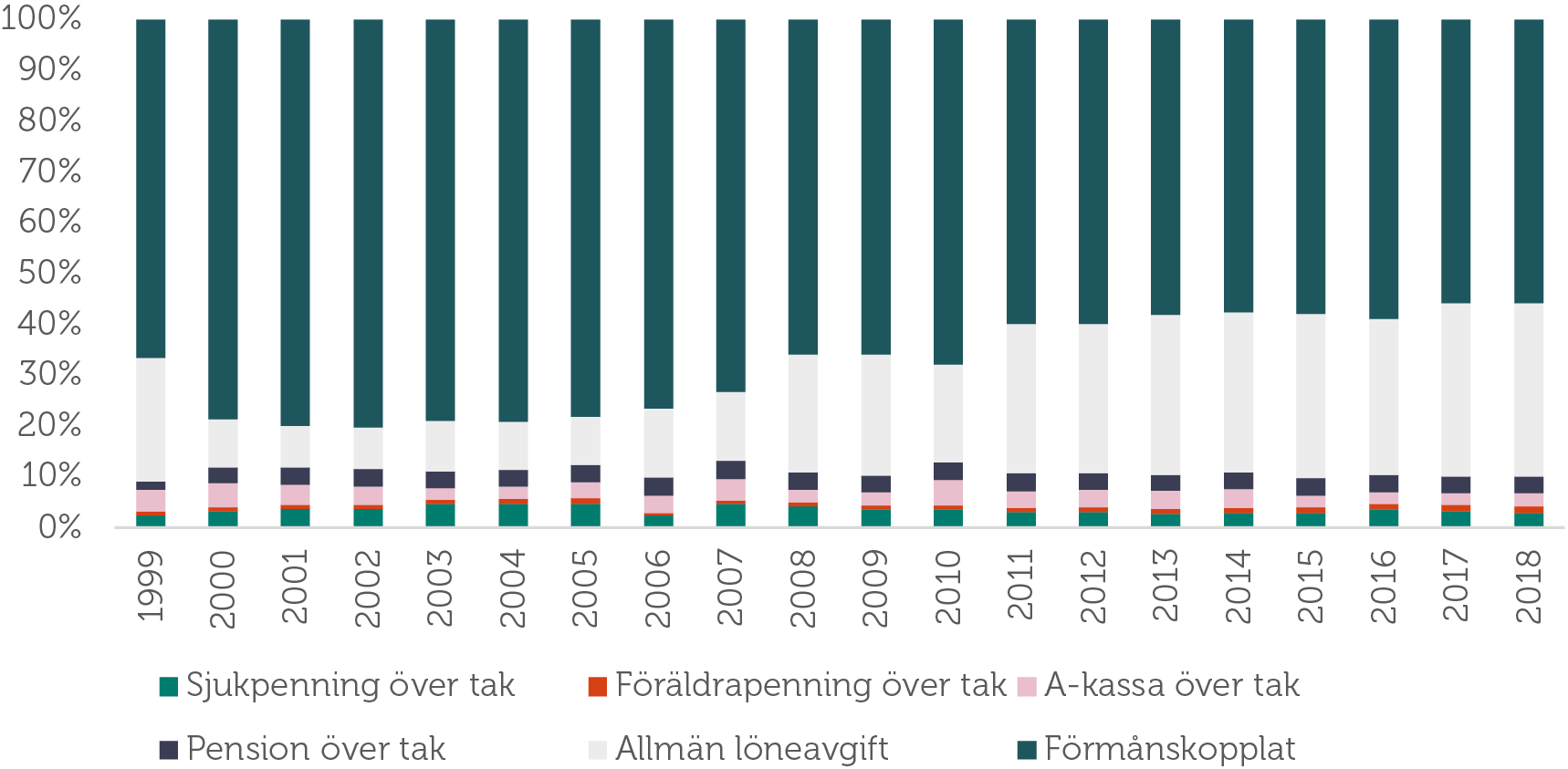

Diagram 9. Andelen av arbetsgivaravgiftsinbetalningarna som utgörs av inbetalningar över taken, allmän löneavgift samt förmånskopplad del, 1999–2018

Källa: Pensionsmyndigheten, Statens årsbokslut 1999–2018.

Fotnoter

- Man bör i detta sammanhang också ha i åtanke att även om de sociala förmånerna minskar arbetsavgifternas skattedel, är utbetalningar från socialförsäkringssystemen inte skattefria för individen. De beskattas nästan som lön (eller näringsverksamhet), då de räknas som förvärvsinkomster. De beskattas därigenom med såväl inkomstskatt som vid konsumtion med mervärdes- och punktskatter. Detta innebär att den totala skattedelen av arbetsgivaravgiften egentligen är ännu högre när även beskattningen av utbetalningar beaktas.

Arbetsgivaravgiftens påverkan: fyra typfall

Hittills i rapporten har arbetsgivaravgiften och de olika socialförsäkringarna behandlats utifrån ett makroperspektiv. I det här avsnittet kommer i stället några typindivider att studeras. Många gånger är det lätt att tappa bort sig bland alla miljarder, men det blir enklare att förstå om beräkningarna uttrycks i summor som är mer vardagsnära.

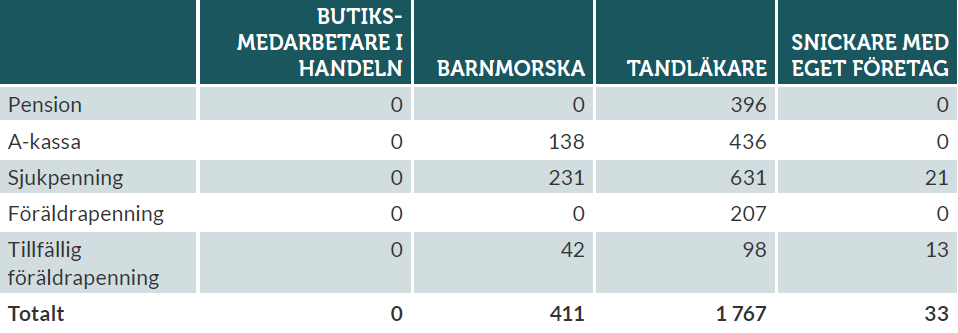

Utgångspunkten är fyra vanliga yrken; en butiksmedarbetare i handeln, en barnmorska, en tandläkare och en egenföretagare. I tabell 3 återfinns respektive yrkes medellön samt vilken arbetsgivaravgift arbetsgivaren måste betala för en person vars lön uppgår till medellönen.

För att exemplifiera företagare har en snickare som drivet eget företag valts ut. Medellönen för snickare är 32 300 kronor i månaden. Dock ska sägas att företagare kan ta ut ersättning på andra sätt än genom lön, exempelvis utdelning. Företagare med enskild firma betalar inte heller arbetsgivaravgift, utan egenavgift, som är något lägre (28,97 procent jämfört med 31,42 procent, se ovan).

Tabell 3. Yrken, medellöner och arbetsgivaravgift

Det första som måste fastslås är hur mycket dessa typindivider betalar till de olika sjukförsäkringssystemen och hur mycket av detta som utgörs av inbetalningar över taken. Detta återfinns i tabell 4. Som synes betalar butiksmedarbetaren inte in något över de olika taken. Barnmorskan och företagaren däremot ligger över taken för a-kassan, sjukpenningen och den tillfälliga föräldrapenningen. (29) Tandläkaren ligger över taken i alla försäkringssystemen.

Tabell 4. Inbetalningar över taken i respektive system, per månad

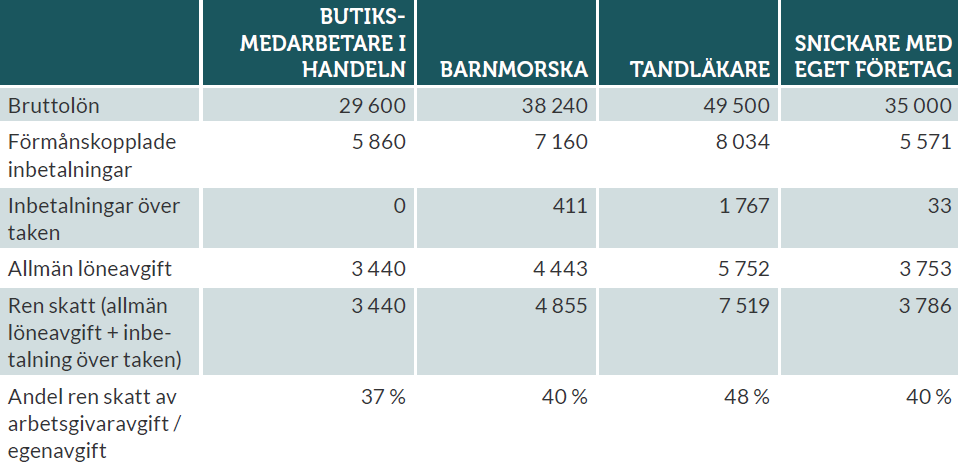

Summorna i tabell 4 kan framstå som ganska blygsamma, men adderas den allmänna löneavgiften förändras bilden och det blir uppenbart att alla de fyra typindividerna betalar tusentals kronor i månaden i skatt via arbetsgivaravgiften. Summorna är alltså betydande. Den skatt som typindividerna betalar in via arbetsgivaravgiften kan exempelvis jämföras med de lättnader som jobbskatteavdraget utgör, som uppgår till mellan 2 400 och 2 600 kronor per månad. (30)

Tabell 5. Medellön 2021 (brutto), inbetalningar förmånskopplade och över taken, allmän löneavgift, ren skatt, och andel skatt av arbetsgivaravgiften/egenavgiften, per månad

Fotnoter

- I arbetsgivaravgiften finns en delavgift, föräldraförsäkringsavgift, som är kopplad till både föräldrapenning och tillfällig föräldrapenning. Dock skiljer sig taken åt för föräldrapenning och tillfällig föräldrapenning, varför en teoretisk uppdelning av inbetalningarna har gjorts. Denna baseras på relationen mellan utbetalningarna i de två systemen (där föräldrapenningen står för 81 procent och den tillfälliga föräldrapenningen för resterande 19 procent.)

- Ekonomifakta, Jobbskatteavdraget.

Hur skulle sänkt arbetsgivaravgift påverka sysselsättningen?

Emellanåt görs beräkningar av hur många nyskapade jobb som sänkningar av arbetsgivaravgiften kan tänkas leda till. Vi gör i denna rapport inga sådana prognoser, men vill ändå lyfta fram några tidigare rapporter och studier där sådana beräkningar har gjorts.

Almega beräknade tidigare i år att en sänkning av arbetsgivaravgiften med tre procentenheter skulle leda till drygt 100 000 nyskapade jobb i ekonomin. En sänkning med sex procentenheter skulle ge cirka 140 000 nya jobb. Den sänkta skatten innebär ett bortfall av skatteintäkter – men de nya jobben innebär ökade skatteintäkter. Nettopåverkan, även kallat självfinansieringsgraden, skulle vara 77 procent respektive 58 procent för de två alternativen. Omkring två tredjedelar av de nya jobben skulle skapas i privat tjänstesektor. (31)

Dessa beräkningar ska dock tolkas försiktigt, framhåller Almega. En generell sänkning av arbetsgivaravgiften kan tänkas omsättas i ökade löner till viss del, vilket minskar utrymmet för skapande av nya jobb. Sänkta kostnader för företag kan emellertid också leda till ökade inköp av varor och tjänster, vilket ökar efterfrågan i andra delar av ekonomin. Likaså kan det leda till att nya företag skapas, liksom att redan anställda går upp i arbetstid. (32)

Handelns Forskningsinstitut har nyligen gjort en forskningsöversikt om sysselsättningseffekter av sänkta arbetsgivaravgifter. I översikten konstateras att de reformer som har studerats skiljer sig åt i relativt hög utsträckning, i det att vissa av sänkningarna avgränsats till vissa geografiska områden och andra för vissa särskilda grupper arbetstagare. Studier saknas emellertid som har analyserat sysselsättningseffekten när arbetsgivaravgifterna förändras för alla företag i ekonomin. (33)

I ett flertal studier framgår att sysselsättningseffekten när arbetsgivaravgiften för unga sänktes år 2007 tidigare har underskattats. Enligt HFI:s beräkningar ledde den reformen till 18 100 nya jobb, till ett direkt statsfinansiellt intäktsbortfall på 440 000 kronor per skapat jobb. En annan studie från HFI har visat att enbart fem procent av kostnadsminskningen för företag inom detaljhandeln ledde till ökade löner för befintliga arbetstagare. Det statsfinansiella intäktsbortfallet på 440 000 kr tar inte heller hänsyn till dynamiska effekter, som minskade bidragsutgifter, vilket innebär att intäktsbortfallet i praktiken var mindre. (34)

2012 gav Företagarna ut en policyrapport som jämförde tre olika modeller för sänkt arbetsgivaravgift: arbetsgivaravdrag, nyanställningsavdrag respektive generell sänkning. Arbetsgivaravdrag beräknades sammantaget efter ca tre år leda till 39 000 nya jobb i existerande företag och ungefär lika många jobb i nya företag, sammantaget 78 000 nya jobb. Självfinansieringsgraden skulle bli uppåt 90 procent. Nyanställningsavdraget byggde på ett antagande om en nettoökning av antalet anställda med 10 000 personer per år. I den modell för generell sänkning som föreslogs bedömdes sysselsättningseffekten i nya företag och nyanställningar i befintliga företag efter tre år bli omkring 90 000 personer, med en självfinansieringsgrad på 78 procent. (35)

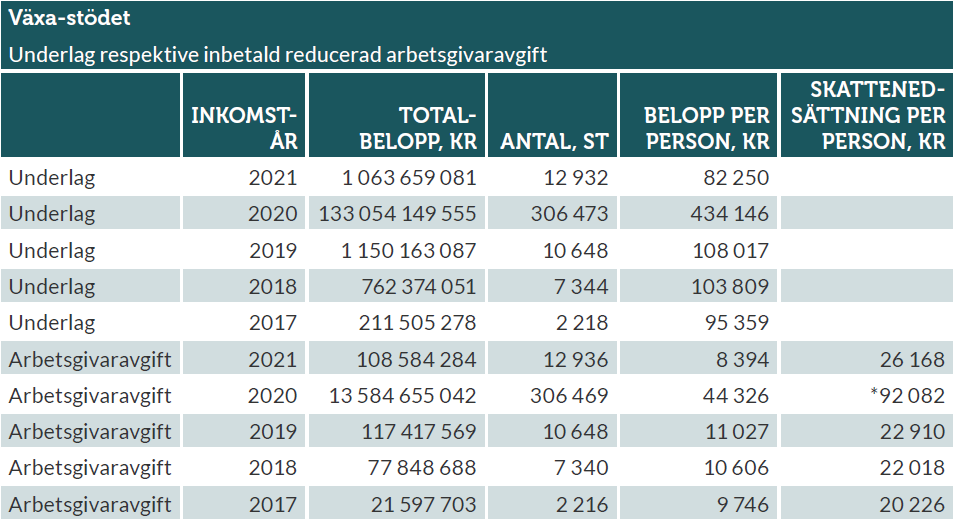

Växa-stödets effekter

Sedan 2017 kan soloföretagare som anställer sin första medarbetare få en tillfällig sänkning av arbetsgivaravgiften under de första två åren. Under denna period betalar arbetsgivaren endast ålderspensionsavgift (10,21 procent) på lön, upp till 25 000 kr per kalendermånad. Denna skattenedsättning, benämnd ”växa-stöd”, har också utökats som krisåtgärd från en till två anställda, för anställningar som påbörjas under perioden 1 juli 2021–31 december 2022. (36)

Statistik från Skatteverket visar att till augusti i år, hade växa-stödet använts för totalt 12 936 nya jobb. Skillnaden mellan vad arbetsgivaren hade betalat i arbetsgivaravgift utan nedsättningen och det som betalades in, låg mellan 20 000 kr och drygt 26 000 kr per person för åren 2017–2019 samt beräknat för 2021 (snittet för januari–juli x 1,5).

Tabell 6. Underlag respektive inbetald reducerad arbetsgivaravgift av Växa-stödet

Källa: Skatteverket och egna beräkningar.

* Anledningen till att 2020 ser påtagligt annorlunda ut i tabellen nedan är att samma anmälningssystem som används för växa-stödet i Skatteverkets e-tjänst, också användes för de tillfälligt sänkta arbetsgivaravgifterna för upp till 30 anställda hos alla arbetsgivare mars–juni 2020. (Snittet för övriga månader 2020 var 20 030 kr per person, vilket schablonmässigt multiplicerat med 1,5 blir 30 045 kr för 2020 totalt.)

Även om det inte finns någon officiell utvärdering av växa-stödet ännu, tycks det utifrån utfallet vara en effektiv riktad sänkning av arbetsgivaravgiften. Det finns således argument för såväl riktade som generella arbetsgivaravgiftssänkningar.

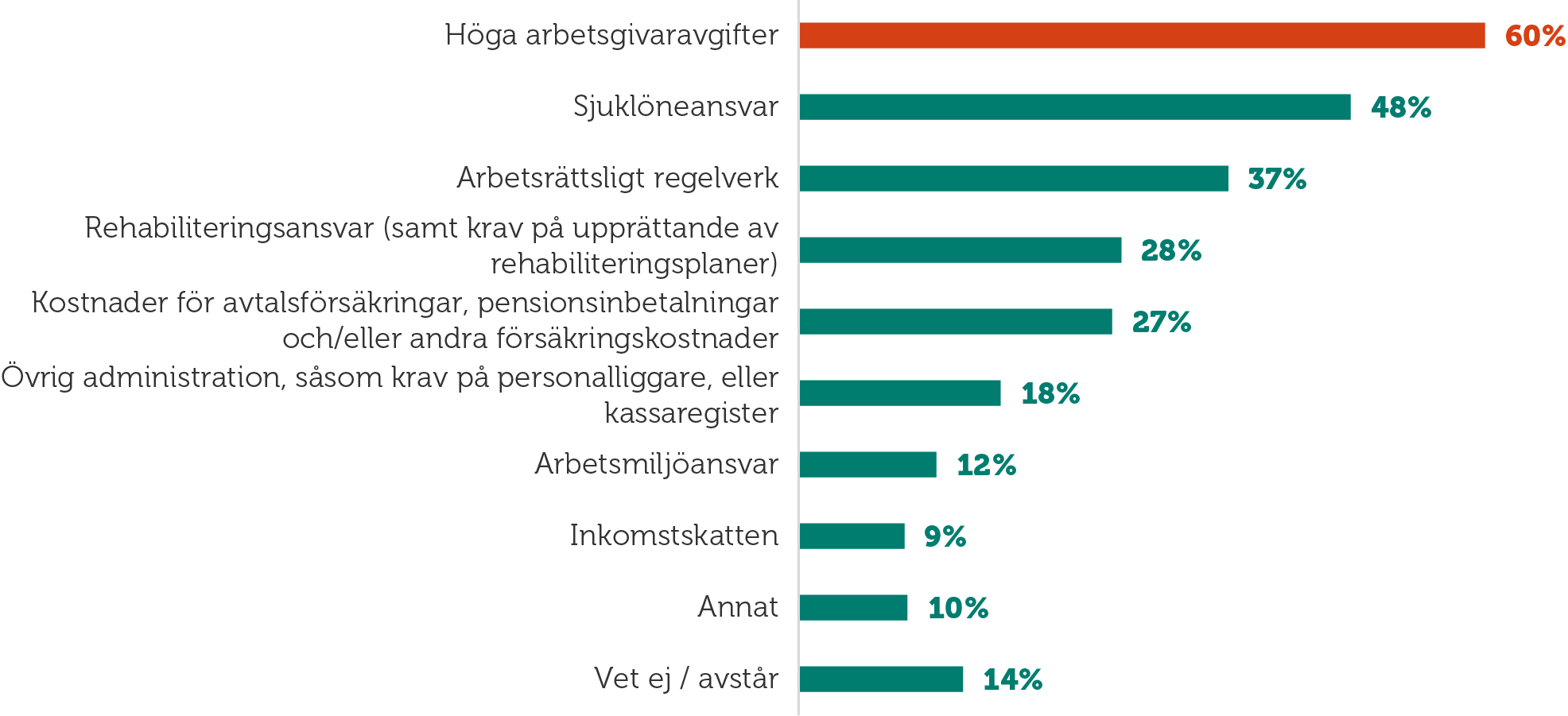

Sysselsättningshämmande arbetsgivaravgifter

En anställning är en förpliktelse för arbetsgivare som medför stort ansvar och är förknippat med risk och höga kostnader. Priset inkluderar lön, arbetsgivaravgifter, arbetsgivaransvar och risker (sjuklön, rehabiliteringsansvar, arbetsrättsligt regelverk, personalliggare etc.). Det står däremot klart att arbetsgivaravgiften är den största kostnaden, utöver direkt lön, förknippad med en anställning.

Personalintensiva tjänsteföretag, där personalkostnader är den största utgiftsposten, påverkas i än högre grad av de höga kostnaderna som är förknippade med att anställa än mindre personalintensiva företag. I europeisk jämförelse ligger arbetskraftskostnaden i privat tjänstesektor i Sverige nästan 50 procent högre än genomsnittet av 24 jämförda länder, vilket är hänförligt till den höga svenska arbetsgivaravgiften. (37) Den höga kostnaden att anställa är ett av skälen till att sysselsättningen inte ökar tillräckligt bland gruppen utrikes födda och personer med låg utbildningsbakgrund och bidrar till exkludering av vissa grupper från arbetsmarknaden. För att företag ska kunna växa och utanförskapet brytas krävs breda insatser för att sänka kostnaden att anställa.

Det största hindret för nyanställning och expansion är kostnader av olika slag. (38) I en undersökning genomförd bland Företagarnas medlemmar uppger 60 procent av företagarna att höga arbetsgivaravgifter är det största hindret för nyanställning och expansion. Risken för arbetsgivare att drabbas av sjuklöneansvar och långtgående rehabiliteringsansvar, tillsammans med administrativa pålagor och oförutsägbara kostnader relaterade till exempelvis arbetsrätten, upplevs också som betydande hinder för nyanställning.

Diagram 10. Vilka av följande faktorer anser du generellt är de största hindren för företag som vill nyanställa och expandera? (39)

När Företagarna frågat småföretagare om vilka skatteförändringar de främst skulle prioritera, hamnar alternativet ”Sänkning av den allmänna löneavgiften” tydligt högst – 39 procent anger detta som främsta prioritet. (40)

På uppdrag av Företagarna ställde Novus frågor till 3000 företagare i Sverige om de viktigaste politiska frågorna. I 2017 års undersökning uppgav 31 procent av företagare att regelförenklingar var den viktigaste näringspolitiska frågan, följt av minskad företagsbeskattning (26 procent) och arbetsgivaravgifter (23 procent). När samma fråga ställdes 2021 toppades listan av arbetsgivaravgifter (29 procent), följt av regelförenkling (26 procent) och företagsbeskattning (21 procent). (41)

Diagram 11. Inom vilket av följande områden är det viktigast att det sker förbättringar? (42)

Fotnoter

- Almega, mars 2021

- Ibid.

- Daunfeldt och Gidehag, 2021, s. 12

- Ibid.; Seerar Westerberg, 2021

- Företagarna, 2012

- Skatteverket, Sänkt arbetsgivaravgift för enmansföretag som anställer sin första medarbetare.

- Almega, juli 2021

- Detta är något som återkommande får stöd i forskningen. Se bland annat Deiaco och Eklund (2020) för genomgång av litteraturen som belyser kostnaderna för att anställa som ett hinder för integration av utrikes födda.

- Företagarnas panel. 802 företagare med bred representation sett till olika branscher och över hela landet. Urvalet korrigeras så att det liknar den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik på antal företagare i Sverige. Undersökningsperiod: 28 maj–17 juni 2021.

- Företagarnas panel, mars 2018. 1 120 svarande.

- Novus Opinion på uppdrag av Företagarna. Telefonintervjuer med 3000 slumpmässigt utvalda småföretag med 1–49 anställda, samt en omsättning på minst 250 000 kronor genomförda av Novus opinion.

- Novus Opinion på uppdrag av Företagarna. Telefonintervjuer med 3000 slumpmässigt utvalda småföretag med 1–49 anställda, samt en omsättning på minst 250 000 kronor genomförda av Novus opinion.

Förtroendet för socialförsäkringarna

Allmänhetens förtroende för socialförsäkringarna är alltjämt relativt lågt. I SOM-undersökningen 2020 framgick att balansmåttet (andelen mycket eller ganska nöjda minus andelen ganska eller mycket missnöjda) för sjukförsäkringen, arbetslöshetsförsäkringen och pensionerna varit lågt det senaste decenniet, även om måttet för sjukförsäkringen och arbetslöshetsförsäkringen har ökat något i samband med covid-pandemin. (43)

Människors kännedom om hur försäkringarna fungerar påverkar naturligtvis också deras tillit till socialförsäkringen. Det finns bristande kunskap om vilka styrande principer som gäller för de olika försäkringarna. Likaså finns det ett glapp mellan förväntansbilden och det vekliga utfallet i regelverket och ersättningsnivåer. Sjukförsäkringen är exempelvis en försäkring för förlorad inkomst vid nedsatt arbetsförmåga vid sjukdom, och inte – som namnet antyder – en försäkring vid sjukdom. I SOM-institutets mätning framgår att allmänheten har höga förväntningar att man ska kunna behålla sin levnadsstandard vid sjukdom och pension. Förväntan är något lägre vid arbetslöshet. (44)

Socialförsäkringsutredningen 2006:86 gjorde en ansats att definiera försäkringens kärna och skillnaderna mellan socialförsäkringar och marknadsförsäkringar. (45) När det refereras till försäkringsmässighet menas i huvudsak det som karakteriserar marknadsförsäkringar, nämligen sambandet mellan den individuella risken och premien som betalas, sambandet mellan premien och ersättningen som betalas ut, samt graden av ekonomisk självbärande, alltså sambandet mellan premierna i försäkringen de samlade ersättningarna. Förändringar av sambandet dem emellan påverkar grupper på olika vis. (46) Flera aktörer, inklusive Företagarna, har historiskt argumenterat för en högre grad av försäkringsmässighet i socialförsäkringen.

Sveriges företagare om arbetsgivaravgifterna och socialförsäkringarna

Socialförsäkringar berör hela företagarkollektivet och är en viktig hörnsten i det offentligt finansierade skyddsnät som finns för såväl företagare som dess anställda. Den långsiktiga ambitionen har varit en socialförsäkring som ger ett gott grundskydd inom ramen för samtliga som betalar arbetsgivaravgifter.

Det har tidigare varit känt att kopplingen mellan inbetalda premier och utbetalade förmåner bland företagare varit lågt. I utredningen Trygghetssystemen för företagare (SOU 2008:89) framgick att företagarna med aktiebolag fick tillbaka 13 procent av inbetald sjukförsäkringsavgift genom utbetald sjukpenning. Motsvarande siffra för anställda var 25 procent. I arbetslöshetsförsäkringen fick företagare i aktiebolag tillbaka 4 procent av inbetald arbetsmarknadsavgift i form av arbetslöshetsersättning. (47)

Företagarna har i tidigare rapporter visat bland annat att två av fem företagare med småbarn har inte varit föräldralediga med sina barn och att var fjärde företagare som vid sjukdom och föräldraledighet ansökt hos Försäkringskassan om att få sin SGI fastställd har haft problem med detta. (48) Det är sedan tidigare fastslaget att företagare med aktiebolag har en lägre sjukfrånvaro med sjukpenning än övriga grupper. Även föräldraförsäkringen underutnyttjas bland företagare. (49) Utredningen Jämställt föräldraskap och goda uppväxtvillkor för barn visade att nyttjandet av föräldraförsäkringen är lägre bland företagare än bland anställda. (50) Till detta bör det läggas en viss selektion i vem som startar företag. I utredningen Företagare i de sociala trygghetssystemen beskrivs att ju högre risken är för perioder av kortare sjukfrånvaro, desto större är sannolikheten för att kvarstå i anställning och att inte starta företag. En förväntad föräldraledighet har också negativ påverkan för valet att gå från anställd till företagande. (51)

Eftersom trygghetssystemen är konstruerade efter en anställningsnorm tenderar företagare att missgynnas i socialförsäkringen. Det handlar om regler för föräldraförsäkring, beräkningar av sjukpenninggrundande inkomst (SGI) och ett sjuklöneansvar som slår mot småföretagares ekonomi och marginaler. Ett grundkrav för Företagarna har varit att företagare ska ha samma möjlighet till trygghet, oavsett i vilken form företaget bedrivs.

Försäkringskassans ifrågasättanden (52) och bristande förståelse för svaren leder till att det kan ta lång tid att fastställa företagares sjukpenninggrundande inkomst (SGI). Detta kan innebära att företagare inte får ersättning vid sjuk- eller föräldraledighet eller tvingas leva med osäkerhet kring hur stor den faktiska ersättningen kommer att bli.

Vidare finns det en grupp företagare som låga och varierande inkomster. (53) En låg lönenivå tillsammans med det oregelbundna uttaget gör företagare till en särskilt utsatt grupp i händelse av sjukdom, arbetslöshet eller föräldraskap. Naturligtvis påverkar detta på längre sikt också pensionen. (54)

Hälften av företagare uppger att de har dålig eller obefintlig kunskap om företagares pensionsvillkor och en betydande andel har ett lågt pensionssparande från företaget eller privat.

För de flesta företagare är det inget alternativ att helt lägga ner företaget under föräldraledigheten eller sjukdomsperioden. Idag löser många situationen genom att jobba, trots att de uppbär föräldrapenning eller sjukpenning, vilket strider mot regelverket. I alla företag inträffar händelser som påverkar planeringen på kort sikt och som kanske kräver att företagaren går in och jobbar några få timmar då och då. Oftast utgör denna tid också icke fakturerbar tid. (55) Denna problematik återfinns också i regelverket för arbetslöshetsförsäkringen. I samband med Covidpandemin lättade regeringen på regelverket så att en vilandeförklaring inte innebar ett förbud mot marknadsföring och kundkontakter i syfte att återuppta verksamheten.

Det finns alltså flera försvårande regelverk som påverkar företagares möjlighet att nyttja socialförsäkringen på samma sätt som anställda. För företagare med anställda framgår också skillnaderna i möjlighet att nyttja försäkringarna tydligt vilket inverkar negativt på legitimiteten för socialförsäkringarna.

Anspråk på arbetsgivaravgifterna

Under den gångna mandatperioden har flera förslag presenterats, och reformer genomförts, som har långsiktig inverkan på alla delar av socialförsäkringarnas funktion och finansiering. Nya socialförsäkringsförmåner och höjda ersättningsnivåer gör anspråk på de medel som betalas in genom arbetsgivaravgiften och begränsar i förlängningen möjligheten att sänka skatten.

Sjukförsäkringen och sjukförsäkringsavgiften

Sedan tillträdandet 2014 har regeringen Löfvens styrning av sjukförsäkringen och Försäkringskassan inneburit fluktuationer i nyttjandet av försäkringen och tillämpningen av regelverket. (56) Otydligheten i vad som gällt inom försäkringen har minskat förtroendet för den. Såväl forskningen som den politiska logiken har tidigare varit överens om vikten av en tidsgräns i sjukförsäkringen. (57) Knappt tio år efter att regeringen Reinfeldt införde en tidsgräns, avskaffades den efter regeringsskiftet när Stefan Löfven tillträdde. Sedan dess har regeringen fortsatt införa lättnader i regelverket och slopande av avstämningsgränser i sjukförsäkringen. I budgetpropositionen 2022 har regeringen föreslagit ett nytt ålderskriterium i sjukförsäkringen – trygghetspension. Förslaget innebär en ny typ av yrkesförsäkring för personer över 60 år, där arbetsförmågan prövas mot arbete som den försäkrade har erfarenhet av och inte mot hela arbetsmarknaden. (58) Vidare föreslår regeringen att taket i sjukförsäkringen, som höjdes 2018, ska höjas ytterligare.

Sammantaget innebär dessa förändringar av sjukförsäkringen minskade incitament att återgå till arbete efter sjukdom. Effekten riskerar att bli ökande sjuktal och utgifter i sjukförsäkringen, utöver det minskade antalet arbetade timmar i ekonomin som belastar företagens produktivitet. Det är väl belagt att självrisker i sjukförsäkringen påverkar den utsträckning i vilken försäkringen nyttjas (59), och att ersättningsnivån i sjukförsäkringen påverkar sjukfrånvaron. Likaså tycks fasta utvärderings- och kontrollinsatser, så som tidsgränser, minska sjukfrånvaron, även om det råder osäkerhet om när dessa insatser bör ske. Det kan i sammanhanget vara värt att framhålla att företagare – i samtliga företagsformer – överlag har en lägre risk för sjukfrånvaro än anställda. (60)

Föräldraförsäkringen och föräldraförsäkringsavgiften

Föräldrapenningen är formellt ingen försäkring utan en familjeförmån eftersom den inte försäkrar mot en risk eller mot en oönskad händelse. Däremot är den tillfälliga föräldrapenningen mer försäkringsliknade. Regeringen planerar att införa en ny föräldraförsäkringsförmån – familjedagspenning, eller den så kallade familjeveckan. Inledningsvis ska ledigheten maximalt uppgå till tre dagar per vårdnadshavare (sex dagar för ensamstående). Kostnaden beräknas uppgå till över fyra miljarder årligen från 2023, vilket motsvarar drygt 8 procent av den totala uppskattade kostnaden för föräldraförsäkringen. (61)

I utredningen Jämställt föräldraskap och goda uppväxtvillkor för barn från 2017 (SOU 2017:101) framgår att det kvarstår i genomsnitt 32 ej uttagna dagar av föräldraledighet vid barnets åttaårsdag. (62) Enligt Försäkringskassan har endast 30 procent av alla föräldrar med barn födda 2010 använt alla dagar med föräldrapenning innan de ”brann inne”. Bland föräldrar med ensam vårdnad använde 52 procent alla dagar. För 70 procent av barnen hade föräldrarna inte använt alla dagar. Förslaget riktar sig till en relativt begränsad del av föräldrarna men omfattar samtliga föräldrar på arbetsmarknaden. (63) Det är sedan tidigare känt att föräldraförsäkringen underutnyttjas bland företagare. (64) En ny föräldrapenningförmån innebär därför ytterligare ledighetsdagar som finansieras av - men inte nyttjas av - företagare.

Pension och ålderspensionsavgiften

Under mandatperioden har pensionssystemets utformning diskuterats av flera partier. Socialdemokraterna har under flera år argumenterat för att ålderspensionsavgiften, som en del av arbetsgivaravgiften, bör höjas med drygt en procentenhet till 11,5 procent. (65) Därmed skulle 18,5 procent av löneinkomsten (upp till 8,07 inkomstbasbelopp) sättas av till den allmänna pensionen. (66) En sådan avsättning skulle antingen finansieras genom en motsvarande sänkning av den allmänna löneavgiften, eller genom höjda arbetsgivaravgifter. Även Sverigedemokraterna förordar för en liknande lösning. (67) Enligt Pensionsmyndigheten motsvarar en höjning av ålderspensionsavgiften med 1,29 procentenheter omkring 21 miljarder kronor. (68)

Utöver de generella högre avsättningarna till pensionen har regeringen föreslagit ovan nämnda införande av trygghetspension – en förändring av sjukförsäkringen – och ett Inkomstpensionstillägg som innebär att regeringen via statskassan ersätter somliga pensionärer (med pension på mellan 9 000 och 17 000 kr i månaden) med upp till 600 kr i månaden. (69)

Arbetslöshetsförsäkringen och arbetsmarknadsavgiften

I samband med Covidpandemin 2020 genomfördes en rad förändringar i arbetslöshetsförsäkringen. Bland annat genomfördes flera lättnader i medlems- och kvalifikationsvillkor till a-kassan. Särskilt noterbart är höjningen av taket i såväl grundbelopp som den inkomstrelaterade ersättningen. Den tillfälliga höjningen har förlängts till åtminstone utgången av 2022.

Under hösten 2020 träffades en överenskommelse om trygghet, omställning och anställningsskydd på den svenska arbetsmarknaden mellan Svenskt Näringsliv, PTK och delar av LO. I det ursprungliga förslaget från arbetsmarknadens parter skulle den nya förmånen omställnings- och kompetensstöd för företag utan kollektivavtal finansieras via arbetsmarknadsavgiften. Företag som omfattades av omställningsorganisationer skulle få sänkt arbetsmarknadsavgift för sina anställda. (70) Regerings slutgiltiga förslag innehåller inte en sänkt arbetsmarknadsavgift, men arbetsgivare som omfattas av egna omställningsinsatser kompetensernas med motsvarande 0,15 procent av arbetsgivarens lönesumma som är underlag för arbetsgivaravgifter. (71) Arbetsmarknadens parters överenskommelse om trygghet, omställning och anställningsskydd på den svenska arbetsmarknaden har vidare inneburit att regeringen tillsatt en utredning om förutsättningarna för en ny kollektivavtalad arbetslöshetsförsäkring. (72) En förändring av detta slag skulle kunna ha inverkan på arbetsgivaravgifterna och kostnaderna att anställa. Liksom sjukförsäkringen och föräldraförsäkringen är arbetslöshetsförsäkringen inte anpassad för företagandets villkor. Företagare försöker ofta få sina företag att överleva vilket inte sällan påverkar löneuttaget och därmed deras ersättningsgrundande inkomst.

Sammanfattningsvis kan det konstateras att både allmänhetens och företagares förväntansbild av socialförsäkringen skiljer sig från utfallet. Urholkningen av försäkringsmässigheten har påverkat förtroendet för systemet. Högre förmånstak och frikostigare kvalifikationsvillkor i försäkringarna stärker inte nödvändigtvis de försäkrades förväntan och förtroende för försäkringarna. Införandet av nya förmåner, så som familjeveckan, som är svåra för företagare att nyttja riskerar således att minska företagarnas förtroende för systemet.

Fotnoter

- Oskarsson, M och Bendz, A, 2021

- Ibid.

- SOU 2006:86, Mera försäkring och mera arbete

- Skulle exempelvis sambandet mellan risk och premie förändras innebär det en omfördelning mellan grupper med hög respektive låg risk. Motsvarande förändring av sambandet mellan premie och ersättning innebär en omfördelning mellan hög- och låginkomsttagare. Omfördelning mellan förmånstagare och inbetalare påverkas om sambandet mellan de samlade premierna och ersättningarna förändras.

- Trygghetssystemen för företagare, SOU 2008:89

- Företagarna, Föräldrafällan 2.0

- Företagare i de sociala trygghetssystemen, SOU 2019:41

- Jämställt föräldraskap och goda uppväxtvillkor för barn, SOU 2017:101

- SOU 2019:41

- Se bland annat Sjukförsäkringen för företagare (2019) och Föräldrafällan 2.0 (2019).

- Företagarna, Arbetslöshetsförsäkringen för företagare.

- Företagarna, Företagarpensioner.

- Företagarna, Sjukförsäkringen för företagare.

- Se bland annat Företagarnas rapport Sjukförsäkringen under mandatperioden 2014–2018.

- SOU 2006:86.

- Regeringens budgetproposition 2022, prop. 2021/22:1.

- Se bland annat Johansson & Palme, Välfärdsrådet, Österlund, SOU 2006:86, ESO.

- ISF, 2012

- Regeringens budgetproposition 2022.

- SOU 2017:101, s. 297

- Försäkringskassan, 2019.

- Företagare i de sociala trygghetssystemen, SOU 2019:41

- Socialdemokraterna, ”Högre pensioner för vanligt folk”, pressmeddelande, 2018-07-05

- Varje år avsätts 18,5 procent av den pensionsgrundande inkomsten (PGI) för en löntagare, alltså lön och övriga skattepliktiga ersättningar upp till 7,5 inkomstbasbelopp, till allmän pension. Företagare betalar genom arbetsgivaravgifterna/egenavgifter in 10,21 procent av lönen i ålderspensionsavgift. Arbetstagaren betalar själv en allmän pensionsavgift på 7 procent av PGI på inkomster upp till 8,07 inkomstbasbelopp. Överstiger inkomsterna 8,07 inkomstbasbelopp förs den delen av avgiften till statsbudgeten och betraktas som en skatt. I samband med deklarationen görs ett skatteavdrag som motsvarar den allmänna pensionsavgiften vilket innebär att den allmänna pensionsavgiften finansieras med allmänna skatter. Därför sätts 17,21 procent av löneinkomsten, men 18,5 procent av den pensionsgrundande inkomsten, av till den allmänna pensionen.

- Sverigedemokraterna, ”Tusenlappen – höjda pensioner för en trygg och värdig ålderdom” (2021).

- Pensionsmyndigheten, ”Effekter av höjda avgifter till det allmänna pensionssystemet” (2021).

- Regeringens budgetproposition 2021.

- Förhandlingsprotokoll 16 oktober 2020 mellan Svenskt Näringsliv, PTK och LO.

- Ds 2021:16

- Dir. 2021:64.

En opt-outlösning för företagare

En möjlighet för företagare att kunna känna en trygghet trots att det offentliga systemet inte erbjuder dem trygghet kan vara en privat lösning. Eftersom det kan vara svårt för företagare att nyttja socialförsäkringssystemet kan en möjlighet vara att företagare själva ska ha möjlighet att ta ansvar för sin sociala trygghet. Det skulle kunna göras på olika sätt, men ett förslag är att ge företag möjlighet att själva bygga upp buffertar i sina företag. I gengäld skulle företagarna minska, eller helt slopa, att betala in egenavgifter/sociala avgifter för sig själva. Tre av fyra företagare uppger att de är positiva till att ta ett större ansvar för sin sociala trygghet, mot att i gengäld betala lägre sociala avgifter. (73)

Ett annat alternativ är att förbättra samspelet mellan privata och offentliga försäkringar. Flera av trygghetssystemen bedrivs redan idag i en sådan privat-offentlig samverkan. Pensionssystemet utgår idag från att individer omfattas av tjänstepension utöver den statliga pensionen. För att vara fullt försäkrad i arbetslöshetsförsäkringen krävs ett medlemskap i en arbetslöshetskassa. Till det har fackförbunden som regel inkomstförsäkringar som kompletterar den statliga försäkringen. Genom att avstå delar av löneförhöjningar har LO i avtalsförhandlingar kompletterat den statliga föräldrapenningen med ett föräldrapenningtillägg genom en partsägd försäkring. Likande försäkringar finns också vid exempelvis sjukdom. Därmed utsätts idén om socialförsäkringen som en kollektiv generös offentlig försäkring för alla för tryck.

Samtidigt finns det flera invändningar mot en opt-outmodell. Det skulle ställa höga krav på den enskilde företagaren att teckna rätt försäkring. Erfarenheter av till exempel pensionssparande eller den oro som många känner inför att lösa sakförsäkringar visar att det är svåra frågor, som lätt sätts på undantag i det lilla företaget. Vidare skulle individuellt ansvar för den sociala tryggheten med nödvändighet kunna leda till diversifierade försäkringspremier. Företag som är konjunkturberoende eller individer med större risk för sjukdom eller – i förekommande fall – föräldraskap, skulle få högre premier eller helt nekas försäkring. Just föräldraskap är mindre slumpmässigt och därmed svårt att teckna försäkring för. Osund konkurrens i somliga branscher genom att företag använder underentreprenörer som sätter det sociala skyddet för sig själva på undantag för att kunna konkurrera med lägre priser innebär också viss risk.

Utöver ovanstående invändningar mot privata försäkringslösningar finns naturligtvis också argumentet att privata parallella trygghetssystem urholkar förtroendet för de offentliga socialförsäkringarna. Det höga uttaget av försäkringspremier i den offentliga försäkringen motiveras ofta med att det är en solidarisk finansiering och att den beräknas lika på hela kollektivet. Med detta argument är det i längden svårmotiverat att fortsätta belasta företagare med höga premier trots den lägre nyttjandegraden. Lägre sociala avgifter för företagare skulle kunna möjliggöra just de buffertar som är nödvändiga för att klara konjunktursvängningar eller produktionsbortfall på grund av sjukdom eller föräldraledighet. I en sådan lösning finns det inte krav att privata buffertar skulle vara kopplade till en försäkring likt pensionsförsäkringar eller sakförsäkringar. Det skulle kunna röra sig om fonderade medel eller direktavsättningar likt direktpension.

Att företagare måste tänka på sin egen sociala trygghet utanför det offentliga systemet står klart. Låga pensioner, lågt uttag av föräldrapenning och lågt nyttjande av den offentliga sjukförsäkringen visar på utmaningarna. Det rör sig sammantaget om en halv miljon av samhällets mest utsatta i förhållande till de offentligfinansierade trygghetssystemen.

Allmänhetens och företagares förtroende för socialförsäkringarna är lågt. En bidragande orsak är att sambandet mellan inbetalda premier och utbetalade förmåner för företagare är svagt. Svårigheter att fastställa SGI, låga och varierande inkomster samt regelverk som är illa anpassade till företagandets villkor försvagar systemets legitimitet. Nya förmåner som företagare har svårt att nyttja ökar inte heller förtroendet för försäkringarna. Högre förmånstak och frikostigare kvalifikationsvillkortill försäkringarna stärker inte heller incitamenten till arbete och egen försörjning. Därför finns det anledning att utreda om och på vilket sätt och i vilken utsträckning en opt-outmodell för företagare kan utformas.

Fotnoter

Slutsatser och förslag för vägen framåt

Arbetsgivaravgiften infördes för att finansiera socialförsäkringssystemen. Även om det alltjämt är så i dag, finansierar den numera betydligt mer än så. Den individuella förmånskopplingen har urholkats över tid, och i dag utgör åtminstone 44 procent av inbetalningarna genom arbetsgivaravgiften ren skatt.

Den förmånskopplade andelen av inbetalningarna har sjunkit över tid. 1999 var 67 procent av inbetalningarna förmånskopplade, men 1999 var ett speciellt år med en ovanligt låg andel förmånskopplade inbetalningar till följd av en temporär topp för den allmänna löneavgiften. År 2000, som var ett mer typiskt år, uppgick andelen förmånskopplade inbetalningar till 79 procent. Den huvudsakliga anledningen till den allt svagare förmånskopplingen är den ökande allmänna löneavgiften, som växt från några enstaka procent, till att utgöra den största posten i arbetsgivaravgiften. Även inbetalningarna över taken i socialförsäkringssystemen har växt under perioden.

På individnivå innebär det att en tandläkare som tjänar 49 500 kronor i månaden betalar 15 553 kronor i arbetsgivaravgift, av vilka 7 519 kronor utgörs av skatt. För tandläkaren saknar alltså 48 procent av arbetsgivaravgiften förmånskoppling. Även för den som tjänar mindre utgörs en substantiell del av arbetsgivaravgiften av skatt. En butiksmedarbetare som tjänar 29 600 kronor i månaden har en lön som ligger under alla tak i socialförsäkringssystemen, men ändå betalar hen 3 440 kronor i månaden i ren skatt genom arbetsgivaravgiften, till följd av den allmänna löneavgiften.

En annan slutsats är att det är svårt att överblicka socialförsäkringssystemen och hur de finansieras. Komplexiteten, i kombination med det faktum att en allt större del av arbetsgivaravgiften utgörs av skatt, riskerar att urholka förtroendet för socialförsäkringssystemen.

En tredje slutsats är att Sveriges företagare ser arbetsgivaravgiften som ett betydande hinder för att växa och anställa, och att företagare inte heller är nöjda med hur socialförsäkringssystemet och skattesystemet hänger ihop.

Företagarna ser därför tre områden där fortsatta förändringar behövs.

Reformvägar framåt

Minska den allmänna löneavgiften kontinuerligt

Den allmänna löneavgiften har utökats av flera regeringar och utgör i dag den största delen i arbetsgivaravgiften. Att arbetsgivaravgiftens rena skattedel ökat de senaste decennierna beror huvudsakligen på detta. Denna trend, med urholkning av försäkringsmässigheten i socialförsäkringssystemen, och samtidig överbeskattning av svenska löntagare och företagare, behöver vändas. Det bör därför vara en politisk prioritering med en gradvis minskning av den allmänna löneavgiften.

Fortsätt med effektiva riktade sänkningar av arbetsgivaravgiften

Det finns i dag ett flertal riktade sänkningar av arbetsgivaravgiften, såväl för vissa grupper av arbetstagare (ungdomar, FoU-personal, m.fl.) som geografiskt (i vissa kommuner i stödområden). Många av dessa har inte utvärderats sett till effektivitet i att leda till jobbskapande. Även om det är välkommet att kostnader att anställa sänks, bidrar denna form av riktade skattenedsättningar till ökad komplexitet i skattesystemet och snedvridning av konkurrensen. Därför är det viktigt att de går att motivera utifrån utvärderingar.

Vissa riktade nedsättningar av arbetsgivaravgiften går dock att utvärdera. I rapporten har forskning om tidigare sänkningar av arbetsgivaravgifter för ungdomar refererats. Företagarna anser också att växa-stödet, riktat till de minsta företagen som anställer nya medarbetare, är en träffsäker sänkning, och bör utökas. Fler anställda bör omfattas och lönetaket bör höjas, samt indexeras.

Utred opt-outmöjligheter för företagare

Den som äger och driver företag borde kunna finansiera försäkringar genom sitt företag och välja att stå utanför de statliga socialförsäkringssystemen, och samtidigt betala lägre eller inga arbetsgivaravgifter. Det bör utredas om och på vilket sätt och i vilken utsträckning en sådan opt-outmodell ska utformas.

Referenslista

Almega, Arbetsgivaravgifter gör svenskt arbete dyrt, juli 2021

Almega, Sänkta arbetsgivaravgifter skapar 100 000 nya jobb, mars 2021

Arbetsmarknadsdepartementet, Nu höjs taket i a-kassan, 7 september 2015.

Deiaco, Enrico och Eklund, Johan, Vägar till självförsörjning¸ Entreprenörskapsforum, 2020

Dir. 2021:64 Förutsättningar för en ny kollektivavtalad arbetslöshetsförsäkring 2021.

Ekonomifakta, Arbetsgivaravgift.

ESV, Att avgränsa avgifter – kartläggning och probleminventering, 2004:17

ESV, Om socialavgifter och löneskatter, 2021

Förhandlingsprotokoll 16 oktober 2020 mellan Svenskt Näringsliv, PTK och LO.

Företagarna, Arbetslöshetsförsäkringen för företagare, 2020

Företagarna, Företagarpensioner, 2020

Företagarna, #Föräldrafällan 2.0, 2019

Företagarna, Lägre arbetsgivaravgifter skapar jobb och nya företag, juli 2012

Företagarna, Sjukförsäkringen för företagare, 2019

Företagarna, Sjukförsäkringen under mandatperioden 2014-2018, 2019

ISF, Sjukfrånvaro och vård av barn bland företagare, 2012

OECD, Revenue Statistics 2020.

Regeringen, Beräkningskonventioner 2021

Regeringen, Beräkningskonventioner 2022

Regeringen, Årsbokslut för staten 2020, skrivelse 2020/21:101

Riksförsäkringsverket, Socialförsäkringens omfattning 2000-2003, 2002.

SFS 2000:981 Lag om fördelning av socialavgifter

Skatteverket, Allmän löneavgift, rättslig vägledning.

Skatteverket, Sänkt arbetsgivaravgift för enmansföretag som anställer sin första* medarbetare.

SNS Konjunkturråd, Dags för enkla skatter!, 2013

Socialdemokraterna, Högre pensioner för vanligt folk, 5 juli 2018.

Socialdepartemetet, Regeringen höjer taket i sjukförsäkringen, 17 september 2017.

SOU 2006:86 Mera försäkring och mera arbete

SOU 2008:89 Trygghetssystemen för företagare

SOU 2017:101 Jämställt föräldraskap och goda uppväxtvillkor för barn

SOU 2019:41 Företagare i de sociala trygghetssystemen

Svenskt Näringsliv, Fakta om löner och arbetstider, 2021

Svenskt Näringsliv, Underskattade skatter, 2015

Sverigedemokraterna, Tusenlappen – höjda pensioner för en trygg och värdig ålderdom (2021).

SNS Välfärdsråd, En hållbar sjukpenningförsäkring, 2005

Pensionsmyndigheten, Effekter av höjda avgifter till det allmänna pensionssystemet (2021).