Mer kraft, lägre skatt

Energi är en insatsvara i samtliga varor och tjänster. Höga skatter och avgifter gör det dyrare för alla hushåll och företag. Två tredjedelar av elkostnaden består av skatter och avgifter för de flesta företag och hushåll. KPI har ökat med 110 procent sedan 1990; elskatten har ökat med drygt 600 procent under samma period.

Nuvarande elskatt skapar många problem, både genom sin utformning och genom att innebära en betydande kostnad. Företagarnas förslag är att sänka elskatten till EU:s miniminivå på 0,6 öre/kWh för samtliga företag. Reformen skulle kosta motsvarande en sjundedel av reformutrymmet i statsbudgeten 2026.

Rapporten på 60 sekunder (pdf)

En elskatt för starkare konkurrenskraft och snabbare elektrifiering

Elektricitet behövs för alla verksamheter. Elskatten är i dag utformad på ett ineffektivt sätt som snedvrider marknaden och håller tillbaka elektrifieringen. Den här rapporten bidrar med förslag på hur vi kan ändra på det.

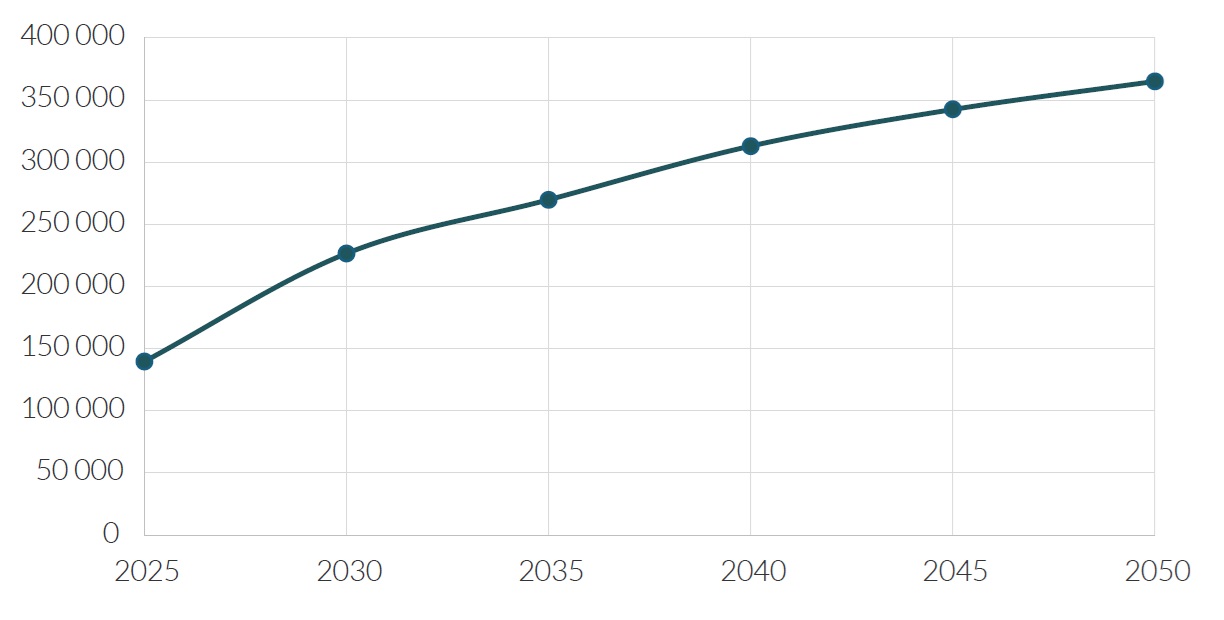

Sveriges elsystem står inför stora förändringar. 2025 var den svenska elanvändningen nere på den lägsta nivån sedan 80-talet. Stora investeringar i elektrifieringen möter nu ett växande svenskt elöverskott och lägre elanvändning. Regeringens mål är nu att fördubbla elproduktionen, till 300 terawattimmar per år, senast 2045. Det i ljuset av nya energiintensiva tjänster och produkter, strömslukande data-center, AI och en elektrifiering som är nödvändig för att kunna fasa ut fossila bränslen.

Figur 1. Prognos för scenario med elektrifiering och utbyggnad av planerbar kraft, GWh/år. Svenska Kraftnät, 2024.

Vårt 75-åriga skattesystem för el har nått sin pensionsålder, och det börjar märkas. För de flesta företag och privatpersoner är den största kostnaden för el skatter. Knappt en tredjedel går till den faktiska elen som konsumeras, resten är elskatt, moms och elnätsavgifter.

Elskatten infördes på 50-talet som en fiskal skatt. Då sågs elskatt på hushåll som effektiv då de flesta har svårt att svara på skatten genom att flytta på sig. Industrin behövde däremot stöd med lägre skatt för att inte riskera att svensk industri flyttar sin verksamhet utomlands.

Nu skapar det systemet konkurrensnackdelar för många små och medelstora företag. Storskalig industri gynnas, samtidigt som 94 procent av Företagarnas medlemmar svarar att de betalar full elskatt som är 60 gånger så hög. Sverige riskerar med den här snedvridningen att försvaga små och nystartade företag.

Elskatten är en betydande kostnad för många företag och dess nuvarande utformning skapar problem med oförutsägbarhet, administrativ börda och snedvriden konkurrens.

För små och medelstora företag, som utgör ryggraden i svensk ekonomi, är dessa hinder särskilt kännbara.

Dagens elskattesystem gör det också svårare för företag som vill ställa om från fossila bränslen till el. Skatten slår inte bara mot energiberoende verksamheter, den gör det mindre lönsamt för elproducenter att utveckla Sveriges elsystem.

Den här rapporten riktar ljuset mot några av problemen med elskatten och presenterar ett förslag till en reformerad elskatt som stärker svenska företags konkurrenskraft, underlättar elektrifieringen och skapar ett enklare, mer effektivt och mer rättvist skattesystem.

Svensk elproduktion och elektrifiering

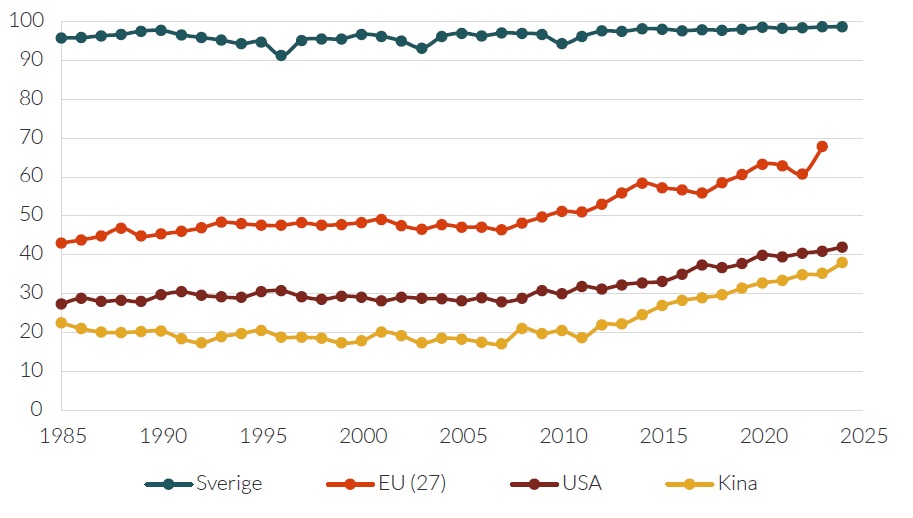

Sveriges energimix har i snart 50 år dominerats av vattenkraft och kärnkraft. God tillgång till platser där det är lämpligt att placera vattenkraft i kombination med 80-talets strategiska utveckling av svensk kärnkraft har gjort att Sverige under lång tid gynnats av en omfattande energiproduktion med bland de lägsta koldioxidutsläppen per kWh i världen. Denna historiskt stabila bas har under senare år kompletterats med en snabbt växande andel vindkraft, vilket ytterligare förstärker positionen som en nation med en nära nog helt fossilfri elmix.

Figur 2. Andelen el med låga utsläpp av energimixen

Energy institute Statistical Review of World Energy (2025), bearbetat av Our World in Data.

Elektrifiering är ett av de viktigaste verktygen för att minska koldioxidutsläppen. När fossila bränslen ersätts med eldrift minskar utsläppen, och Sverige har försprånget att vi både har en omfattande elproduktion, och att omställningen till elproduktion med låga utsläpp redan är gjord. Medan många andra länder först måste genomföra en kostsam omställning av sin elproduktion, kan svenska företag redan idag använda fossilfri el för att minska sina fossila utsläpp.

Men för att elektrifieringen ska ta fart krävs det att elen ses som ett konkurrenskraftigt alternativ, och att kostnaden för elen inte är för hög. Höga skatter och avgifter för el riskerar att bromsa elektrifieringen och förlänga tiden det tar för Sverige att minska klimatpåverkande utsläpp.

Elskatten och problemen den skapat

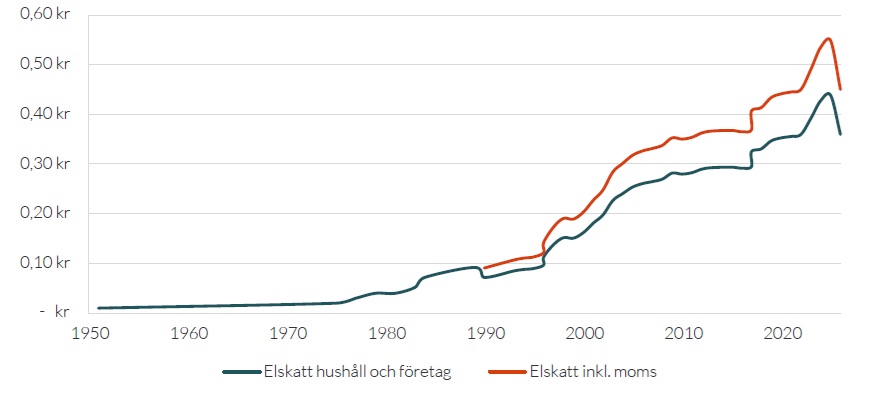

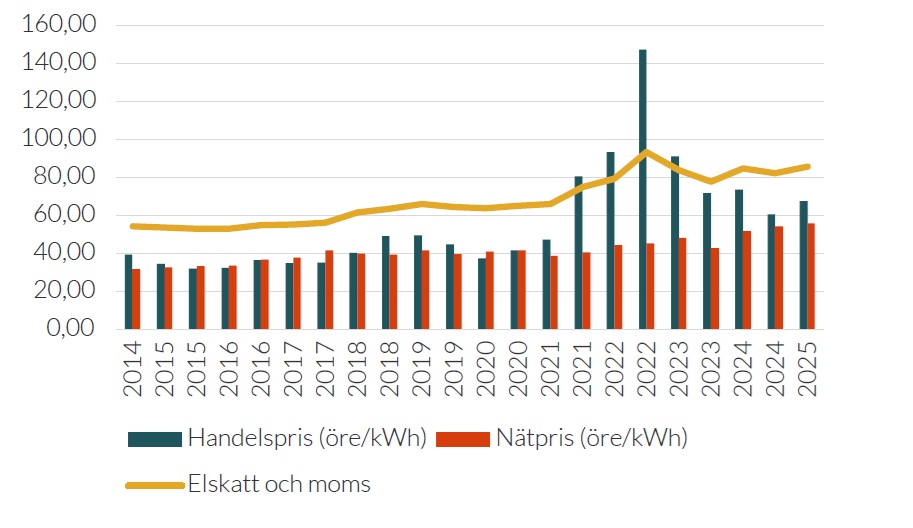

Figur 3. Elskatt över tid, Skatteverket (2025)

Kostnaden för el – skatter, avgifter och el

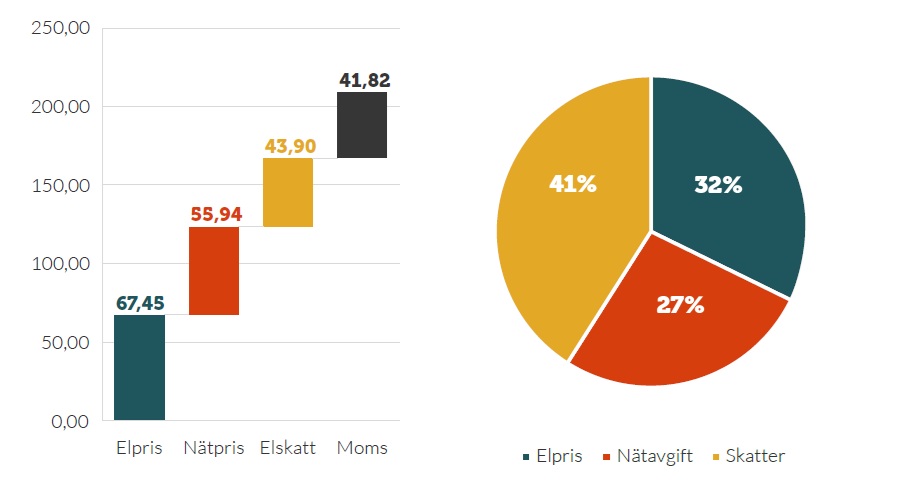

För de flesta företagen och hushållen utgör skatter och avgifter cirka två tredjedelar av kostnaden för el (SCB och Företagarna 2025). Energiskatten på el är i huvudsak en fiskal skatt utan miljöstyrande effekter. Precis som för skatter på arbete är skatten på el en beskattning på något vi vill se mer av. Vi har en omfattande elskatt trots att Sverige har mål om att det behövs mer el för att öka elektrifieringen (Regeringens mål för energipolitiken).

Förenklat går det att dela upp kostnaden för el i fyra olika delar: energiskatten på el, elnätsavgifter, priset på el, och moms. Momsen tas ut på elpriset, elnätsavgifter och energiskatten. I den här rapporten kommer energiskatten på el och momsen på energiskatten att förenklat benämnas som ”elskatten”. Totalt uppgick skatteandelen, för företag med en årsförbrukning av el mellan 20 och 500 mWh våren 2025, till 41 procent. Mindre än en tredjedel var kostnad för den faktiska elen.

Figur 4 och 5. SCB 2025, Kostnader, i öre/kWh, per kostnadspost för el för företag med förbrukning om 20-500mWh. I figur 4 angett i kronor nedbruten i komponenter, i andra figuren visas beståndsdelarna som andelar av hela kostnaden, första halvåret 2025.

SCB statistikdatabas, Priser på el för övriga kunder (ej hushåll), öre/kWh efter tabellinnehåll, halvår och förbrukarkategori (årlig elkonsumtion MWh).

Det finns företag, särskilt inom industrin och jordbruket, som har en lägre elskatt (mer om det längre fram) men för de flesta hushåll och företag är energiskatten på el lika hög. 2025 toppade elskatten på 54,875 öre/kWh inkl. moms. 2026 blir skatten, efter den första riktiga sänkningen av energiskatten på el i Sverige, 45,0 öre/kWh inkl. moms (Skatteverket (2025) och Budgetpropositionen för 2026).

Figur 6. Fördelning mellan olika kostnader för el per halvår 2014–2025 (SCB och Företagarna 2025)

Energiskatten på el

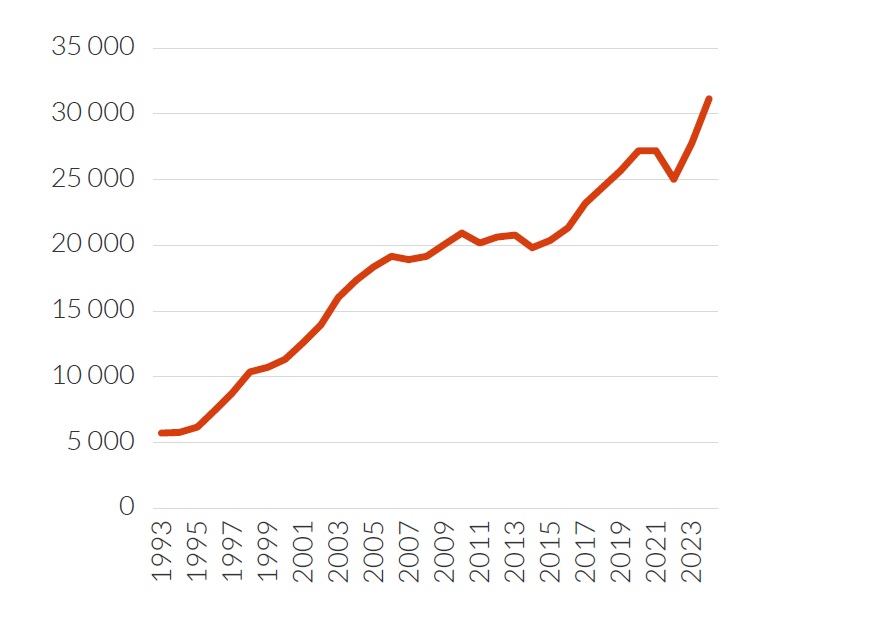

Energiskatten på el är en punktskatt i kategorin: energi- och miljöskatter. Energi- och miljöskatter kostar företag och hushåll drygt 80 miljarder kronor per år. Energiskatten på el, ”Skatt på elektrisk kraft”, stod 2024 för 31,5 miljarder kronor. Av statens totala skatteinkomster stod energiskatten på el för cirka 2,5 procent. Utöver energiskatt på el består energi- och miljöskatterna av: energiskatt för bränslen och oljeprodukter (15,3 miljarder per år), koldioxidskatter (24,6 miljarder per år) och övriga skatter på energi- och miljöområdet (9,4 miljarder per år) (Utfall för statens budget 2024, Ekonomistyrningsverket (2025). Till dessa skatter tillkommer ofta avgifter och moms.

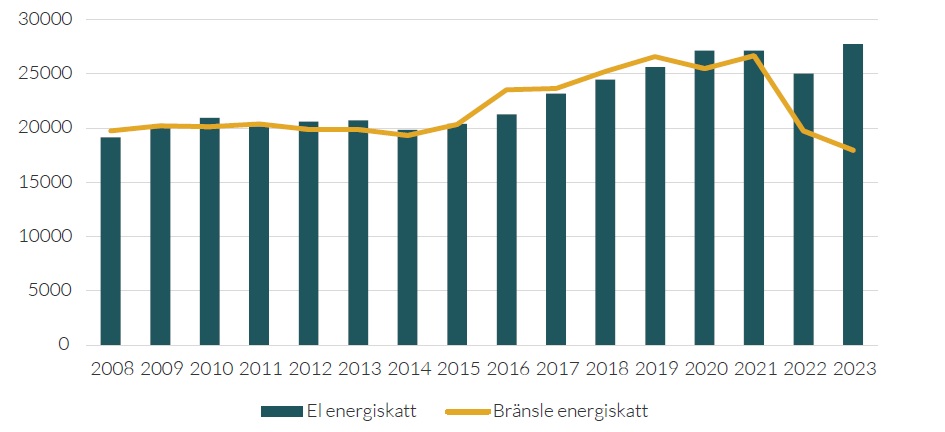

Figur 7. Inbetald energiskatt på el, nominellt värde, SCB 2025

Statens intäkterna från energi- och miljöskatterna har i stort varit oförändrade i omfång de senaste 20 åren, trots att högre ambitioner om klimat- och energi växt fram efter millennieskiftet. Detta beror på att samtidigt som energiskatten på el mer än femdubblats de senaste decennierna har skatteintäkterna på drivmedel minskat. Det beror dock inte på att koldioxidskatterna minskat, utan att mängden koldioxidutsläpp minskat. Det kan därför ses som ett lyckat exempel på hur punktskatt lett till minskade utsläpp. Sedan början av 1990-talet har skatter som koldioxidskatt, dieselskatt och skatt på bekämpningsmedel höjts, i syfte just att minska miljö- och klimatpåverkan. När sådana punktskatter uppfyller sina syften minskar skattebaserna och därmed också skatteintäkterna från dessa (Vårt framtida skattesystem – en ESO-rapport).

I det här sammanhanget, bland skatter på fossila bränslen och utsläpp, blir elskatten en udda fågel. Energin från el är i stort sett fossilfri i Sverige och elektrifieringen och processen att gå från andra energiformer till el, är en viktig pusselbit för att nå andra statliga mål gällande klimat, andra utsläpp och energianvändning. Trots det har Sverige under lång tid haft energipolitiska mål som styrt mot minskad energiintensitet (tillförd energi i relation till BNP), och mindre elanvändning, kombinerat med en hög och ökande elskatt (Regeringens mål för energipolitiken). Nu ser dock regeringen över de energipolitiska målen, och en första sänkning av elskatten har nyss trätt i kraft (Se prop. 2023/24:105, 2023/24:NU14 och KN2025/02031).

Det finns fler problem som följer av att styra mot minskad energiintensitet. Dels tar målet inte hänsyn till faktisk energieffektivitet eller energibesparingar, dels går det inte att motivera målet, eller den höga energiskatten, av miljö- eller klimatskäl. Elskatten är lika hög oavsett om elen är från fossilfria eller fossila källor (Vårt framtida skattesystem – en ESO-rapport). Energibeskattningen utifrån utsläppsmängd är också en faktor i den pågående översynen av EU:s energiskattedirektiv.

Indexeringen

Eftersom energiskatten på el är baserad per kilowattimme ökar den inte naturligt i takt med inflationen. För att elskatten ska följa kostnadsutvecklingen i samhället finns därför, sedan mitten av 90-talet, en indexering som räknar upp energiskatten på el.

Uppräkningen är baserad på konsumentprisindex (KPI) och presenteras varje höst för kommande år (Lagen om skatt på energi). Att skatten ökar varje år, och att beloppet presenteras sent föregående år, leder till oförutsägbarhet för företagens kostnader. I tider med hög inflation har kraftiga höjningar följt, vilket i sin tur ökar kostnaden för företagen, och i förlängningen ökar inflationstrycket. Att skatten tillåtits höjas betydligt snabbare än inflationen förvärrar dessa problem. KPI har ökat med 110 procent sedan 1990; elskatten har ökat med drygt 600 procent under samma period (Egna beräkningar).

Regeringen remitterade ett förslag om att slopa indexeringen 2024, men förslaget är inte genomfört eller aviserat. Energimyndigheten har beräknat att ett slopande av indexeringen skulle innebära 1,6 miljarder kronor i lägre elskatt per år (Fi2024/01008).

Moms på skatten

Sedan början av 90-talet har elskatten belagts med moms. Initialt var momssatsen 23,46 procent, men den höjdes snart till 25 procent. Momsen är baserad på hela elräkningen, det vill säga energipriset, elnätsavgiften och elskatten; även elskatten beskattas alltså med moms. Den som producerar egen el i sitt företag betalar både elskatt, om toppeffekten är högre än 500 kilowatt, och moms på belopp högre än 120 000 kronor per år (Skatteverket). Fram till 1 januari 2026 fanns en skattereduktion för mikroproduktion av förnybar el (2024/25:SkU17).

Lägre skatt för tillverkande industri och några andra gräddfiler

Elskatten är en kassako för staten. Skatteintäkterna har sedan början av 90-talet ökat från cirka 5 miljarder kronor per år till drygt 30 miljarder. Men det är inte de energiintensiva industrierna som betalar, det gör främst hushållen, offentlig sektor och andra företag (Energiskatter efter SNI). En princip för effektiva skattesystem är att inte beskatta flyktiga skattebaser. Stora industriproduktioner kan lättare flytta sin verksamhet till andra länder än vad en medelklassfamilj eller en livsmedelsbutik kan, vilket gör industrin till en sämre bas för en hög elskatt.

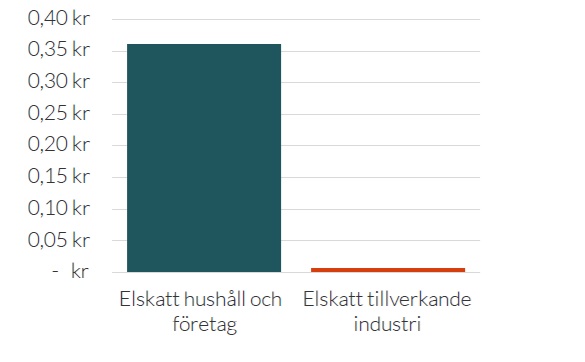

För att skydda branscher som konkurrerar globalt, och som kan flyttas globalt, finns det därför möjlighet för tillverkande industrier, jordbruk och en handfull andra näringar att få skattereduktion, så att elskatten som betalas enbart är på EU:s miniminivå på 0,6 öre per kWh.

Stora elförbrukare har möjlighet att bli frivilligt skattskyldiga och göra avdrag för skatten direkt i sin deklaration. Andra företag och verksamheter betalar full skatt till sin el-leverantör och ansöker sedan om återbetalning från Skatteverket (Hansson, Ekonomisk debatt).

Figur 8. Elskatter per kWh för hushåll och företag 2026, samt elskatter för tillverkande industri 2026 (Skatteverket 2025).

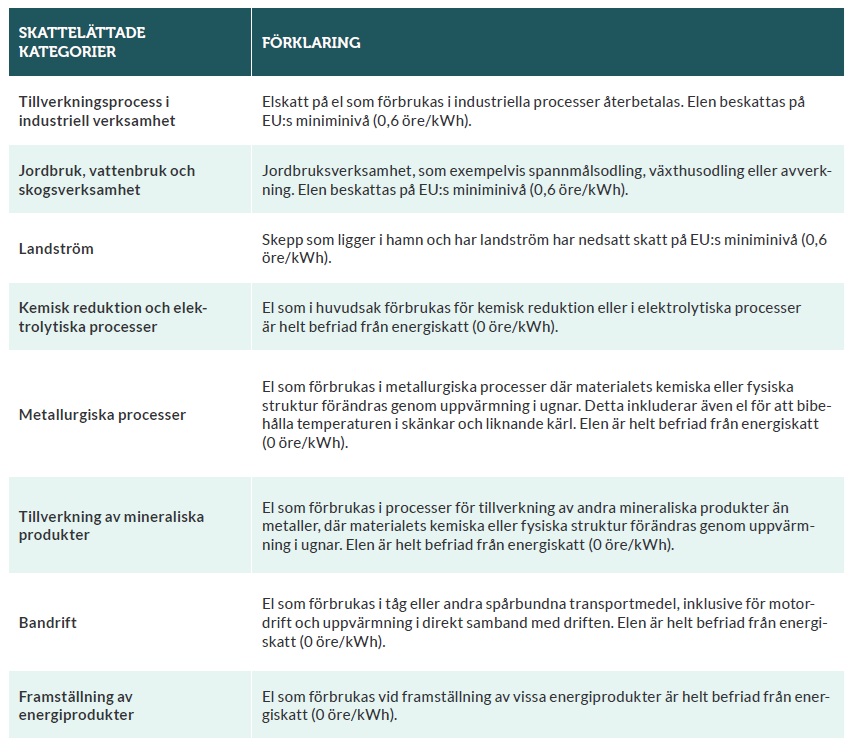

De kategorier av verksamheter som av olika skäl får lägre elskatt i dag finns förklarade i följande tabell, baserad på Skatteverkets sammanställning. Elektriska processer som omvandlar energin till annan form är generellt också skattebefriat, exempelvis vätgas som framställs genom elektrolys

Sammantaget har Sverige en hög skatt på el, men de mest energikrävande processerna är generellt nästintill befriade från elskatt.

Tabell 1. De kategorier av verksamheter som av olika skäl får lägre elskatt idag finns förklarade i följande tabell, baserad på Skatteverkets sammanställning. Elektriska processer som omvandlar energin till annan form är generellt också skattebefriat, exempelvis vätgas som framställs genom elektrolys.

Ett problem med de riktade skattelättnaderna för särskilt utpekade sektorer är att näringslivets sammansättning och förutsättningar har förändratssedan 1951. Nya energiintensiva produkter och tjänster konkurrerar nu internationellt, och får betydligt högre skatt än tillverkande industrier. Nedsättningen för vissa branscher är en branschsubvention på cirka 18 miljarder kronor årligen (Riksrevisionen, 2025). Denna subvention snedvrider marknaden bort från forskning och utveckling, beräkningsintensiva tjänster och produkter, och andra energiintensiva verksamheter som även de konkurrerar på en internationell marknad. Sammantaget gynnas traditionell industri, medan nya högteknologiska branscher missgynnas – storföretag får storsubventioner, medan småföretag ofta får höga energiskatter.

Det går inte heller att försvara dessa branschsubventioner med klimatpolitiska argument. Det är de mest utsläppsintensiva branscherna som får lägre skatt. Exemplet blir mest extremt när vi ser till stålindustrin, där den del av verksamheten som innefattar metallurgiska processer dessutom är helt skattebefriad (Lagrådsremiss, 2025). Stålbranschen står för mer än en tiondel av Sveriges utsläpp av koldioxidekvivalenter (Naturvårdsverket, 2025).

Här ser vi alltså hur politiken försöker hantera en målkonflikt: Å ena sidan säger staten sig vilja minska de klimatpåverkande utsläppen, å andra sidan vill man inte att industriverksamheter ska flyttas till andra länder på grund av höga kostnader. Samtidigt vill staten gärna ha stabila skatteintäkter från elskatten. Denna målkonflikt har man löst genom att ha hög skatt på hushåll och vissa delar av näringslivet, medan andra delar av näringslivet är helt eller nästan helt befriade från elskatt. Följden blir ett elskattesystem som snedvrider skattebördan och men inte minskar miljö- och klimatpåverkande utsläpp.

Norrlandsrabatten

Det finns en regional nedsättning av elskatten med 9,6 öre/kWh för alla, både företag i alla branscher och hushåll, i vissa kommuner i norra Sverige. Denna nedsättning är inte kopplad till EU:s miniminivå på samma sätt, utan är ett separat regionalt stöd, baserat på definitionen av stödområden i EU:s statsstödsregler.

Med så många undantagna branscher – vilka omfattas inte av skattelättnader?

Tjänstesektorn

Merparten av företagen i Sverige omfattas inte av skattelättnader på el. Stora delar av tjänstesektorn är exempelvis elintensiv men omfattas inte av någon nedsättning. De betalar samma elskatt som hushåll. Några exempel på sådana verksamheter:

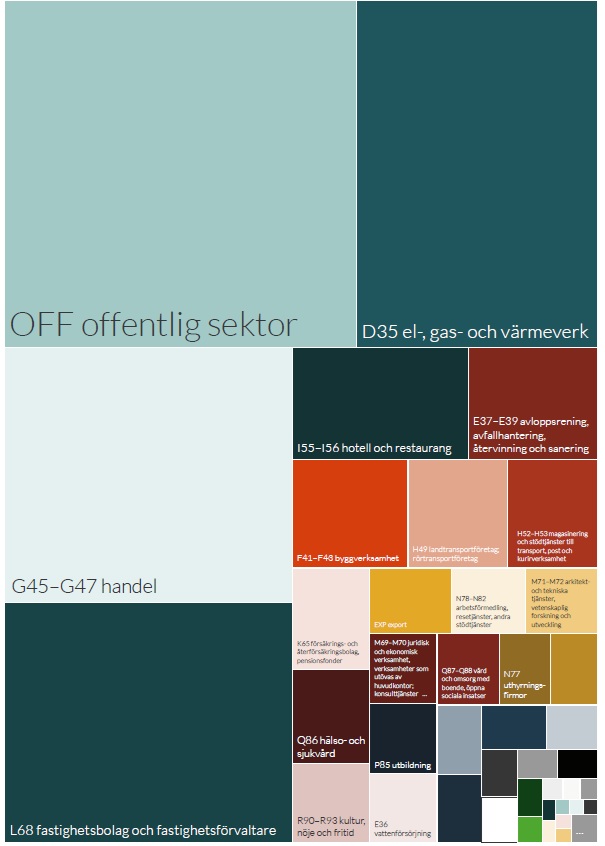

- Offentlig sektor

- Handel

- Hotell- och restaurangverksamhet

- Finansiella tjänster och försäkringsbolag

- Konsultverksamhet

- Fastighetsförvaltning

Datorhallar

Tidigare fanns en nedsättning för datorhallar, men denna slopades den 1 juli 2023. Det innebär att datorhallar, trots sin mycket höga elförbrukning, numera betalar full elskatt.

Figur 9. Betald energiskatt på el, efter SNI, SCB (2025). Rutans storlek är också i relation till inbetalad energiskatt på el. Sektorerna med störst elskattekostnader namngivna.

Delar av industriföretagens verksamhet

Även inom ett industriföretag, som i huvudsak har rätt till nedsatt skatt, är det enbart el som förbrukas direkt i ”tillverkningsprocessen” som omfattas. El som används för andra ändamål inom samma företag är undantagen från nedsättningen. Detta gäller till exempel el för:

- Kontorslokaler

- Belysning (som inte är en integrerad del av en process)

- Uppvärmning av lokaler

- Personalutrymmen och matsalar

- Försäljnings- och administrationsverksamhet

Den här begränsningen skapar osäkerhet och ökar den administrativa bördan för småföretag som förväntas kunna skilja ut hor stor andel av energin som används i olika delar av verksamheten, och vilken form av verksamhet som utförs med olika delar av fastigheterna eller utrustningen.

Grundforskning

Det görs en åtskillnad mellan olika typer av forskning och utveckling. Medan tillämpad forskning och utvecklingsarbete som syftar till att skapa nya eller förbättrade produkter och processer kan anses ingå i tillverkningsprocessen, gäller detta generellt inte för grundforskning. Elförbrukning som är knuten till grundforskning, definierad som ”att systematiskt och metodiskt söka efter ny kunskap och nya idéer utan någon bestämd tillämpning i sikte”, anses inte vara en del av tillverkningsprocessen och omfattas därmed inte av skattenedsättningen.

EU-perspektivet

Behovet av att öka andelen el i den totala energianvändningen är stort på EU-nivå. Många medlemsländer har fortfarande en stor andel gas och olja i sin energimix och det är billigare att värma upp lokaler med fossila bränslen än med el. De lägsta priserna för el är fortfarande dubbelt så höga som för gas, och 8 av 17 medlemsländer beskattar el mer än tre gånger så högt som gas (EHPA). Bara drygt en femtedel av EU:s energianvändning består idag av el, men kommissionen har uttryckt önskemål om att nå en tredjedel till år 2030 (Dagens Industri). Det är också på EU-nivå som flera av reglerna för medlemsländernas elskatter formas.

Energifrågan är på många sätt en europeisk fråga. De olika elområdena i EU blir allt mer integrerade, och ska ses som ett enda stort system. Den nordiska elbörsen Nord Pool har sedan starten 1996 växt och innefattar merparten av det europeiska elsystemet. Det mer integrerade elsystemet får konsekvenser för det svenska elsystemet. Kapacitet att sälja överskottsenergi ger både möjlighet att balansera last genom elexport när intermittent energiproduktion går på högvarv, samtidigt som el-priserna i Sverige blir högre när efterfrågan på el är som störst bland våra grannländer. Som en del i ambitionen att integrera elsystemen mer sätts flaskhalsavgifter av i handeln över elområden, med syfte att använda avgifterna för utbyggd överföringskapacitet där flaskhalsar uppstår. Elskatten beslutas av riksdagen, men EU:s medlemsstater är inte helt fria att själva forma skattepolitiken på energiområdet. Mervärdesskatten är exempelvis till stor del harmoniserad inom EU, liksom i betydande grad punktskatter (Hansson, Ekonomisk debatt).

Energiskattedirektivet (ETD) från 2003 är den mest centrala delen av EU:s styrning av elskattesystemen hos medlemsstaterna. ETD inkluderar bland annat regler om minimiskatter, vilket innebär att det finns bestämmelser om den lägsta tillåtna nivån av punktskatt som en medlemsstat får ta ut på el och andra energiprodukter. Minimiskatten varierar mellan olika användningsområden. Varje medlemsstat har full frihet att sätta sina nationella skattesatser högre än miniminivåerna, vilket Sverige till viss del har gjort. Syftet med minimiskatterna är att säkerställa en väl fungerande inre marknad och att minska skillnader mellan medlemsstaternas skattenivåer, vilket minskar incitamenten för företag att flytta sin verksamhet enbart på grund av låga energiskatter. Därtill har ett syfte varit att använda beskattning som ett styrmedel för att uppmuntra energieffektivitet och användning av mer miljövänliga energikällor.

Sedan 2021 pågår förhandlingar om ett nytt ETD i EU, med syftet att direktivet ska bidra till att uppnå EU:s ambitioner på klimatområdet. Kommissionens förslag breddar skattebasen genom att fler bränslen beskattas och strukturen för minimiskattenivåerna ändras genom att de baseras på bränslenas energiinnehåll och miljöprestanda, i stället för volym som idag. I skrivande stund är dock förhoppningarna inte stora om att landa i ett konkret förslag i närtid, trots tidigare förväntningar att nå mål under hösten 2025. Nuvarande direktiv har många år på nacken och det märks bland annat i att den i många delar går stick i stäv med andra centrala strategier, som exempelvis Fit for 55. Ett exempel på hur nuvarande direktiv påverkar är att Polen bemyndigats att reduceras sina punktskatter för eldning av olja för uppvärmning och energi (COM (2023) 267 final etc.).

Eftersom skattefrågor i EU kräver enhällighet bland medlemsländerna kan varje land stoppa ny lagstiftning. Frågor som är på bordet vid förhandlingarna nu rör indexering av miniminivåer, gasbeskattning, samt undantag för flyg- och sjöfarten (Dagens Industri). I utkasten nämns mål om att miljöpåverkan ska bli tydligare i skattelagstiftningen, att el ska beskattas lägre än fossila bränslen, regelförenklingar och att skatteundantagen för flyg-, sjöfart och fisket ska avskaffas (Carriages preview). Kommissionens ordförande Ursula von der Leyen har senast hösten 2025 lyft de höga elskatterna som en anledning till att EU halkar efter i det globala teknikskiftet (Dagens Industri).

Centrala EU-regler som påverkar energi och elskatter

- Energiskattedirektivet (ETD), Rådets direktiv 2003/96/EG. Fastställer miniminivåer för energiskatter för el och bränslen.

- Kommissionens förslag till nytt energiskattedirektiv, COM (2021) 563 final.

- Förnybartdirektivet (RED). Berör inte energiskatter direkt, men däremot användningen av olika energislag.

- Energieffektiviseringsdirektivet (EED). Sätter bindande mål för att minska energianvändning till 2030.

- EU:s statsstödsregler. Skattenedsättningar på energiskatt klassas som statligt stöd enligt statsstödsreglerna, vilket kommer med särskilda krav.

- Kravet på enhällighet. Både direkta och indirekta skatter kräver enhällighet i rådet, vilket medför att varje enskilt medlemsland kan stoppa ny lagstiftning.

Hur gör våra grannländer?

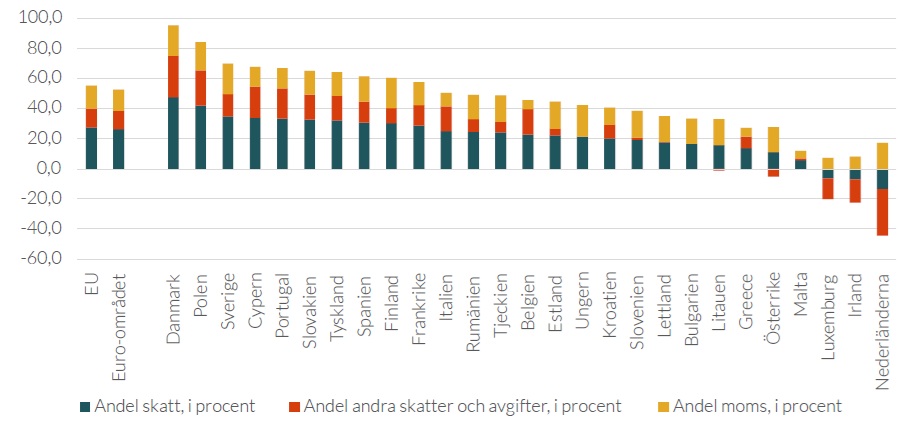

De flesta medlemsstaterna i EU har en betydande beskattning av energi. Sverige hör dock till toppen när det kommer till skattenivån, och av de två länderna som har högre andel skatter av elkostnaden har ett av dem, Danmark, beslutat att sänka skatten på el till EU:s miniminivå med budgeten för 2026 (Finanslovforslaget 2026). Om Polens president Karol Nawrocki lyckas få igenom sina förslag om att sänka kostnaden för el med 33 procent, riskerar Sverige snart att ha högst elskatt i EU. Flera av de medlemsstater som har liknande skattenivåer som Sverige planerar för skattesänkningar av deras energiskatter i närtid (Svenska Dagbladet). Tyskland, som har störst skatteintäkter för el i EU (Eurostat) aviserade 2025 för skattesänkningar på el för 42 miljarder euro 2026 till 2029 (Dagens Industri) och subventioner av elnätsavgifter på 6,5 miljarder euro 2026 (Reuters; Federal Ministry of Finance).

Figur 10. Andel skatter och avgifter av hushållens kostnader för el, första halvåret 2025 (Eurostat).

Framtiden för elskatterna

Framtiden för elskatterna

Världen förändras och problemen med nuvarande utformning av elskatten blir mer uppenbara i takt med att andra energikrävande verksamheter än traditionell industri blir viktigare för länders välstånd. Riksrevisionen har nu inlett en granskning av den nedsatta skatten för industrin. Riksrevisionen har redan ifrågasatt om utformningen verkligen fångar de företag som är i behov av lägre elskatt för att kunna konkurrera globalt. Publicering väntas i oktober 2026 (Riksrevisionen).

Regeringen har sett över de energipolitiska målen för att nu gå ifrån idén om att minska energianvändningen, mot att i stället sätta mål om ökad energianvändning till minst 300 TWh 2045. På EU-nivå förhandlas energiskattedirektivet, våra grannar går fram med ambitiösa skattesänkningar och Sverige har äntligen 2026 fått den första riktiga sänkningen av elskatten sedan den infördes. En sammanställning av konsultbolaget COWI visar dock att Sverige fortfarande ligger långt efter våra grannar när det kommer till att sänka elskatten, 2020 till 2024 minskade Nordens länder elskatten med mellan 19,1 och 23,9 öre per kWh; Tyskland har minskat sin skatt med 84 öre (Svenska Dagbladet).

Småföretagarperspektiv på energifrågan, resultat av panelundersökning

Företagarnas medlemspanel består av svenska småföretagare som svarar på frågor som berör deras företags förutsättningar. Till den här rapporten om elskatten har 1 504 företagare fått svara på ett batteri av frågor kopplade till elanvändning och elskatten. 1 460 har besvarat samtliga frågor. Deltagarna har en bred representation sett till olika branscher och över hela landet. Urvalet korrigeras så att det liknar den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik på antal företagare i Sverige. Konkret görs detta genom att korrigerande vikter räknas fram för olika företagsstorlek (antal anställda), kön, ålder och bransch. Undersökningsperiod: 15 december 2025 till 8 januari år 2026.

Oron för höga elpriser har ökat bland svenska småföretag

Företagarna har sedan tidigare undersökt hur oroliga småföretag är över högre elpriser. Oro har en stor påverkan på många företagare, och hämmar företagare vilja och möjlighet att investera och utvidga sin verksamhet. En ökad oro får direkta konsekvenser i färre investeringar och färre nya jobb.

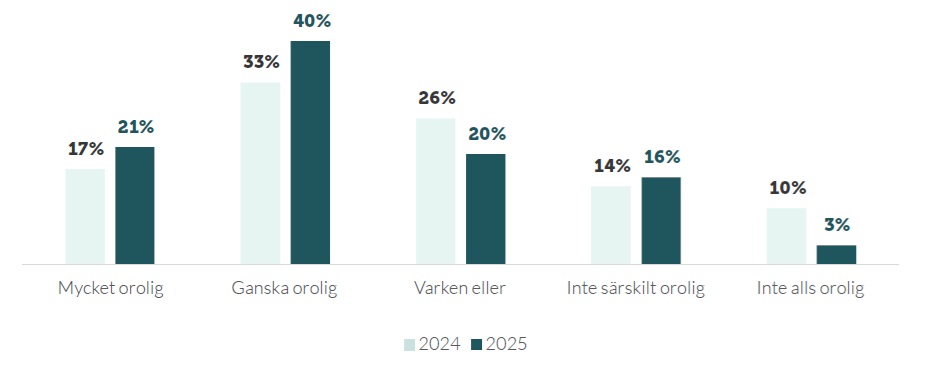

Figur 11. Hur orolig är du för höga elpriser? Vintern 2024/2025 jämfört med vintern 2025/2026.

Mätningen för 2025/2026 visar att fler småföretagare är oroliga, och mycket oroliga, över höga priser på el. 21 procent är mycket oroliga, 40 procent ganska oroliga. Totalt har andelen oroliga ökat från 50 procent av de svarande hösten 2024, till 61 procent vintern 2025/2026. Andelen som inte alls är oroliga har minskat från 10 procent till 3 procent.

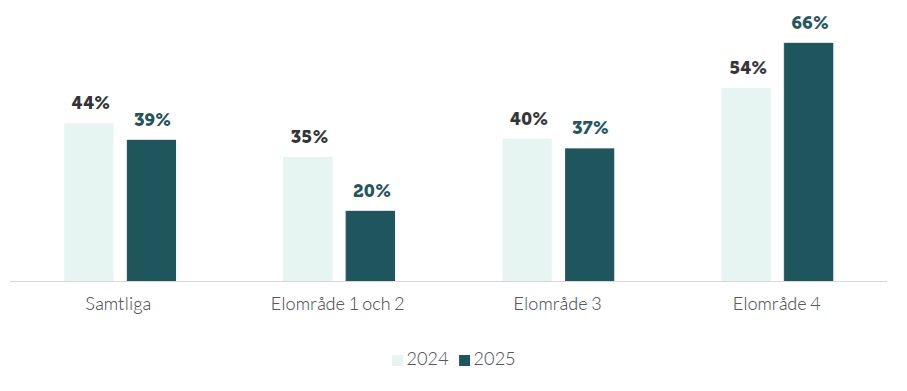

Trots att många företagare investerat i egen elproduktion är det fortsatt få som svarar att elpriserna är för låga. Nästan två femtedelar av de frågade anser att elpriserna är alldeles för höga, och cirka 1 procent svarade att priserna är alldeles för låga. Uppdelat på elområden är det betydligt fler i elområde 4 (Malmö) som anser att kostnaderna för el är alldeles för höga. Två tredjedelar i elområde 4 anser att kostnaderna för el är alldeles för höga. En ökning med 12 procentenheter sedan 2024/2025.

Figur 12. Andel företagare som anser att kostnaderna för el är alldeles för höga i sitt elområde

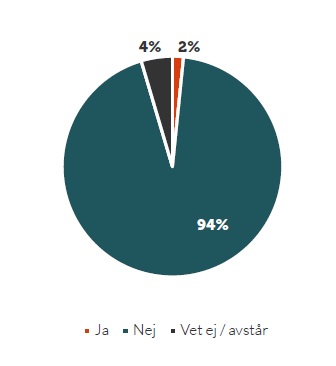

Få småföretagare tar del av nedsatt elskatt

Resultaten från Företagarnas panelundersökning visar tydligt att dagens elskattesystem uppfattas som komplext, orättvist och konkurrenshämmande. Endast 2 procent av de tillfrågade företagen uppgav att de har rätt till nedsatt elskatt, vilket illustrerar hur smalt avgränsad denna förmån är. Av de som svarat att de har rätt till nedsatt elskatt anser procent att det inte är enkelt att beräkna ur mycket de ska få tillbaka på elskatten. En tredjedel av samma grupp anser att kravet att ligga ute med pengar innan de får tillbaka på skatten försvårar deras möjlighet att bedriva konkurrenskraftig verksamhet.

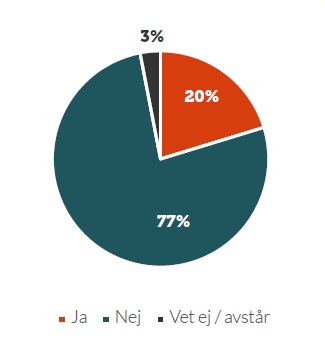

Det finns en splittrad syn i frågan om huruvida industriella processer ska beskattas lägre ej. 6 procent av de svarande anser att det är mycket bra att olika verksamheter har olika nivåer på elskatten. 39 procent anser att det är ganska, eller mycket, dåligt. Många företag, särskilt inom tjänstesektorn, svarar i fritext att de upplever att dagens regler gynnar vissa branscher på ett sätt som är svårt att motivera, särskilt energikostnaderna ökar i betydelse för alla typer av verksamheter.

Figur 13. Har ditt företag nedsatt skatt på el? n=1 503.

Figur 14. Upplever du att det är enkelt att beräkna hur mycket pengar ditt företag ska få tillbaka på elskatten? n=177.

Figur 15. Försvårar kravet att ligga ute med pengar för elskatten ditt företags möjlighet att bedriva konkurrenskraftig verksamhet? n=177.

Företagare begränsar verksamheten för att hantera elkostnaderna

I fritextsvaren till enkäten återkommer flera teman: skattenivåerna på el ses som höga, regelverket som svårnavigerat, och som något som företagen har små möjligheter att påverka. Många företag uttrycker frustration över en upplevd brist på kontroll, särskilt i verksamheter där elen är inkluderad i hyran eller där elförbrukningen är låg men ändå föremål för samma skattesatser. Samtidigt lyfts det att många av företagen i stor utsträckning redan har gjort vad de kan för att effektivisera, exempelvis genom investeringar i solceller, batterier och bättre energistyrning.

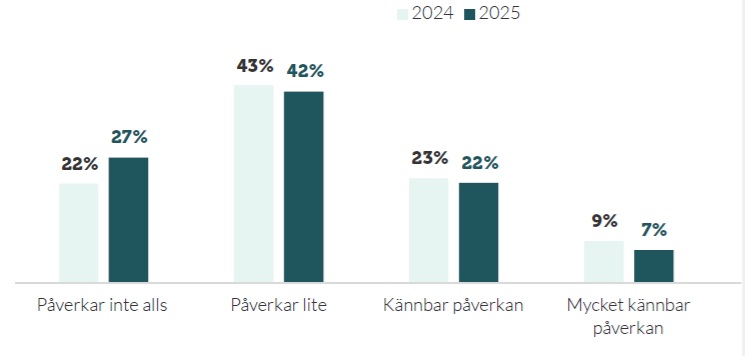

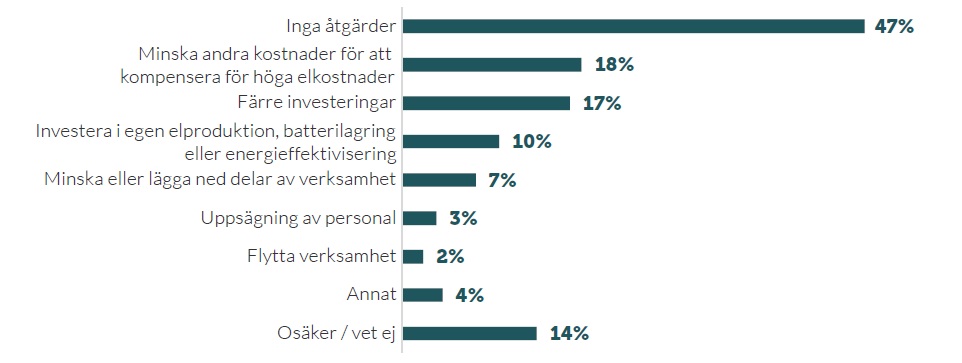

Figur 16. Hur påverkar höga elpriser dig och ditt företag?

Av de tillfrågade företagen är det 29 procent som uppgav att höga elpriser har en kännbar, eller mycket kännbar, påverkan på deras företag. 17 procent svarar att höga elpriser gör att de investerar mindre än vad de gjort annars. 7 procent uppger att de behöver minska eller lägga ned delar av sin verksamhet på grund av höga kostnader för el, och 3 respektive 2 procent uppger att de behöver säga upp personal eller flytta sin verksamhet. Det är ökningar med 1 respektive 2 procentenheter sedan 2024.

Figur 17. Vilka åtgärder kommer ditt företag vidta under de närmaste 12 månaderna för att hantera elpriserna?

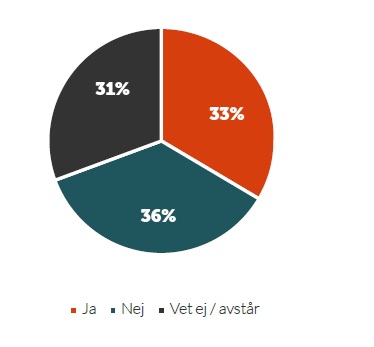

I enkäten har vi också frågat hur stor andel som inte har tillgång till den el de behöver för att driva och utveckla företaget. De allra flesta företagen, nu procent, har tillgång till den el de behöver, men det går att skönja en oroande trend där andelen företag som inte har tillgång till den el de behöver ökat snabbt från 2 till 3 procent, jämför med föregående mätning.

En vanlig synpunkt är att elskatten borde differentieras på ett mer funktionellt och transparent sätt. I stället för dagens system där tillverkande industri får nedsättning medan andra energikrävande företag står utan, efterfrågas ett system som bättre speglar faktiska behov och förutsättningar. Flera företag anger också att elskatten i kombination med höga nätavgifter och ett splittrat system med olika elområden samverkar till en osäker och kostsam elmarknad, där långsiktiga investeringar hämmas.

Det finns en oro för framtida kostnadsökningar och osäkerhet kring verksamhetens överlevnad, vilket i vissa fall lett till planer på att flytta produktion utomlands, minska personal eller lägga ner verksamheten. Samtidigt betonas vikten av ett konkurrenskraftigt och stabilt elsystem för svenska företag och samhällsekonomin i stort. Flera svar pekar på att osäkerheten kring framtida elpriser och avgifter leder till försiktighet med investeringar och långsiktig planering. Det finns en oro för att höga och volatila elpriser kan tvinga företag att minska personal, flytta produktion utomlands, eller i värsta fall lägga ner verksamheten. Samtidigt framkommer att geografiska skillnader i elpris inom landet påverkar konkurrenssituationen och företagens beslut om lokalisering.

Sammantaget lyfter våra medlemmar önskningar om att elskatten bör förändras så att:

- Den blir enklare att förstå och beräkna

- Nedsättningen breddas och blir mer rättvis

- Att finansieringskravet för nedsatt elskatt borde flyttas bort från företagen

- Att sänkt elskatt skulle stärka svenska småföretag.

20 argument för att reformera elskatten

Vi har redan berört några av de problem som elskatten för med sig i nuvarande form. Det här kapitlet kommer att utveckla 20 av de mer allvarliga problemen.

1. Elskatten är inte effektiv

Väl utformade skattesystem tenderar att vara tydliga, neutrala, förutsägbara och likformiga. Elskatten är inget av det. Elskattesystemet höjer företags kostnader, är komplext och gör att vår ekonomi fungerar sämre (Runar Brännlund, Bengt Kriström, SNS).

En förutsättning för ett konkurrenskraftigt näringsliv är att vi har ett effektivt skattesystem som inte minskar eftersträvansvärda beteenden i ekonomin. Det gör vi genom att säkerställa att skatterna är låga, i högsta möjliga grad är likformiga och att punktskatter inte får fiskal karaktär (det vill säga att de är högre än vad som krävs för att täcka kostnaderna av det som beskattas). Andra viktiga aspekter i effektiva skattesystem är att de är rättvisa, enkla att förstå, transparenta, upplevs som legitima, och inte ger incitament för skattefusk (Hansson, Ekonomisk debatt). Ett av de större problemen med elskattens utformning är att den frångår principen om likformighet i skattesystemet (att skattesatsen är densamma för alla). Likformighet bidrar generellt till ett mer effektivt och rättvist skattesystem, som inte gynnar särskilda tekniker, branscher eller aktörer framför andra på ett sätt som skapar ineffektivitet i skattesystemet och snedvrider marknader (ESO 2020:7).

Skatter som saknar likformighet gör att vissa branscher och ageranden får en skattefördel. Det riskerar att ge incitament för fördelssökande (rent seeking), ett beteende där företrädare för olika aktörer eller branscher försöker påverka skattesystemet till att bli mindre samhällsekonomiskt effektivt, till förmån för sig själva.

1991 stod Sverige, efter århundrades skattereform, med ett skattesystem som till stor del var effektivt och rättvist. Borta var många av de särlösningar, undantag och höga marginalskatter som tidigare mött hård kritik. Men de senaste 30 åren har undantagen från effektivitet blivit allt fler och skattesystemet har tillåtits bli mindre enhetligt och neutralt (ESO 2020:7).

Nu står elskatten med många av de problem som det svenska skattesystemet generellt hade under 80-talet. Den lider av:

- Särlösningar. Vissa branscher och arbetssätt gynnas genom låga elskatter på EU:s lägsta nivå, medan de flesta verksamheterna missgynnas med högre elskatt.

- Oförutsägbarhet. Med nuvarande system, och skattenivåer som ändras varje år, behöver företag ligga ute med elskatt innan de får tillbaka på skatten – vilket också förutsätter att Skatteverket godkänner de beräkningar som gjorts för den del av verksamhet som ska ha skattelättnad.

-

Höga skatter på en önskad vara. Alla är överens om att elektrifieringen bidrar till andra viktiga mål. I Sverige har vi fossilfri el, men bara en elektrifieringsgrad på cirka en tredjedel av den totala energianvändningen

(Energimyndigheten, 2024). Nuvarande skatt ger incitament för oönskade beteenden när el väljs bort för andra energislag, som fossila bränslen.

2. Elskatten styr inte mot uppsatta mål

Det finns flera motstridiga mål inom energipolitiken, som till viss del har rensats upp under den här mandatperioden. Grunden för de energipolitiska målen är EU:s gemensamma mål om konkurrenskraft, försörjningstrygghet och ekologisk hållbarhet. För miljöpolitiken, vilket är särskilt relevant då elskatten tekniskt sett kategoriseras som en punktskatt i kategorin miljöskatter, är generationsmålet (att nästa generation ska få ett samhälle där de stora miljöproblemen är lösta) det övergripande målet. (Regeringens prioritering; Generationsmålet). Nuvarande utformning av elskatten bidrar till ingetdera.

Utöver dessa mål har Sverige mål om 100 procent fossilfri el till 2040 och ökad energiintensitet. Regeringen har sett över målet om minskad energiintensitet, i förmån för mål om att möta ett ökat energibehov till 2045 och att effektivisera energianvändningen (Prop. 2023/24:105). Ändringen bidrar till att få mer likriktade energipolitiska mål, eftersom svensk el är fossilfri, samtidigt som andra energikällor inte är fossilfria. Att som nu ha en hög skatt på el, samtidigt som politikerna hoppas på en omfattande elektrifiering, blir varken effektivt eller måluppfyllande. Att skatten på el har en otydlig karaktär, båda med drag av en fiskal skatt och av en punktskatt, fördjupar problemen när det kommer till måluppfyllelse. Punktskatters huvudsakliga syfte är att påverka beteenden, och är normalt inte motiverat med fiskala anledningar. Punktskatters syfte är ofta att skattebasen minskar. Långsiktigt innebär det att legitimiteten för punktskatter urholkas om de får för hög grad av fiskala drag (Konjunkturinstitutet, 2022).

Regering och riksdag har satt upp omfattande mål att minska utsläppen, men mål om minskad elanvändning kan motverka det målet om energianvändning förflyttas från el till andra energikällor. Nuvarande skattesystem styr inte tydligt mot de mål som riksdagen beslutat om och ger otydliga signaler om hur hushåll och företag ska agera. Nuvarande skatt på el kan skapa incitament att öka utsläppen. Sammantaget finns det ett behov av en bred översyn av hela miljöskatteområdet för att säkerställa att våra punktskatter når de mål de är ämnade för (2020:7, ESO).

3. Elskatten förhalar elektrifieringen

För att utveckla kritiken om att elskatten ger incitament som styr bort från elektrifieringen och minskade utsläpp av växthusgaser: den höga elskatten för tjänstesektorn och mindre företag minskar incitamenten att elektrifiera. En hög skatt på el gör det mindre lönsamt att byta från gasoldrivna ugnar till elektriska, eller att investera i en eldriven fordonsflotta, när kostnaden för att ”tanka” med el är artificiellt hög på grund av skatter och avgifter.

Figur 18. Miljöskatt, miljoner kronor efter miljöskattenivå, näringsgren SNI 2007 och år (SCB 2025).

Problemet blir än större efter att regeringen sänkt energiskatten på bränsle, vilket nu lett till en situation där energiskatten är högre för fossilfri el än för fossilt bränsle. Detta går stick i stäv med EU-kommissionens rekommendation om att energi med lägre utsläpp generellt aldrig ska missgynnas av skatter, relativt andra mer utsläppsintensiva energialternativ. I Kommissionens landrapport över Sverige 2024 kritiseras Sverige för att inte göra tillräckligt för att skyndsamt möjliggöra ökad produktion av förnybar energi.

Samtidigt som energiskatten blivit lägre för fossila bränslen än för el ser vi att andelen elbilar i Sverige är betydligt lägre än i våra närmaste grannländer. Andelen elbilar av de nyregistrerade bilarna i Sverige var 39 procent november 2025 (Trafikanalys) samtidigt som Danmark som gått fram med stora skattesänkningar på el väntas nå 80 procent elbilar bland nyregistrerade bilar 2026 (Mobility Denmark, 2025).

4. Elskatten slår hårdast mot dem med lägst utsläpp

Ibland försvaras elskatten med argument om att den är en miljöskatt som är tänkt att minska utsläpp genom minskad energianvändning (SOU 2015:87). Problemet med det antagandet är att det motsatta verkar speglas i vilka delar av samhället som är utsläppsintensiva. Hushåll och ideella organisationer och offentlig sektor hör exempelvis till näringsgrenar som samlat står för mer än hälften av den inbetalda elskatten – samtidigt som de står för mindre än en sjättedel av utsläppen. Motsatt står tillverkningsindustrin, jordbruket och transportindustrin för mer än hälften av växthusutsläppen, men bara för en tiondel av elskatten (SCB, 2025). Industrin använder idag en tredjedel av elen, men betalar bara en knapp tiondel av elskatten (RiR 2020:25). Hade energiskatten på el varit tänkt som en styrande punktskatt för att minska utsläppen, skulle det vara betydligt mer effektivt att placera skatten på energiproducenterna och differentiera för olika typer av elproduktion (SOU (2015:87) men givet de andra styrmedel som redan finns för att minska utsläppen av växthusgaser skulle en sådan skatt bli överflödig i svensk kontext.

5. Elskatten missgynnar vissa branscher och företag

Det nuvarande systemet med differentierade skattesatser gynnar vissa branscher och företag framför andra. Medan tjänsteföretag betalar full elskatt, har tillverkningsindustri, jordbruk och skogsbruk en kraftigt reducerad skatt på 0,6 öre/kWh. Detta skapar en omotiverad snedvridning där ett industriföretag och ett tjänsteföretag som är grannar och köper samma el betalar helt olika skatt.

Redan 2003 konstaterade utredningen Svåra skatter! SOU 2003:38 att: ” Det största problemet med den nuvarande modellen för näringslivets energibeskattning är den sektoriella indelningen. […] all näringsverksamhet, juridiskt sett, är konkurrensutsatt, och att all näringsverksamhet därför skall behandlas lika i energibeskattningen.” (SOU 2003:38).

Argumentet för att missgynna vissa branscher är att det är företag som behöver lägre elskatt för att kunna konkurrera internationellt som behöver nedsättning (Riksrevisionen, 2025). Men världen har förändrats sedan 50-talet när undantagen introducerades, och undantagen fångar idag inte de företag som konkurrerar internationellt. 8 av 10 nya företag är tjänsteföretag och tre av fyra svenskar arbetar med någon form av tjänsteproduktion (Innovationsföretagen, 2025). Dessa tjänsteföretag konkurrerar ofta mot utländska företag; tjänster utgjorde 2024 omkring 37 procent av Sveriges export (Business Sweden, 2025). Elskattesystemet stödjer traditionella industrier och näringar – men innebär hög skatt för energiintensiva tjänster, beräkningar eller i tjänstesektorn. Den höga elskatten för tjänstesektorn blir en direkt kostnad som hämmar tillväxt och investeringar.

Gränsdragningarna blir ofta godtyckliga och saknar direkt koppling till andra politiska mål. Några exempel på branscher som hamnar i kläm är:

- Småskaliga livsmedelsföretag. De flesta småskaliga livsmedelsföretagen får inte någon nedsättning i elskatten, trots att deras produktion ofta är elintensiv. Exempel på det är bagerier, mejerier och mikrobryggerier som sällan klassas som industriell tillverkning, trots att deras varor ofta får konkurrens av aktörer utanför Sverige. I värsta fall kan småskaliga bagerier, som kan ha elkostnader uppemot 90 000 per månad (Tidningen Näringslivet, 2023), få en skattenackdel gentemot storskaliga bagerier som i de flesta fall kan få nedsättning av elskatten. Sedan 2023 är det klarlagt att bagerier generellt har rätt att klassas som industriell process (Skatteverket, 2023) men butiksbagerier har generellt inte rätt att få elskatten sänkt till EU:s miniminivå (SRN 2025-04-23). Samma fullkornsbröd får därmed olika skatt beroende på i vilken ugn det har bakats i.

- Handel. Handeln är den verksamhetskategori som har tredje högst kostnad för elskatter, efter offentlig sektor och el-, gas-, och värmeverk (Energiskatter efter SNI). Lokaler, kylutrustning och ventilation utgör svårframkomliga driftkostnader för handlare. De senaste åren har flera svenska städer genomgått en butiksdöd, där många butiker lägger ned, ofta delvis på grund av konkurrens från internationella nätvaruhandlare som erbjuder låga priser som är svåra att konkurrera med för svenska handlare med energiskatter som driver upp energikostnaderna.

- Restauranger och storkök. Att tillaga mat är elintensivt. Det krävs ugnar, spisar, ventilation och kylanläggningar. Din lokala pub betalar full elskatt, vilket pressar marginalerna i en redan konkurrensutsatt bransch.

- Besöksnäring och fritidsanläggningar. Hotell, gym, simhallar och spa-anläggningar har generellt hög elförbrukning för uppvärmning, ventilation, belysning och drift av anläggningar. Ett av de mer bisarra exemplen är tillverkningen av snö, där Skatteverket ändrat klassningen fram och tillbaka från och till industriell process. Länge var det möjligt för ett skidanläggningsföretag att knoppa av snökanonerna till ett eget bolag och därmed betala lägre skatt för elen (PwC för Svenskt Näringsliv, 2021). Numera gäller samma elskatt för all producerad snö, efter omfattande rättsprocesser för att klargöra vad som gäller.

- Verkstäder, reparation och service. Bilverkstäder och snickerier är exempel på verksamheter som använder eldriven utrustning och maskiner på likartade sätt som tillverkande industri, men verksamheten faller ofta utanför den snäva definitionen av ”industriell tillverkningsprocess”. En snickare som bygger lösvirkeshus på plats får därmed inte samma kostnadsfördelar som ett kataloghusföretag som bygger hus på löpande band får.

- Datadrivna tjänsteföretag. Efter att undantaget för datorhallar slopades 2023 betalar alla dessa företag full elskatt. Många länder med en hög grad av fossil energi i sin energimix kan idag erbjuda billigare elkostnader för data- och AI-infrastruktur än vad som är möjligt i Sverige.

- Transport och logistik. Elektrifieringen har stor potential att minska utsläpp från fossila bränslen i transport- och logistikbranschen, trots det får lastbilar och truckar betala full elskatt. Idag beskattas energin för lastbilen som kör på el högre än vad den gör för den lastbil som kör på diesel.

6. Elskatten är en konkurrensnackdel för svenska företag

Det finns en kvarhängande bild av att Sverige har Europas billigaste el – den bilden behöver uppdateras. Det stämmer generellt att Sverige har EU:s lägsta spotpriser på el, men samtidigt hör Sverige till toppen när det kommer till kostnaden för skatter och avgifter på el (Eurostat, 2025). Det är flera instanser, exempelvis Konjunkturinstitutet (KI), som pekat ut den skadliga effekt som elskatten har på många företag. KI lyfter att en sänkning av elskatten för företag skulle kunna bidra till ökad effektivitet. Ett av argumenten är att fiskala skatter generellt sett inte bör läggas på insatsvaror, som el, då det kan snedvrida produktionen (KI:s remissvar).

Låga priser på el är en viktig komparativ fördel som gör att de företag som konkurrerar på globala marknader får bättre förutsättningar att sälja sina produkter och tjänster (KI: Miljöekonomisk rapport 2024). För ett exportberoende land med höga kostnader att anställa riskerar höga kostnader också för el att bli en avgörande konkurrensnackdel för många företag. Sverige är en tjänstebaserad ekonomi där många nya jobb skapas i små och medelstora tjänsteföretag. Att bibehålla en hög skatt på en kritisk insatsvara som el för just dessa företag hämmar tillväxt och lönsamhet i sektorer som troligtvis är viktiga för framtidens arbetsmarknad.

7. Godtyckliga gränsdragningar minskar skattesystemets likformighet

Ett problem med den nuvarande nedsättningen av energiskatt på el är att gränsdragningen orsakar administrativa bördor för företagare. Det handlar dels om gränsdragningen som i huvudsak görs av Skatteverket via SNI-koder. 2019 ändrades tillämpningen så att huvudsaklig industriell verksamhet krävs, vilket innebär minst 50 procent av omsättningen. Effekterna av den tillämpningen var att den ger skatteincitament för företag att omorganisera sig av skatteplaneringsskäl. Det finns flera exempel där verksamheter flyttats till egna juridiska personer (Skatteverket, 2023). I ett avgörande från Högsta Förvaltningsdomstolen 2022 fastställdes det dock att kravet om 50 procent av omsättningen inte gick att få stöd för i lagstiftningen, och att det ska vara möjligt att få nedsatt elskatt för industriella processer oavsett hur stor andel den är av omsättningen (HFD 2022 Ref 38). Innan förändringen kunde samma process ha 60 gånger högre elskatt än konkurrerande verksamhet i annat bolag (Svenskt Näringsliv) 2025 förtydligade Skatteverket att SNI endast är vägledande, men hänvisningar till SNI används likväl fortsatt som utgångspunkt av skatterättsnämnden (se exempelvis SRN 2025-04-23, dnr 72-24/I) (Skatteverket, 2025).

Effekterna blir orättvisa när företag får betala olika skatt för samma process och energiförbrukning beroende på hur gränserna dras, och i värsta fall utgör de hinder för sund konkurrens när företag betalar olika skatt för samma process. Nuvarande system leder till tolkningsproblem och att el ibland beskattas olika fast den används till samma ändamål (SOU 2015:87). Att dessa gränser ofta dras om utgör ytterligare problem för småföretag med begränsade administrativa resurser att ständigt hålla sig ajour om vad som gäller för deras rätt att få nedsatt elskatt. Därtill kan omfattande återbetalningskrav innebära stor ekonomisk risk för särskilt småföretag.

8. Ständiga förändringar i lagstiftning och tillämpning gör det svårt att hänga med i vad som gäller

Lagen om skatt på energi (LSE), och tolkningen av lagen, har under kort tid ändrats flera gånger. Sedan 2015 har det årligen skett fem till femton omfattande regel- och praxisförändringar. Det handlar om ändringar i lagen, tolkningar av Skatteverket och domstolarnas rättspraxis. För tillverkande företag är det särskilt viktigt att kunna beräkna kostnad per tillverkad enhet för att planera för drift och investeringar på ett sätt som gör att företaget kan vara livskraftigt. Att mot den bakgrunden ständigt ändra vilka fall där det finns rätt för lägre beskattning försvårar för företagens möjlighet att veta vad som gäller (PwC). Det är inte rimligt att kräva att småföretag löpande ska bevaka utvecklingen av domstolspraxis. I värsta fall kan ständiga förändringar undergräva legitimiteten i skattesystemet.

9. När verksamheter inte får samma skattesats på hela elförbrukningen ökar regelbördan

Det är få bolag som bara har en verksamhet. Industriföretag har ofta logistisk verksamhet, kontor och verkstad. Då dessa verksamheter inte har rätt till lägre elskatt blir det bolagets skyldighet att redovisa för exakt hur stor andel av elkostnaderna som går att härleda till verksamheter som har rätt till lägre skatt, och hur mycket av energiförbrukningen som orsakas av verksamhet utan rätt till nedsättning. I verkligheten är det ofta omöjligt att ge ett exakt svar. Varor lagras ibland i samma fastigheter som den industriella tillverkningen äger rum i och reparation kan ske med samma utrustning som används för tillverkningen. De flesta företag väljer därför att göra en uppskattning. Det öppnar dörrar för nekade avdrag om Skatteverket gör en annan bedömning. I värsta fall kan dessa svåra kategoriseringar att företagare som försöker göra rätt för sig bryter mot rådande regler när de räknar fel.

10. Elskatten gör det svårt att göra rätt

Nuvarande system för nedsättning av elskatt gör att många som vill göra rätt ändå gör fel. Utöver ökad risk för att fler redovisar fel ger systemet också incitament att överdriva hur mycket avdrag man har rätt till. När Skatteverket undersökt skattefelet (hur stor andel av betald skatt som avviker från den skatt som borde betalas om alla uppgifter lämnas korrekt) visade det sig att skattefelet för elskatten är 3,9 procent för företag som ansöker om återbetalning av elskatten. En femtedel av de granskade företagen redovisade felaktiga uppgifter. Skatteverkets undersökte 550 slumpmässigt utvalda företag under våren 2024. Det samlade bedömda skattefelet för nedsättning av elskatt bedömdes till 195 miljoner kronor för 2023. Detta kan ses i ljuset av att Skatteverket arbetar efter parollen att det ska vara lätt att göra rätt (Skatteverket, 2025).

11. Elskatten ger småföretag en likviditetsnackdel

Nedsättning av elskatt betalas generellt ut i efterhand. Företag med större verksamheter har generellt större möjligheter att få återbetalning oftare än årsvis. Företag med en elförbrukning över 150 000 kWh per år kan få återbetalning månadsvis. Större företag med elförbrukning över 10 gigawattimmar per kalenderår kan ansöka om att bli frivilligt skatteskyldiga, och hantera skatteinbetalning själva.

För småföretag är reglerna minst generösa. Mindre företag tvingas ligga ute med pengar och kan endast ansöka om återbetalning årsvis, vilket kan anstränga likviditeten när småföretag tvingas låna ut pengar till Skatteverket. Företagarna har länge krävt att denna gräns tas bort (Svenskt Näringsliv). Ett ytterligare problem är att Skatteverket inte betalar ut belopp under 8 000 kronor, vilket ger ytterligare en osäkerhet i kostnadsbilden för mindre aktörer.

12. Komplicerade regler ökar företags risker

Risk gör att företag behöver högre förväntad avkastning för att våga investera i ny produktion, eller anställa mer personal. Att nuvarande elskattesystem är svårt att förstå, samtidigt som företag med rätt till nedsätt skatt behöver finansiera elskatten fram till att den betalas tillbaka, innebär en ökad risk för de företag som är beroende av lägre elskatt för att vara lönsamma.

Att lagar och tillämpning på området ständigt ändras ger en oförutsägbarhet för företagen som uppfattar att systemet är oförutsägbart; vilket skapar problem för företagens långsiktiga planering och investeringsbeslut. I förlängningen skadar detta svensk konkurrenskraft. Beskattningen av el har haft drag om att vara kortsiktig. Flera skatter på elområdet (exempelvis effektskatten, avfallsförbränningsskatten) har införts och sedan snabbt avskaffats. Riksrevisionen bedömer att detta är en ”kortsiktighet som inte är i linje med vad riksdagen har uttalat om att energipolitiken ska vara långsiktigt stabil”. Sådan kortsiktighet skadar företagens investeringsvilja och därmed konkurrenskraften (RiR 2022:18).

13. Elskatten försvårar för ansvariga myndigheter

Det är inte bara småföretagen som drabbas av det svårgenomträngliga elskattesystemet; myndigheterna drabbas också. Uppemot 70 000 företag uppskattas ha verksamhet som kan tolkas vara industriell enligt lagen. Bland många verksamheter är det svårt och tidskrävande för Skatteverket att bedöma om det rör sig om industriell verksamhet eller inte, och nuvarande regelverk öppnar upp för tolkningsproblem i rättstillämpningen (RiR 2022:18). Ett enklare elskattesystem skulle minska arbetsbelastningen på flera myndigheter och minska behovet av att utveckla och tolka praxis och handledningar.

14. Elskatten minskar incitamenten för mer elproduktion

En punktskatt får flera olika effekter på den berörda varan, vilka inte enbart innefattar minskad efterfrågan. Dels leder elskatten till substitution med andra energislag än el, dels innebär höga skatter på el att fler investeringar i energibesparande åtgärder blir lönsamma (RiR 2022:18). Sammantaget innebär höga skatter på el att det blir svårare att få lönsamhet i elproduktion. Det hade varit önskvärt om de politiska målen var att minska elanvändningen, men de uppdaterade energipolitiska målen vill snarare att Sverige ska öka användningen av el. Sverige är redan ett land med elområden där det på grund av relativt låga elpriser är svårt att få lönsamhet i många energiproduktionssatsningar.

Den höga elskatten bidrar ytterligare för att försvåra för investeringar i ny elproduktion. Ett exempel på detta är att egenproducerad solel på större tak missgynnas av en hög elskatt. Medan flertalet andra EU-länder sänkt eller slopad skatt på solel för att uppmuntra förnybar energiproduktion finns det inga sådana nedsättningar för större solenergianläggningar i Sverige (RiR 2022:18).

15. Elskatten missgynnar grundforskning

Det görs en åtskillnad mellan olika typer av forskning och utveckling (FoU). Medantillämpad forskning och utvecklingsarbete som syftar till att skapa nya eller förbättrade produkter och processer kan anses ingå i tillverkningsprocessen, gäller detta generellt inte för grundforskning. Elförbrukning som är knuten till grundforskning, definierad som ”att systematiskt och metodiskt söka efter ny kunskap och nya idéer utan någon bestämd tillämpning i sikte”, anses inte vara en del av tillverkningsprocessen och omfattas därmed inte av skattenedsättningen.

16. Indexeringen ökar inflationstrycket när inflationen redan är hög

Det är svårt att nämna någon tjänst eller produkt som inte har el som insatsvara på ett eller annat sätt, det gör att högre elpriser får en direkt följdeffekt av att höja priserna på andra varor. Flera rapporter från Riksbanken och KI visar att fallande elpriser har varit starkt bidragande till att inflationen minskat flera år. Under energikrisen 2021–2022 var sambandet tydligt. Riksbanken har i en analys slagit fast att högre energipriser under 2021 och 2022 direkt bidrog till högre KPIF-inflation under 2000-talets största inflationschock (Riksbanken).

Eftersom indexeringen ständigt ökar elskatten, baserat på inflationstakten, och momsen ökar proportionerligt mot ökad elkostnad, gör elskatten att vi i tider av hög inflation får en självuppblåsande effekt för energikostnader. Sänkningen av elskatten för 2026 beräknade KI kommer att sänka KPIF-inflationen med cirka 0,15 procentenheter (Konjunkturinstitutet).

Att vissa styrmedel förstärker inflationstrycket samtidigt som andra styrmedel används häftigt för att försvaga inflationstrycket kan inte ses som ändamålsenligt. Om elskatten varit annorlunda utformad kanske hushållen och företagen sluppit någon av de räntehöjningar som sattes in för att hindra inflationstrycket 2022–2023.

17. Elskatten riskerar att försämra Sveriges beredskap

Till skillnad från fossila bränslen har Sverige goda förutsättningar att producera egen elektrisk energi. Sverige är ett av de länder i EU som är minst importberoende av el. Att som nu ha högre skatter på el än på fossila bränslen gör att incitamenten att bygga ut vår självförsörjning av energi minskar när (importerade) fossila bränslen får skattefördelar jämfört med el.

18. Elskatten ökar risken för koldioxidläckage

Höga skatter på el i Sverige, där elen i stort är fossilfri, till länder där energiproduktionen har betydligt större utsläpp, riskerar att öka utsläppen av koldioxid. Höga elskatter som gör det dyrare att bedriva verksamhet i Sverige riskerar att leda till ökad risk för koldioxidläckage när produktion flyttar till länder med en mer koldioxidintensiv energimix.

19. Elskatten riskerar att skapa stora återbetalningskrav för svaga företag

Sänkt skatt på el för särskilda företag och branscher är att betrakta som riktade stöd som påverkar konkurrensen på den inre marknaden, och måste därmed förhålla sig till EU:s statsstödsregler. Statsstöd får generellt inte riktas för att skydda företag som annars inte hade varit lönsamma; företag i ekonomiska svårigheter eller som är återbetalningsskyldiga ska generellt inte ha möjlighet att få ekonomiska stöd från det offentliga (SOU 2015:87; Skatteverket, 2025). Problem som kan uppstå är att ett företag som tillfälligt blir olönsamt skadas dubbelt när det plötsligt får betala betydligt högre skatt på elen än konkurrenterna. Hade skatten i stället varit generellt låg för samtliga företag hade dessa problem orsakade av statsstödsreglerna inte funnits.

20. Elskatten gynnar slit och släng framför att laga och återvinna

Elskatten är betydligt högre för verksamhet som servar och reparerar bilar, än den som tillverkar nya. Nuvarande utformning av elskatten skapar inte bara problem med snedvridning från företag som lagar produkter, till företag som tillverkar nya; den ger också upphov till krångel inom företag, då tillverkande företag inte har rätt till nedsatt elskatt för den del av verksamheten som servar och reparerar.

Generellt omfattas inte heller återvinning av nedsättningen av elskatt, om det inte rör sig om förädling av det återvunna materialet. Återbruk omfattas exempelvis inte av lägre elskatt, medan plast som bearbetas om mekaniskt eller kemiskt kan omfattas av nedsatt skatt (SRN dnr 12-17/I). Resultatet blir att elskatten gynnar nyproduktion och missgynnar återanvändning.

Ett reformförslag för en mer ändamålsenlig elskatt

Företagarnas förslag för att lösa de nuvarande problemen med elskatten är enkelt: Inför en låg och enhetlig elskatt för samtliga företag på EU:s miniminivå om 0,6 öre/kWh.

Att ha samma nivå på skatten för samtliga bolag och verksamheter skulle undanröja regelkrångel, göra spelplanen rättvis och påskynda elektrifieringen. Våra beräkningar, baserade på SCB:s data utefter SNI-kod, uppskattar att en sänkning för samtliga företag, och all offentlig verksamhet, skulle totalt handla om knappt 12 miljarder kronor. Exkluderas offentlig sektor (som för det offentliga som helhet blir kostnadsneutralt), blir det 11 miljarder kronor – även om likformighetsskäl talar för att låta även offentlig verksamhet omfattas av samma skattesats. Beloppet innefattar inte förlorade momsintäkter, men dessa kan antas vara relativt små. Tidigare beräkningar från 2015 uppskattar kostnaden för den här reformen till cirka 9 miljarder kronor (SOU 2015:87).Sammantaget handlar det jämförelsevis om knappt en sjundedel av reformutrymmet i statsbudgeten 2026.

Ett antal ekonomer, forskare och utredare har pekat på att skattesystemet skulle bli bättre om energiskatten på el avskaffades, exempelvis i SNS-rapporten Svensk energi och miljöbeskattning, ett reformförslag och SOU 1997:11 Skatter, miljö och sysselsättning. Utredningen Svåra skatter! (SOU 2003:38) pekade ut sektorsindelningen som energibeskattningens största problem och förslog en liknande modell som Företagarna nu gör, med energiskatt på miniminivå för företag. 2015 föreslog utredningen Energiskatt på el – en översyn av det nuvarande systemet (SOU 2015:87) att energiskatten bör vara densamma, oavsett användning (Brännlund, Kriström, SNS-förlag; SOU1997:11).

Konsekvenserna av vårt reformförslag är att skattesystemet skulle bli mer rättvist, effektivt, likformigt och legitimt. Det skulle minska regelbördan för företagen, administrationen för svenska myndigheter och risken för skattefel och skattefusk. Utöver detta skulle elektrifieringen påskyndas, energipolitikens integritet i måluppfyllelse stärkas, Sveriges självförsörjning av energi stärkas och konkurrenskraft öka, och förutsättningarna för minskade utsläpp genom en påskyndad övergång från fossila bränslen till fossilfri el förstärkas.

Källförteckning

Datakällor

Eurostat, Energy taxes, electricity prices, 2025

Ember (2025), Energy institute Statistical Review of World Energy, 2025

SCB:s statistikdatabas, hämtat 2025–2026

Skatteverket, 2025

Svenska Kraftnät, LMA2024, 2025

Trafikanalys, 2026

Offentligt tryck

Energiskatt på el – En översyn av det nuvarande systemet, SOU 2015:87

Svåra skatter! SOU 2003:38

Skatter, miljö och sysselsättning: SOU1997:11

Kungl. Maj:ts proposition nr 143

Lag (1957:262) om allmän energiskatt, Sveriges riksdag

11 kap. 3 § i lagen (1994:1776) om skatt på energi

2023/24:NU14

2024/25:SkU17

Regeringens mål för energipolitiken, 2025

Budgetpropositionen för 2026, Regeringen.se, 2025

Prop. 2023/24:105

Prop. 2017/18:228

Fi2024/01008

Enhetlig energibeskattning vid metallurgiska processer, Lagrådsremiss 2025

2003/96/EG

Rådets direktiv 2003/96/EG

COM(2023) 267 final

Draft Council Directive restructuring the Union framework for the taxation of energy products and electricity (recast), 2021/0213 (CNS)

En bedre hverdag – et stærkere Danmark, Finanslovforslaget 2026, Finansministeriet

HFD 2022 Ref 38

SRN dnr 12-17/I

Övrig litteratur

Svenska Kraftnät, Långsiktig marknadsanalys 2024: Scenario elektrifiering planerbart, 2024

Hur kan det svenska skattesystemet bli mer konkurrenskraftigt? Åsa Hansson, Ekonomisk debatt, 2019

Svensk energi- och miljöbeskattning – ett reformförslag, Runar Brännlund, Bengt Kriström, SNS-förlag, 2020.

Myndighetsgemensam uppföljning av samhällets elektrifiering - deluppdrag 3 Ei

PM2024:05, Energimyndigheten, 2024

Utfall för statens budget 2024, Ekonomistyrningsverket, 2025

Vårt framtida skattesystem – en ESO-rapport med förslag på en genomgripande skattereform, 2020:7, ESO - Expertgruppen för studier i offentlig ekonomi, 2020

Naturvårdsverket, 2025 Sveriges utsläpp av växthusgaser Industrin, utsläpp av växthusgaser

Generationsmålet, Naturvårdsverket, 2025

KI-kommentar: Energi- och miljöskatter i Sverige och internationellt, Konjunkturinstitutet, 2022

Framtidens skatteintäkter och förändrad energianvändning (RiR 2020:25)

Begreppet ”industriell verksamhet” i lagen om skatt på energi, Rättslig vägledning, Skatteverket, 2023

Skatt på el och bränslen som förbrukas i tillverkningsprocessen i industriell verksamhet,

PwC för Svenskt Näringsliv, 2021

KI:s remissvar på Fi/2025/01060

Konjunkturinstitutet: Miljöekonomisk rapport 2024

Skattefelet för återbetalning av och avdrag för energiskatt på el inom industri, 2025:08, Skatteverket, 2025

RiR 2022:18 Statliga insatser för att stimulera investeringar i datacenter

Riksbanken: Vad drev inflationsuppgången? och Penningpolitisk rapport 2024:4 december 2024

KI:s konjunkturlägesrapport september 2024.

Konjunkturinstitutet: Konjunkturläget september 2025 - Ekonomisk prognos (2025)

Onlinekällor

Analytiker: Industrikris bakom svenskt elöverskott, Affärsvärlden, 2026

Regeringens prioritering: Klimat och energi, Regeringen.se, hämtat 2026

Nedsatt energiskatt på el inom industrin, Riksrevisionen, 2025

EHPA, Distorted taxation is undermining energy security, 2025

EU har höga förväntningar på kommande elektrifieringsstrategi, Dagens Industri, Energimarknaden, 2025

Oeniga EU-länder omöjliggör nytt energiskattedirektiv, Dagens Industri, Energimarknaden, 2025

Von der Leyen pressar på för sänkt elskatt och lägre nätavgifter, Dagens Industri, Energimarknaden, 2025

Tyskland går vidare med kraftig skattesänkning på energi, Dagens Industri, Energimarknaden, 2025

Carriages preview, Legislative Train Schedule, Europaparlamentet, 2025

Skatterna driver upp priset på el, Debattartikel COWI, Svenska Dagbladet, 2025

Berlin in move to cut grid fees, power tax for energy cost relief, Reuters, 2025

German government intensifies its investment drive: 2026 federal budget and fiscal plan to 2029 adopted, Federal Ministry of Finance, 2025

Der vil allerede i 2027 være en million personbiler, der kører på el, i Danmark. Mobility Denmark, 2025

Elpriserna slog ut hans företag – ny skattehöjning kan ge konkursvåg, Tidningen Näringslivet, 2023

Lägre skatt för industriell verksamhet - en viktig seger för näringslivet. Svenskt Näringsliv, 2022.

Tillverkningsprocessen i industriell verksamhet, Rättslig vägledning, Skatteverket, 2025

Skattefelet för energiskatt på el i industriell tillverkningsprocess, PwC

Elskatt för tillverkande företag, Näringslivets förslag till regelförbättringar i Sverige 2018–2022, Svenskt Näringsliv

Energiskatter, Skatteverket, 2025