I denna rapport granskar Företagarna politiken för grön omställning, med särskilt fokus på de gröna skatterna och teorin bakom så kallad grön skatteväxling. Vanligen förstås det som att höjda skatter på miljö- och klimatskadliga aktiviteter växlas mot sänkta skatter på sysselsättningsskapande verksamheter. En sådan växling är under genomförande i Sverige denna mandatperiod. De gröna skatter som har införts eller föreslagits de senaste åren utvärderas.

Sammanfattning

Rapportens huvudsakliga slutsatser.

Ladda ner och läs hela rapporten som pdf.

- Skatter kan fungera som ett verktyg för att prissätta miljöskadliga utsläpp. Då krävs dock att politiken är tydlig med gröna skatters syfte och att skattens utformning uppnår de avsedda effekterna. I Sverige är ett antal skatter som kallas för miljöskatter i själva verket ineffektiva som verktyg för minskad miljöpåverkan.

- Om gröna skatter ska användas för ett annat syfte än minskad miljöpåverkan, exempelvis för att dra in skattemedel till statens offentliga utgifter, bör de politiska företrädarna vara öppna och ärliga med detta syfte.

- Grön skatteväxling kan, om den utformas på rätt sätt, uppnå både en positiv nettomiljöeffekt och en bättre fungerande samhällsekonomi genom lägre skatter på jobb och företagande – samt undvika underfinansiering. För detta krävs att regeringen väljer rätt skattebaser och att växlingen sker under en lämplig övergångsperiod.

- Ett problem som partierna som ingår i samarbetet genom januariavtalet har, är att inga egentliga förberedelser för avtalets gröna skatteväxling gjorts innan avtalet presenterades. Detta märks också i de skatteförslag som sedan januari 2019 har lagts fram av regeringen och samarbetspartierna – de baseras i mycket liten utsträckning på en genomarbetad helhetstanke om hur den gröna skatteväxlingen ska gå till.

- Det finns en risk att den gröna skatteväxlingen inom ramen för januariavtalet är påtagligt överfinansierad. Regeringen och samarbetspartierna måste säkerställa att de skattesänkningar som ingår i växlingen faktiskt genomförs under mandatperioden.

- Sveriges småföretagare är beredda att dra sitt strå till stacken för omställningen, visar undersökningar – dock på ett sätt som inte lägger en orättvist stor börda på dem. Erfarenhet sedan decennier visar att kraftiga negativa effekter av skatteväxlingar för vissa grupper bär med sig risken att stödet för hela den gröna omställningen minskar påtagligt.

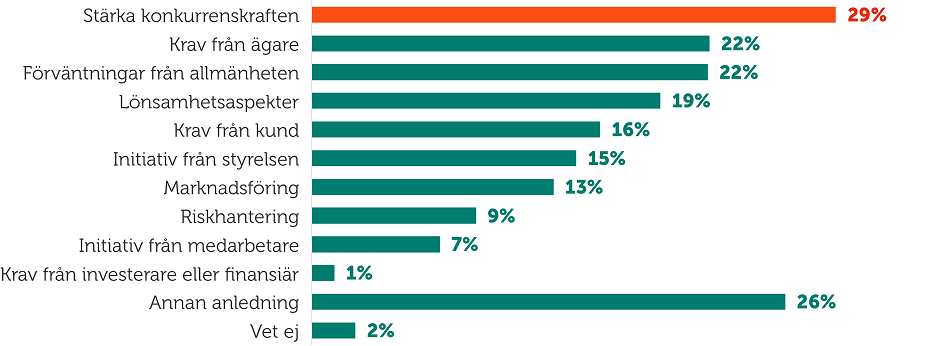

- Det är tydligt att företagen ser affärsnytta med sitt hållbarhetsarbete, där stärkt konkurrenskraft och ökad lönsamhet i kombination med ökade krav från kunder och samhälle är de främsta anledningar till företagens hållbara utveckling.

- Marknadsekonomi ger incitament för effektiviseringar och innovation – och rätt utformade kan skatter bidra till, istället för att hämma, sådana incitament.

Bakgrund till den "gröna omställningen"

Agendan om en ”grön omställning” har i Sverige främst drivits på från vänster- och miljöpartistiskt håll, men i dag är det få som vänder sig emot den.

Ladda ner och läs hela rapporten som pdf.

De senaste decennierna har det gröna perspektivet på politik blivit allt mer framträdande. Från att ha handlat om miljöpolitik nationellt, eller möjligen regionalt, har perspektivet allt mer kommit att bli globalt, och frågorna rört sig från lokal miljöpåverkan till ett globalt klimathot.

Klimat- och hållbarhetsperspektivet har likaså kommit att genomsyra allt fler politikområden. Städer och infrastruktur planeras med grön profil, stater ger ut gröna obligationer och regeringar uppmanas till ”grön budgetföring” (mer om det nedan).

Minska nettoutsläppen av växthusgaser

Från såväl politiska aktörer som näringslivet och intresseorganisationer talas det allt oftare också i termer som ”grön omställning”. Detta ska inte förstås som en planekonomisk term, där ekonomins omställning planeras centralt av staten, utan snarare som en förändring över tid på många områden; en slags överbyggnad. Konkret kan det handla om allt från byggmaterial till livsmedel till transportmedel, men en övergripande och sammanhållande tanke är att minska nettoutsläppen av växthusgaser som påverkar klimatet i riktning mot högre temperatur i atmosfären.

Agendan om en ”grön omställning” har i Sverige främst drivits från vänster- och miljöpartistiskt håll. I dag är det få som vänder sig aktivt mot agendan. Såväl EU som Kina har antagit mål om att inte ha några nettoutsläpp av växthusgaser inom 20–30 år. EU-kommissionens ordförande, den tyska kristdemokraten Ursula von der Leyen, ser under sin femårsperiod 2019–2024 som en prioritet att genomföra den europeiska ”gröna given” (European Green Deal). Denna innebär att EU, genom en handlingsplan, ska främja ett effektivt utnyttjande av resurser genom omställning till en ren, cirkulär ekonomi; återställa förlorad biologisk mångfald och minska föroreningarna; sträva efter att bli klimatneutralt till år 2050.

Klimatpolitisk handlingsplan

I Sverige antogs klimatlagen (2017:720) av riksdagen 2017 och trädde i kraft 1 januari 2018. Lagen lägger ett ansvar på regeringen att föra en politik som utgår från klimatmålen och att regelbundet rapportera om utvecklingen, bland annat genom att varje år presentera en klimatredovisning i budgetpropositionen och vart fjärde år ta fram en klimatpolitisk handlingsplan. De klimatpolitiska målen ska alltså samverka med budgetpolitiska mål.

I kölvattnet av coronakrisen har regeringen återkommande talat om ”grön återhämtning”, som en variant på ”grön omställning”. Liknande uttryckssätt syns hos OECD, som sedan december 2017 har drivit en agenda om ”grön budgetföring” (green budgeting), vilken under hösten 2020 har kopplats ihop med ekonomisk återhämtning. I den gröna budgetföringen ingår flera skatteaspekter. De viktigaste är enligt OECD att höja koldioxidskatter (mer relevant i länder som i dagsläget har låga sådana skatter), förändra energiskatter för att främja energiproduktion med låga klimatutsläpp och inkorporera miljö- och klimatpåverkan i konsekvensanalysen i skatteförslag.

De små och växande företagens perspektiv på grön omställning

De största hindren för småföretag att minska sina utsläpp av växthusgaser är affärsrelaterade, såsom ökade kostnader och brist på affärsnytta.

Ladda ner och läs hela rapporten som pdf.

Hållbarhet är en prioriterad fråga för svenska småföretag. En tilltagande medvetenhet och ökande förväntningar innebär nya krav från kunder och samhälle. I Företagarnas rapport Hållbarhet som konkurrensfördel – småföretagen ställer om ser vi att nästan nio av tio företagare anser att det är viktigt eller mycket viktigt för företag att ta samhällsansvar och bedriva ett aktivt hållbarhetsarbete. Förutom att ett hållbart företagande är starkt ansvarsdrivet (annan anledning i grafen nedan, vilket framgår av fritextsvar) bland företagen är det aktiva hållbarhetsarbetet till stor del affärsdrivet. Det är tydligt att företagen ser affärsnytta med sitt hållbarhetsarbete, där stärkt konkurrenskraft och ökad lönsamhet i kombination med ökade krav från kunder och samhälle är de främsta anledningar till företagens hållbara utveckling.

Figur 1. Vilka är de främsta anledningarna till att ni bedriver ert hållbarhetsarbete?

I rapporten framgår att klimat- och miljöåtgärder i den egna verksamheten är viktigt för företagen. Majoriteten av Sveriges företagare har ambitionen att minska sina utsläpp av växthusgaser och omkring hälften har redan vidtagit utsläppsminskande åtgärder.

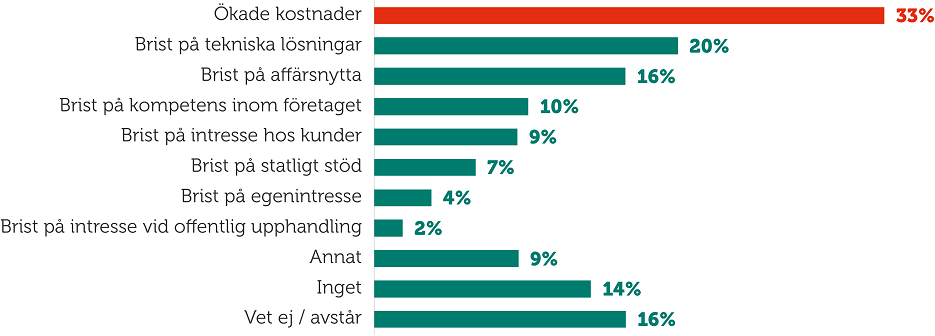

De största hindren för småföretag att minska sina utsläpp av växthusgaser är emellertid också affärsrelaterade, såsom ökade kostnader och brist på affärsnytta. Det visar på nödvändigheten av tydliga kommersiella incitament och drivkrafter för att stimulera klimatförbättrande insatser bland företagen. Brist på tekniska lösningar och på kompetens inom företag nämns också som starkt bidragande orsaker. Dessa faktorer ses som mer avgörande hinder för företagens insatser att minska utsläppen än brist på intresse hos kunder och vid offentliga upphandlingar.

Figur 2. Vilka av följande faktorer utgör de två största hindren för ert företag att minska era utsläpp av växthusgaser?

Småföretagen har en helt central roll att spela i omställningen till en hållbar utveckling och för att säkra svensk tillväxt långsiktigt. Som underleverantörer till de större bolagen, men även till följd av ökade krav från kunder och samhälle, har många mindre företag varit snabba med att erbjuda produkter och tjänster anpassade till höga hållbarhetskrav som bidrar till omställningen. Det är därmed viktigt att Sveriges klimatpolitiska ramverk, åtgärder och framtida insatser är förankrade i småföretagens verklighet. Det ska vara enkelt att göra rätt och bidra till minskad miljöpåverkan. Ökade kostnader och minskad konkurrenskraft för svenska småföretag riskerar därför att hindra och försena omställningen.

Grön skattepolitik

I omkring 40 år har skatterna använts som verktyg för att styra konsumtion i grön riktning i Sverige.

Ladda ner och läs hela rapporten som pdf.

Inom ekonomisk forskning brukar man tala om att en verksamhet kan ha externa effekter, det vill säga att den påverkar andra än de inblandade parterna. Föroreningar av miljö och klimatförsämrande utsläpp är exempel på sådana externa effekter som ofta lyfts fram i diskussionen om miljöskatter. Skatterna anses då kunna vara ett sätt att minska sådan verksamhet, eller se till att den skada de externa effekterna åsamkar räknas in i priset för verksamheten.

Den inflytelserike svenske nationalekonomen Erik Dahmén skrev redan 1968 i boken Sätt pris på miljön (SNS förlag) om att negativa miljöeffekter behöver räknas in i priset på verksamheter. Även om skadan kan vara svår att exakt siffersätta, framhåller Dahmén att en ungefärlig beräkning är bättre än ingen beräkning alls.

Olika slags miljöskatter

Det går att använda miljöskatter på olika sätt: för proportionerlig skadekompensation, som kassako för staten (fiskalt) eller handlingsdirigerande. I omkring 40 år har skatterna använts som verktyg för att styra konsumtion i grön riktning i Sverige.

Koldioxidskatten uppfattas allmänt som den effektivaste skatten för att minska klimatskadliga utsläpp, men den är samtidigt mycket högre i Sverige än bara nivån för att kompensera för klimatpåverkan (det sistnämnda brukar kallas polluter pays principle). Skatter som malus (fordonsskatten) i bonus malus-systemet och flygskatten är mindre effektiva ur klimatsynpunkt, eftersom de beskattar färdmedlet och inte utsläppet, och därför är de mer av fiskal karaktär – attraktiva intäktskällor för staten. Likaså är det svårt att se energiskatt som en miljöskatt när den tas ut på konsumtion av el oavsett hur elen har producerats (miljö- eller klimatskadlig energiproduktion kan motverkas genom skatt på det skadliga utsläppet). Omvänt finns skatter på till exempel svavel och bekämpningsmedel, som har en handlingsdirigerande funktion och är överlag kostnadseffektiva, men drar in mycket lite skattepengar. Flygskatten ska i någon mån vara handlingsdirigerande, diesel- och bensinskatterna likaså, samtidigt som det på andra sidan finns handlingsdirigerande subventioner (till exempel av elcyklar och solcellsinstallation).

Därtill finns gröna skatter som inte syftar till att förbättra eller minska försämring av klimatet, utan att göra det dyrare att försämra närmiljön. Skatt på plastprodukter (till exempel påsar, engångsartiklar, förpackningar m.m.) kan vara ett verktyg för att minska konsumtionen av sådana – och därigenom, är tanken, nedskräpningen i naturen med plast.

Avgifter och utsläppsrätter

Andra sätt att sätta pris på miljöpåverkan är till exempel avgifter (som definieras av att de medför en skyldighet till motprestation), och utsläppsrätter. Det första internationella systemet för handel med utsläppsrätter, och troligen det mest kända, är EU:s ETS (emissions trading system). ETS trädde i kraft 2005 och gäller i hela EU samt även Island, Liechtenstein och Norge. I systemet sätts ett tak på mängden växthusgaser som kan släppas ut av de verksamheter som ingår. Taket sänks över tid. Företag tilldelas eller får köpa utsläppsrätter, som sedan kan handlas med. Under de första åren delades utsläppsrätterna ofta ut gratis, och utsläppsrätter för mer utsläpp delades ut än de faktiska utsläppen. Sedermera utvidgades systemet till fler sektorer, mängden utsläpp per utsläppsrätt sänktes och handeln med utsläppsrätter växte. Om ett företag släpper ut mer än dess utsläppsrätter medger ett givet år, medför det böter. Handelssystemet innebär ett incitament för företag som har utsläppsrätter att sänka sina utsläpp, och därmed kunna sälja överskjutande utsläppsrätter. EU ETS är nu inne i sin tredje handelsperiod och inför den fjärde perioden (2021–2030) ska systemet skärpas för att bidra till EU:s klimatpolitiska ambitioner.

Utsläppsrätter som kan köpas och säljas har bland annat fördelen att de är tillämpliga på ett större område (skatter är nationella), mängden som delas ut för en viss sorts utsläpp kan varieras och det finns en närmare koppling mellan utsläppsminskning och ekonomisk nytta för den enskilda utsläpparen. Nackdelar är att de kräver mer administration, och att prissättningen kan vara svår att göra vid initial tilldelning.

Klimatförbättrande skatter

Nylig forskning pekar på att koldioxidskatten är en av de mest effektiva skatterna – kanske den mest effektiva – för att dels räkna in kostnaden för klimatpåverkande utsläpp i priset på verksamheter, dels att styra verksamheter bort från koldioxidutsläpp. Koldioxidskatten bestäms nationellt och Sverige har den högsta skattesatsen i världen, på 1 190 kronor per ton utsläppt koldioxid. När koldioxidskatten infördes 1991 var skattesatsen 250 kronor. Koldioxidskatter infördes vid samma tid i bland annat Finland (1990, först i världen) och Danmark (1992).

Ekonomerna Gustav Martinsson och Per Strömberg visar i en nylig rapport för SNS att utformningen av prissättningen av koldioxidutsläpp är avgörande för incitamenten för omställning. Det är inte storleken på skattebetalningen som har betydelse, enligt forskarna, utan marginalskatten på koldioxidutsläpp: ett högre pris på att släppa ut ett ytterligare kilo koldioxid är associerat med minskade koldioxidutsläpp per omsatt krona. Effekten under perioden 1990–2015 för svenska tillverkningsföretag var sådan att en höjning av marginalskattesatsen för att släppa ut ett kilo koldioxid med 1 procent var associerad med en minskning av koldioxidintensiteten i verksamheten med 3,4 procent.

Omvänt kan en verksamhet ha en positiv klimateffekt om den minskar mängden koldioxid i atmosfären. Exempel på sådan verksamhet är avskiljning och lagring av koldioxid (CCS) respektive avskiljning och användning av koldioxid (CCU), tekniker som minskar mängden koldioxid i atmosfären. Skog fångar och binder koldioxid naturligen, varför skogsplantering bör uppmuntras, till exempel genom en negativ koldioxidskatt. Även inom jordbruket finns möjligheter att förändra markanvändningen i riktning mot ökad lagring av koldioxid i marken. Sådana verksamheter innebär positiva externa effekter, och bör utifrån resonemanget om koldioxidskatt på utsläpp gynnas genom skattesystemet. Det kan beskrivas som att sådan verksamhet ska beläggas med en negativ skatt. SNS konjunkturråd föreslog i sin årsrapport 2020 inte en negativ skatt, utan att insamling och lagring av koldioxid bör finansieras med en ”lagringspeng”, med syfte att täcka en del av skillnaden mellan ETS-priset på utsläpp och priset med Sveriges koldioxidskatt.

Grön skatteväxling i teori och praktik

Ju svårare ett miljöproblem är att åtgärda, desto mer stabil är det som skattebas, men desto mindre effekt på miljöproblemet ger skatten.

Ladda ner och läs hela rapporten som pdf.

Så gott som alla förslag om skattereformer innehåller någon variant av höjda skatter på miljöskadliga verksamheter. Det är politiskt närmast riskfritt – ingen vill försvara miljöförstöring – och signalerar ansvarstagande och långsiktighet. MP, KD, C, L och delvis M och V förordar alla höjda miljöskatter, i de flesta fall genom så kallad grön skatteväxling, där höjda miljöskatter ”växlas” mot sänkta skatter på andra områden – oftast föreslås arbetsinkomster.

Begreppet grön skatteväxling har använts mer återkommande sedan 1990-talet. I flera europeiska länder fördes vid den tiden fram teorier om hur man kunde uppnå en “dubbel vinst” genom grön skatteväxling: bättre fungerande skattesystem genom sänkta skatter som gynnade sysselsättning, och positiva miljöeffekter genom gröna skatters funktion som ekonomiska styrmedel.

Skatteväxlingsutredningen

1994 tillsatte regeringen Skatteväxlingsutredningen, med uppdrag att analysera de miljöstyrande inslagen i skattelagstiftningen. EU-kommissionen och Rådet hade i december 1993 antagit en vitbok om tillväxt, konkurrenskraft och sysselsättning, i vilken behovet av sänkta skatter på arbete ur tillväxtperspektiv hade betonats. Ett sätt att göra sådana skattesänkningar intäktsneutrala för staten som pekades ut var ökade miljöskatter.

I direktiven till utredningen definierades skatteväxling som “en offentligt-finansiellt uthållig övergång till ökad skatt på miljöfarlig verksamhet och förbrukning av ändliga resurser till förmån för sänkt skatt på arbete”. Sådan skatteväxling ska enligt direktiven uppnå effektivitetsvinster genom att samhällskostnader för negativ miljöpåverkan beläggs med ett pris på liknande sätt som andra produktionskostnader, och genom minskade skattekilar på arbete.

Frågan är dock om man ska höja de fiskala eller handlingsdirigerande miljöskatterna i en sådan skatteväxling. Skatteväxlingsutredningen konstaterade att ju svårare ett miljöproblem är att åtgärda, desto mer stabil är det som skattebas, men desto mindre effekt på miljöproblemet ger skatten.

“Uppgiften som ligger framför oss är med andra ord att steg för steg ställa om våra system på alla samhällsområden. Det förutsätter att vi är beredda att genomföra omfattande förändringar. Hotet om klimatförändringar kommer att kräva fortsatta, stora reduktioner av koldioxidutsläpp. En utveckling mot ett mer ekologiskt hållbart samhälle kan bl a stimuleras genom att samhället ställer upp regler för marknaden, vilka bygger in miljöhänsyn i beslutsfattandet. En ökning av de energi- och miljörelaterade skatterna, som växlas mot en minskning av skatten på arbete, kan därvid vara ett viktigt och kraftfullt redskap. Att byta snedvridande skatter mot rättvridande leder till effektivare hushållning. Ekonomiska styrmedel, till exempel miljörelaterade skatter, är ett sätt som visat sig effektivt för att driva utvecklingen åt rätt håll.”

Miljöskatter har olika mått av stabilitet

Om minskad skatt på arbete eller företagande är bra i sig för samhällsekonomin och tillväxten, vilket Företagarna anser, borde en sådan skattesänkning inte behöva ”kompenseras” med höjd skatt på något annat. Ur statiskt statsfinansiellt perspektiv behöver dock de uteblivna skatteintäkterna täckas på något annat skatteområde, om växlingen ska vara intäktsneutral. Riksrevisionen har till exempel nyligen framhållit att regeringens långsiktiga beräkningar av intäkterna från energi- och koldioxidskatterna inte tar tillräcklig hänsyn till att dessa intäkter successivt minskar när människor väljer alternativ för resor, transporter och uppvärmning med mindre klimatpåverkan.

För att växlingen också ska vara hållbar statsfinansiellt måste den skattebas vars skattenivå höjs vara stabil. Miljöskatter har olika mått av stabilitet, beroende på vilka beteendeförändringar de leder till. Det kan därför bli svårt att försöka både handlingsdirigera och skattebasstabilisera i en grön skatteväxling. Man kan säga att en bra miljöskatt är en dålig skatt ur statens perspektiv. Höjer man en skatt som slår mot företag och tillväxt, t.ex. energiskatt, eller en skatt som är på en lättrörlig bas, t.ex. kemikalieskatt, riskerar en sådan växling att vara underfinansierad. (Detta är negativt ur statsfinansiellt perspektiv, men ur företagens och skattskyldigas perspektiv behöver inte en ”underfinansierad” skattesänkning vara dåligt – företag och individer får fortfarande behålla mer av sina pengar.)

Gröna skatteförslag de senaste två mandatperioderna

Flera av de gröna skatter som införts under de senaste åren har brister.

Ladda ner och läs hela rapporten som pdf.

- Skatt på plastpåsar

- Flygskatt

- Elektronikskatten

- Bonus Malus

- Skattesatser för bensin och diesel

- Skatt på avfallsförbränning

- Skattereduktion vid installation av grön teknik

Skatt på platspåsar

Sedan den 1 maj 2020 har Sverige en punktskatt på plastpåsar. Den som yrkesmässigt tillverkar eller importerar skattebelagda plastpåsar är skattskyldig, där skatt tas ut med 3 kronor per plastpåse vilket innebär att en ”vanlig” plastpåse i detaljhandeln kostar omkring 6–7 kronor för konsumenten. För mindre plastpåsar, exempelvis frukt- eller grönsakspåsar, är skatten 30 öre per plastpåse.

Företagarna instämmer i vikten av att minska plastens negativa miljöpåverkan, genom t.ex. nedskräpning i naturen. Det råder dock osäkerhet om hur omfattande denna påverkan av just plastpåsar är i dag. I promemorian som föranlett lagstiftningen anges att den nuvarande förbrukningsnivån av påsarna ”leder till stor nedskräpning” och att plastpåsar ”är en av de vanligaste skräpfraktionerna som återfinns vid skräpmätningar på stränder och i stadsmiljö”, men ingen statistik presenteras för att underbygga dessa påståenden. En hänvisning görs till Skräprapporten 2017, om att drygt sex plastpåsar per 100 meter strand hittas, men i Skräprapporten 2018 har den siffran minskat till 3,3. Samtidigt hamnar plastpåsar bara på plats sju av de tio vanligaste typerna av skräp längs stränder enligt samma rapport; fyra andra sorters plastprodukter är vanligare förekommande (fimpar med filter, ”övrig plast”, godis-/glass-/matförpackningar, plastbestick/sugrör). Ur miljövårdssynpunkt är det därför svårt att motivera skatt på just plastpåsar med de argument som anförts vid införande av skatten.

Kontraproduktivt

Skatten kan dessutom ses som kontraproduktiv då alternativen till plastpåsar kan vara sämre för klimatet än de påsar som beskattas. En sammanställning från Naturvårdsverket, TV4, Expressen, Råd & Rön och Ekocentrum visar att en vanlig plastpåse har lägst miljöpåverkan av de olika påsarna om den även används som soppåse och sedan bränns upp, och att en tygpåse av bomull behöver användas 7 100 gånger för att komma ner i plastpåsens nivå av klimatpåverkan.

Plastpåseskatten kan ursprungligen härledas till EU:s beslut om att begränsa förbrukningen av plastpåsar genom det så kallade förpackningsdirektivet. Målet som kommunicerats från EU är att förbrukningen av plastpåsar för år 2019 skulle begränsas till 90 påsar per person och år, med en fortsatt minskning ner till 40 påsar per person år 2025. När förslaget om en skatt på plastpåsar presenterades hösten 2019 utgick regeringen från Naturvårdsverkets rapportering om att förbrukningen för 2018 var 102 påsar per person och 114 påsar för året dessförinnan. Dessa siffror har i efterhand reviderats till 83 påsar för år 2017 och 77 påsar för år 2018. Sverige hade alltså redan 2017 uppnått EU:s mål.

Svenskarna förbrukar helt enkelt inte plastpåsar i den utsträckning som regeringen hade i sitt beslutsunderlag när den införde skatten.

Företagarna kan av dessa skäl inte se att plastpåseskatten leder till förbättringar för miljö och klimat på totalen. Däremot är det sannolikt att ett ökat pris på plastpåsar kommer att medföra fortsatt minskad efterfrågan på dessa, vilket är syftet med det EU-direktiv som ligger till grund för skatten.

Flygskatt

Sedan den 1 april 2018 har Sverige en nationell flygskatt, där en avståndsbaserad skatt tas ut för varje passagerare (över två års ålder) under en kommersiell flygning som avgår från en svensk flygplats. Det flygbolag som utför flygresan är skattskyldig och skatten tas ut med olika nivåer beroende på slutdestination. Vid införandet av skatten beskattades en flygresa inom Europa med 60 kronor per biljett och övriga resor med 250 eller 400 kronor per biljett. Nivåerna har sedan skattens införande höjts genom en årlig indexering och inför årsskiftet 2020/2021 höjdes skatten med 19 procent jämfört med nivåerna för 2019. En flygresa ska därmed beskattas med 75, 314 eller 502 kronor per passagerare beroende på slutdestination.

Sverige är till ytan EU:s tredje största land och inget annat land i unionen har lika långt mellan landsändarna som vi har. Företag utanför storstäderna är ofta direkt beroende av flyget för att snabbt kunna möta kunder och leverantörer och knyta affärsförbindelser i en allt snabbare och allt mer globaliserad värld. Sverige har en på många håll eftersatt infrastruktur, inte minst vad gäller järnvägsnätet, som leder till längre res- och transporttider och förseningar.

Att kunna transportera människor och varor på ett snabbt och enkelt sätt oavsett var i landet en utgår från är därför viktigt för såväl ekonomiska som sociala ändamål. I detta avseende har övriga färdmedel svårt att konkurrera med flyget. Ett utvecklat och hållbart transportsystem, där fokus riktas mot att minska utsläppen, bidrar till ökad tillgänglighet i hela landet och ökad livskvalitet. Tillgängligheten är även avgörande för ökat välstånd och för den regionala utvecklingen. För det svenska näringslivet och företagandet är tillgången till flyget, både in- och utrikes, avgörande för att kunna vara konkurrenskraftig i en global ekonomi.

Tvivelaktig klimatnytta

Det svenska in- och utrikesflyget står för omkring fem procent av våra totala koldioxidutsläpp. Flyget behöver minska sin klimatpåverkan men flygskatten är i detta avseende inte rätt verktyg. Dess klimatnytta är tvivelaktig, eftersom skatten är avståndsbaserad och inte ger incitament för ett byte från fossilt till förnybart bränsle, samtidigt som den hämmar svenskt näringslivs tillgänglighet och konkurrenskraft. Minskad klimatpåverkan och i förlängningen ett fossilfritt flyg behöver fokusera minskade utsläpp, inte resandet i sig. Ett bränslebyte i kombination med den teknikutveckling som sker spelar en avgörande roll. I dag ingår dessutom det svenska flyget i EU:s utsläppshandel och från och med 2021 även i det globala klimatkompensationssystemet CORSIA. Därför bör följande åtgärder ersätta den nuvarande flygskatten.

- Bränslebyte i form av införande av reduktionsplikt för flyget enligt utredningen Biojet för flyget. En reduktionsplikt förpliktigar drivmedelsleverantörer att minska utsläppen genom användning av biodrivmedel i flygfotogen. (Se vidare resonemang kring reduktionsplikt för flyget i rapportens del 3.)

- Miljöstyrande start- och landningsavgifter, där en differentiering av avgifter baseras på flygplanens klimatpåverkan genom exempelvis flygplansmodell, registreringsår eller internationell koldioxidstandard.

- Omförhandling av internationella avtal som idag inte tillåter beskattning av flygbränsle. För att minska utsläppen från flygsektorn bör inte fossilt flygbränsle vara skattebefriat. På samma sätt som koldioxidskatten varit framgångsrik för styrningen mot utsläppsminskningar inom andra sektorer kan beskattning av flygbränsle bidra med minskade utsläpp även inom flygsektorn.

Elektronikskatten

Sverige har sedan juli 2017 en nationell skatt på kemikalier i viss elektronik, vars syfte har varit att minska förekomsten av farliga ämnen (enkelt uttryckt så kallade ”flamskyddsmedel”) i natur och hemmiljö. De varor som träffas av skatten är i dag hemelektronik och vitvaror. Skatten som ska betalas per vara beräknas utifrån produktens vikt och det finns ett maximalt belopp för hur mycket skatt som en vara kan åläggas. Sedan elektronikskattens införande har det maximala skattebeloppet per vara höjts med 37,5 procent, till ett belopp om 440 kronor.

Elektronikskatten har medfört en omfattande administrativ börda på mindre företag samtidigt som den har lett till en snedvriden konkurrens till fördel för utländska försäljare av produkterna. Eftersom utländska försäljare inte omfattas av skatten kan svenska konsumenter enkelt och snabbt genom e-handel få samma varor levererade till sig från andra länder, både inom och utanför EU. Detta har drabbat elektronikbranschen och återförsäljare mycket hårt, där Handelns Utredningsinstitut räknar med att skatten innebär upp till 1 500 förlorade arbetstillfällen i Sverige.

Kostar mer än den smakar

För att rätta till den konkurrenssnedvridning som uppstått har regeringen därför lagt fram förslag på att även utländska försäljare (EU-land samt tredjeland) ska omfattas av kemikalieskatt på viss elektronik. Hur marknadskontroll, tillsyn av regelefterlevnad samt indrivning av skatt från utländska företag ska gå till är mycket oklart. Skatteverket saknar möjligheten att upptäcka försäljning av skattepliktiga varor i de fall då en aktör inte själv rapporterar in försäljningen. Givet de omfattande informationsinsatser som behöver genomföras och den ökade administration som åläggs Skatteverket genom marknadskontroll, tillsyn av regelefterlevnad samt indrivning av skatt från utländska företag är offentligfinansiella effekter och utvidgningens träffsäkerhet mycket osäker. Risken är överhängande att skatten fortsätter kosta mer än den smakar och att den dessutom kan utgöra hinder för EU:s fria rörlighet samt innebära försämrade handelsrelationer med länder utanför unionen.

Redan i dag är många kemikalier förbjudna och alternativ till de farliga flamskyddsmedlen finns. För att undvika nationella särbeskattningar och utvidgningar bör istället de farliga kemikalierna förbjudas, vilket bör genomföras genom skärpt lagstiftning i Reach-förordningen och RoHS-direktivet. Elektronikskatten bör därför helt och hållet slopas.

Bonus Malus

Inrikes transporter står för omkring en tredjedel av våra totala utsläpp av växthusgaser och Sverige har därför etablerat ett etappmål för transportsektorn som innebär att utsläppen av växthusgaser från inrikes transporter ska minska med minst 70 procent senast år 2030 jämfört med år 2010.

Utsläppen från transportsektorn behöver minska och andelen förnybart drivmedel måste öka. I detta arbete ligger stort fokus på styrmedel som bonus malus-systemet, reduktionsplikten och skatt på bensin och diesel.

Bonus malus-systemet infördes år 2018 för att bidra till omställningen av den svenska fordonsflottan. Genom en incitamentsstruktur erhåller bilar med låga eller inga koldioxidutsläpp en bonus vid köptillfället medan bilar med högre utsläpp får en förhöjd fordonsskatt (malus) i tre år från det att fordonet blir skattepliktigt första gången. Gränsen för att erhålla bonus sänks under 2021 till 60 gram koldioxid/ kilometer från dagens 70 gram koldioxid/kilometer, och under året ska även maxbeloppet för bonusen höjas från 60 000 kronor till 70 000 kronor. Tanken är alltså att systemet ska styra konsumenten att investera i nollutsläppande bilar i stället för bensin- och dieselbilar.

Bonus malus-systemet är i detta avseende en bra modell i grunden, men det är i dagsläget utformat på ett ineffektivt och orättvist sätt. Inför den förstärkning och förenkling av systemet som aviserats i både januariavtalet och i 2021 års budget anser vi att systemet ska vara kostnadsneutralt så att bilägare inte överbeskattas på det sätt som de blir i dagens system. Systemet ska inte vara överfinansierat, utan fordonsskatten (malus) ska enbart finansiera bonus. Systemet bör dessutom vara baserat på livscykelanalyser för att få en mer rättvis bild av bilarnas klimatpåverkan och således en mer rättvis uppdelning i systemet.

Transportnyttan vägs inte in

För att göra systemet mer rättvist borde dagens bonus malus-system ta större hänsyn till att det i dag till stor del är möjligt att ersätta fossila drivmedel med biodrivmedel i befintliga motorer. Exempelvis dieselbilar som körs på 100 procent förnybar biodiesel belastas med malus, trots att dessa bilar har mycket lågt utsläpp av koldioxid. Detta gäller även så kallade flexifuel-bilar som drivs på etanol, vilka inte erhåller den bonus som ges till gasbilar. Det borde därför införas en möjlighet att, genom redovisning, göra avdrag på fordonsskatten vid tankning av förnybara drivmedel.

Vidare bör även transportnyttan vägas in. I dag behandlas personbilar och lätta lastbilar i samma system vilket särskilt missgynnar fordon som används av olika serviceverksamheter, exempelvis hantverkare och distributionsföretag, eftersom de generellt är både tyngre och större än personbilar. Personbilar och lätta lastbilar har olika användningsområden, men eftersom de behandlas i samma system kommer de lätta lastbilarna ofta vara på malus-sidan i systemet – även om de är betydligt mer miljöanpassade än andra likvärdiga modeller. Det är därför nödvändigt att upprätta ett parallellt system för denna fordonskategori, där fordon med samma användningsområde jämförs med varandra, och därefter kan bonus respektive malus räknas ut.

Bland de åtgärder där företagen ser störst möjligheter att minska sina utsläpp finner vi framför allt åtgärder kopplade till transporter. Val av tjänstebil samt inköp av godstransporter och egna godstransporter är framträdande bland identifierade åtgärder. Samtidigt anser företagen att ökade kostnader är det största hindret för minskade utsläpp i verksamheten. Rapporten visar även att nästan samtliga företagare förväntar sig ökade krav på utsläppsminskningar från staten i form av regleringar och skatter. Samtidigt är det knappt hälften av företagen som upplever att de har beredskap att möta dessa ökade krav.

Den låga beredskapen hos företagen att kunna möta ökade krav kombinerat med omställningshinder i form av ökade kostnader medför att det krävs en helhetssyn på området så att ökade kostnader i form av flera olika styrmedel inte hindrar företagen från att ställa om. Ett eget system för lätta lastbilar hade underlättat mer klimatsmarta val när företagen investerar i ett nytt fordon eftersom dagens bonus malus-system med höga fordonsskatter för just dessa fordon riskerar göda begagnatmarknaden och dämpa nybilsförsäljningen.

Reduktionsplikten är ett viktigt verktyg för att ställa om fordonsflottan och bidra till att Sverige når målet om 70 procent minskade växthusgasutsläpp från inrikes transporter år 2030. I kombination med andra styrmedel ämnade att snabba på omställningen från fossildrivna fordon till mer miljövänliga fordon (och på sikt en fossilfri fordonsflotta) blir fordonsägande allt mer kostsamt. Inte minst för de många företagare som är helt beroende av transporter i sin verksamhet. När det nu finns en kontinuitet i reduktionsplikten, där nivåerna under kommande år ska trappas upp, kan den tillsammans med ett eget bonus malus-system för lätta lastbilar på ett mer effektivt och rättvist sätt ställa om fordonsflottan.

Skattesatser för bensin och diesel

Sedan 1995 ska en årlig omräkning ske av såväl koldioxid- som energiskattesatserna på bensin och diesel med förändringar i konsumentprisindex (KPI). Syftet med indexeringen är att realvärdesäkra skattesatserna. Sedan den 1 januari 2016 beaktas även utvecklingen av bruttonationalprodukten (BNP) vid den årliga omräkningen, vilket sker genom ett schabloniserat årligt tillägg om två procentenheter till KPI-omräkningen.

Den 1 juli 2018 infördes en reduktionsplikt för inblandning av biodrivmedel i bensin och diesel, vars syfte är att skapa långsiktiga spelregler för hållbara biodrivmedel och på sikt nå en fossilfri fordonsflotta. Reduktionsplikten innebär skyldighet att minska utsläppen av växthusgaser från bensin och diesel genom inblandning av biodrivmedel och därmed kostnadseffektivt minska växthusgasutsläppen från vägtransporter med hjälp av hållbart producerade biodrivmedel. Reduktionsplikten trappas upp över tid, vilket bedöms leda till högre pumppriser. Anledningen till ökade pumppriser är bland annat de högre produktionskostnader som råder för biodrivmedel jämfört med deras fossila motsvarigheter.

Brist på helhetssyn

Sedan reduktionsplikten infördes har beräkningen av skattesatserna för bensin och diesel varit föremål för kompromisser i budgetarbetet. 2021 ska BNP-indexeringen av skatten på bensin och diesel pausas, vilket följer av att regeringen och dess samarbetspartier Centerpartiet och Liberalerna vill möta prisökningen till följd av reduktionsplikten. Liknande beslut togs under september 2019, då skatten på bensin och diesel sänktes för att möta prisökningen till följd av att den vid tillfället pausade BNP-indexeringen åter skulle träda i kraft den 1 januari 2020.

Höga priser på drivmedel försämrar konkurrenskraften och möjligheterna att verka i hela landet, särskilt på lands- och glesbygd. Den låga beredskapen hos företagen att kunna möta ökade krav kombinerat med omställningshinder i form av ökade kostnader, som beskrivits i tidigare avsnitt, medför att det krävs en helhetssyn på området så att ökade kostnader i form av flera olika styrmedel inte hindrar företagen från att ställa om. Det är därför viktigt att den årliga beräkningen av skattesatserna på bensin och diesel hittills tagit reduktionspliktens påverkan på pumppriserna i beaktande. Detta är dock ett resultat av politiska kompromisser och vi ser ett stort behov av förutsägbarhet på detta område. Därför vore det rimligt att helt och hållet avskaffa BNP-indexeringen i stället för att fortsätta med tillfälliga lösningar och kompromisser.

Skatt på avfallsförbränning

En skatt på avfallsförbränning infördes 1 april 2020, med syfte att stimulera återvinning och återanvändning genom att göra det dyrare att lämna material till förbränning. Förslaget fanns med som en punkt i januariöverenskommelsen. Utredningen bakom förslaget påtalade dock själv att skatten snarare enbart kommer att innebära ökade kostnader för förbränningsanläggningarna, än dem som lämnar ifrån sig materialet.

Förbränningsanläggningarna som tar emot avfallet bedöms i stor utsträckning inte kunna övervältra kostnaderna på sina kunder, och får därmed själva stå för kostnaderna. Det vore därför rimligare att öka trycket på dem som genererar avfallet till att öka sin produktion av produkter som är återvinnings- samt återanvändbara, genom exempelvis ett producentansvar. Det skulle på ett bättre sätt stimulera producenterna att göra andra val av exempelvis material.

Miljö- och klimatnytta?

Dessutom bör ytterligare en aspekt vägas in. I förbränningen av avfallet produceras fjärrvärme och el samtidigt. Skatten medför ökade kostnader för anläggningarna, vilket leder till ökad kostnad för just fjärrvärme, som kunderna då har incitament att välja bort till förmån för andra alternativ, så som värmepumpar. Detta kan då leda till ytterligare effektbrist i elnätsinfrastrukturen när fjärrvärmen som inte drivs av el väljs bort till fördel för eldriven uppvärmning.

Det är svårt att se hur avfallsförbränningsskatten uppfyller miljö- och klimatpolitiska syften, utan den framstår som en i huvudsak fiskalt motiverad skatt.

Skattereduktion vid installation av grön teknik

I syfte att främja privatpersoners installation i småhus eller ägarlägenheter av solceller, laddplatser för elbilar och system för lagring av egenproducerad elenergi, infördes 1 januari 2021 en skattereduktion för sådan installation. Skattereduktionen hanteras enligt en fakturamodell, i likhet med ROT- och RUT- avdragen, och omfatta upp till 50 000 kronor per år.

Denna skattereduktion ersätter de tidigare gällande investeringsstöden för installation av denna typ av grön teknik. När förslaget remissbehandlades tog några remissinstanser upp invändningen att denna typ av stöd bör hanteras i statsbudgetens utgiftssida, inte dess intäktssida (dvs. skattesystemet). Inga invändningar mot själva syftet med skattereduktionen redovisades dock i budgetpropositionen.

Regeringen framhöll att det ökade intresset för att installera dylik teknik de senaste åren har gjort att ansökningarna överträffat de anslagna budgetmedlen.

Skattereduktionen är inte del av den gröna skatteväxlingen uttryckligen, men nämns i punkt 35 i januariöverenskommelsen. Då reduktionen riktar in sig på att främja användningen av grön teknik, kan det sägas vara ett vettigt verktyg för just en teknikdriven omställning. Liksom med ROT- och RUT-tjänster kan det finnas skäl för regeringen att framgent inkludera även andra typer av småskalig klimatvänlig elproduktion i reduktionen.

Utredningar och kommande förslag

Flera nya förslag på gröna skatter har tagits fram.

Ladda ner och läs hela rapporten som pdf.

- Reduktionsplikt för flyget

- Kemikalieskatt på kläder och skor

- Skatt på engångsartiklar

- Avståndsbaserad vägslitageskatt för tunga transporter

Reduktionsplikt för flyget

Regeringen gav i februari 2018 en särskild utredare i uppdrag att analysera hur flygets användning av hållbara biobränslen kan främjas för att minska utsläppen. Enligt kommittédirektivet uppdrogs utredaren att analysera hur flygets användning av hållbara biobränslen med hög klimatprestanda kan främjas för att bidra till övergången till ett fossilfritt energisystem och minskad klimatpåverkan, att vid behov föreslå hur det eller de styrmedel som är lämpligast för att minska flygets utsläpp genom användning av hållbara biobränslen bör utformas och att bedöma vilken inblandning av biobränsle som är rimlig att uppnå när styrmedel som utredningen föreslår ska träda i kraft med hänsyn till tillgång och pris på sådana bränslen samt efterfrågan i andra sektorer. Enligt budgetpropositionen för 2021 ska en reduktionsplikt för flyget enligt förslagen i utredningen träda i kraft tidigast i juni 2021. Utredningen har nu lagrådsremitterats och ska enligt förslag införas den 1 juli 2021.

Som ett steg i att ersätta den nuvarande svenska flygskatten är det positivt att regeringen nu inför en reduktionsplikt för flyget som kan ge en långsiktighet för drivmedelsproducenterna att förhålla sig till och som samtidigt ger incitament att investera i anläggningar, produktion och distribution av bioflygbränsle.

Reduktionsplikten ska i ett första skede gälla från 2021 till 2030, med succesivt ökande reduktionsnivåer för att vi ska kunna nå våra klimatpolitiska mål. Nivåerna behöver också ta hänsyn till att tillgången av, och en hållbar produktion av, biojetbränsle kan mötas. Den inblandning som är aktuell för flygfotogen är HVO (vegetabilisk olja och animaliska fetter), där Sverige i dag står för en mycket liten del av produktionen. Reduktionsplikten ska inte bli en belastning på klimatet och då krävs en intensifiering av tillvaratagandet av de restprodukter som finns inom exempelvis skogs- och jordbruksindustrin, samt goda förutsättningar för biojetproduktion i Sverige. Kostnaden för att uppfylla plikten blir därmed låg till en början och stiger allt eftersom högre krav på inblandning träder i kraft.

Kemikalieskatt på kläder och skor

Under våren 2020 presenterades utredningen Skatt på modet vars uppdrag varit att föreslå hur en skatt på kemikalier i kläder och skor kan utformas, med syftet att minska förekomsten av eller risken för exponering och spridning av miljö- och hälsofarliga ämnen från kläder och skor. Utredningens förslag är att skatt ska betalas för alla kläder och skor med 40 kronor per kilogram av den skattepliktiga varans nettovikt. Den skattskyldige får göra ett avdrag med 95 procent om varan inte innehåller några av de särskilt farliga ämnen som anges. Skatten föreslås träda i kraft den 1 april 2021, men med anledning av coronapandemin har införandet skjutits upp till 2022.

Företagarna bedömer dock att skatten saknar motivering och precision för att uppnå sitt uttalade syfte. Omkring 84 procent av alla kläder och skor som omfattas av skatten saknar helt de kemikalier som skatten vill fasa ut. Eftersom skatten ämnar vara miljöstyrande är det ologiskt att företagare alltid kommer betala minst fem procent i skatt (eftersom avdrag kan medges upp till 95 procent) på kläder och skor oavsett om varorna innehåller de oönskade kemikalierna eller inte. Företagen måste dessutom själva redovisa avsaknad av kemikalier för att kunna göra avdrag på skatten. Den administrativa bördan blir därmed omfattande.

Avsaknad av precision och kostnadseffektivitet var en bidragande faktor till att den så kallade kemikalieskatteutredningen, som presenterades 2015, valde att inte lägga fram förslag gällande kemikalieskatt på kläder. Utredningen förklarade då beslutet med att en skatt som träffar varor som till omkring 90 procent inte innehåller farliga kemikalier, med omfattande administrativa kostnader för de skattskyldiga, inte gick att motivera.

Det är kontraproduktivt att beskatta den som gjort ett aktivt val att ställa om till mer miljövänliga alternativ. Det är därför principiellt viktigt att fullt avdrag, vid ett eventuellt införande av skatten, ska kunna ges för de varor som inte innehåller de oönskade kemikalierna.

För vissa av de angivna kemikalierna saknas dessutom standardiserade mätmetoder för att kunna fastställa om eller på vilken nivå som skatteuttag ska ske. Går det inte att säkerställa rätt nivå på skatten blir den svår att tillämpa och efterleva.

Utredningen har studerat två andra kemikalieskatter under arbetets gång: en dansk skatt på varor som innehåller PVC och ftalater (den så kallade PVC-skatten) samt den svenska kemikalieskatten på elektronik. Den danska PVC-skatten avskaffades den 1 januari 2019 med anledning av nya regleringar gällande användning av PVC och ftalater på EU-nivå, vilket gjorde den danska lagstiftningen obsolet. Dessutom ansågs de administrativa kostnaderna för företagen inte motsvara skattens funktion som styrmedel.

Den svenska kemikalieskatten på elektronik har medfört en omfattande administrativ börda på mindre företag samtidigt som den har lett till en snedvriden konkurrens till fördel för utländska försäljare av produkterna. Denna negativa konkurrenssituation för svenska företag har föranlett förslag om att även utländska försäljare (EU-land samt tredjeland) ska omfattas av kemikalieskatten på viss elektronik.

Hur marknadskontroll, tillsyn av regelefterlevnad samt indrivning av skatt från utländska företag ska gå till är mycket oklart. I likhet med det förslag som lagts för elektronikskatten föreslås samma upplägg för skatten på kläder och skor. Risken är uppenbar att utformningen av skatten försvårar internationell handel och därmed utgör ett handelshinder, vilket gör skattens utformning oförenlig med EU:s regler för den inre marknaden.

Avskaffandet av den danska PVC-skatten tillsammans med erfarenheterna av den svenska elektronikskatten borde stämma till eftertanke kring det fortsatta behandlandet av förslaget om skatt på kläder och skor. För att undvika försämring av näringslivets konkurrenskraft genom en nationell särreglering vore det istället fördelaktigt med en mer EU-gemensam kemikaliepolitik. För att fasa ut de oönskade kemikalierna bör därför arbetet fokusera på ett EU-förbud av kemikalierna som föreslås omfattas av skatten. Företrädesvis sker detta genom skärpningar i Reach-förordningen. Det skulle ha en miljöstyrande effekt på produktion och konsumtion på en betydligt större marknad än enbart den svenska, istället för att öka kostnaderna och den administrativa bördan för svenska företag.

Vissa av de angivna ämnena är dessutom redan förbjudna i befintlig lagstiftning och flera av de ämnen som omfattas av skatten är sedan tidigare föreslagna att omfattas av Reach-förordningen. För att undvika dubbelreglering av dessa ämnen och att företagen inte påtvingas onödig administration krävs därför en uppföljning av de ämnen som föreslås omfattas av kemikalieskatten.

Vidare har utredningen inte kunnat bedöma huruvida skatten är samhällsekonomiskt motiverad. Det framgår av utredningens konsekvensanalys att det finns omkring 9 000 kläd- och skohandlare i Sverige. Skatten bedöms leda till omkring 700 färre arbetstillfällen i branschen och en påskyndad nedläggning av omkring 100 företag. Dessa antaganden är beräknade utifrån att företagen fullt ut kan överföra kostnaden för skatten till konsumenterna, vilket inte är en självklarhet. Det är även antaganden som gjorts innan coronavirusets utbrott, vars framfart inneburit radikalt minskade marginaler och oförutsägbara framtidsutsikter. I en analys gjord av forskningsinstitutet HUI Research konstateras dessutom att utredningens antaganden är i underkant – minst 900 arbetstillfällen går förlorade och 150 butiker tvingas lägga ned. Av de företag som kommer finns kvar beräknas analyskostnaderna i många fall uppgå till samma summa som den förväntade skatteintäkten till staten.

Skatten på kläder och skor bör inte läggas fram, men om den ändå införs krävs möjlighet för fullt avdrag för varor som inte innehåller de angivna kemikalierna. Eftersom det finns stora frågetecken kring skattens mätmetoder, kostnadseffektivitet och samhällsekonomiska effekter krävs också en snabb utvärdering med hänsyn till huruvida skatten har kunnat tillämpas och vilken effekt den haft på svensk konkurrenskraft och sysselsättning.

Skatt på engångsartiklar

Miljöskatten på engångsartiklar har som uttalat syfte understödja en övergång till en mer resurseffektiv och biobaserad cirkulär ekonomi. Skatten ska också minska de negativa miljöeffekterna av artiklarnas nedskräpning när de inte tas om hand. Det är en punktskatt på muggar och livsmedelsbehållare av plast som är avsedda för engångsbruk. Skatt betalas med 5 kronor per mugg och 7 kronor per livsmedelsbehållare, där avdrag ges för artiklar med lågt plastinnehåll. Skatten föreslås träda i kraft den 1 september 2021 och börja tas ut den 1 november samma år.

Skatten bedöms i ett inledande skede leda till en minskad förbrukning av muggar och livsmedelsbehållare med cirka 25 procent. Men en minskad efterfrågan på beskattade artiklar leder även till negativa konsekvenser för företag som sätter produkterna på marknaden samt för kaféer, restauranger, food trucks, food courts och kiosker. Högre kostnader och lägre lönsamhet för dem leder i sin tur till negativa effekter på sysselsättningen, färre arbetstillfällen och minskade skatteintäkter. Inte minst inom restaurang, handel och besöksnäring kan detta försämra möjligheterna för många att ta sig tillbaka in på arbetsmarknaden eller att få sitt första jobb. Detta är branscher som redan nu är hårt drabbade av coronakrisen och alltså om ett år förväntas ta ännu en smäll.

De som är för skatten utgår från att engångsartiklarna kommer att ersättas av miljövänliga motsvarigheter. Vad framtiden bär med sig får vi se, men det finns i dag få kostnadseffektiva alternativ till muggar och livsmedelsbehållare som håller motsvarande kvalitet eller inte innehåller någon nivå av plastinnehåll. Att exempelvis helt gå över till pappersbaserade artiklar – i synnerhet gällande livsmedelsbehållare – försämrar livsmedlets hållbarhet, vilket ökar matsvinnet och därmed även klimatpåverkan.

Det faktum att det saknas alternativ till engångsmuggar innebär att dessa engångsartiklar alltid kommer att beskattas, vilket gör att skatten som föreslås inte är en lösning utan enbart ett sätt att tjäna pengar på problemet – skatten beräknas inbringa 3,8 miljarder kronor årligen. Risken finns också att den tänkta positiva miljöeffekten uteblir på grund av att skatten skapar incitament att använda material som är miljömässigt sämre – vilket syns i fallet med plastpåseskatten där exempelvis tygpåsar är en stor påfrestning på miljö och klimat (en tygpåse behöver enligt en sammanställning av danska Miljöstyrelsen användas cirka 7 000 gånger för att komma ner i plastpåsens nivå av klimatpåverkan).

Ska skatten alls få önskvärd effekt måste avdragsnivåerna förändras. Det bör finnas mer långtgående avdrag, upp till fullt skatteavdrag, för de produkter som innehåller återvunnen eller biobaserad plast. Det finns idag europeiska certifieringssystem som möjliggör en sådan differentiering. Företag som tillverkar eller tillhandahåller klimat- och miljövänliga engångsartiklar borde premieras.

Som följd av EU:s engångsplastdirektiv kommer krav och åtgärder falla på producenter av plastartiklar. Direktivet innebär bland annat ett utökat producentansvar där producenten ska stå för kostnaden för medvetandehöjande åtgärder, insamling i offentliga system samt uppstädning av sina produkter. Det utökade producentansvaret kommer därför innebära ytterligare kostnader för producenterna, vilket sannolikt leder till att företagen ser till att det blir lättare för deras artiklar att återvinnas på rätt sätt, exempelvis fler ändamålsenliga kärl för plaståtervinning, i stället för att hamna i naturen. Det tror vi räcker långt, och är betydligt mer träffsäkert än skatten. Vill vi ändå göra mer föreslår vi att panta lagförslaget och sedan återvinna det som just ett pantsystem för engångsartiklar. Det hade minskat risken för nedskräpning på riktigt och ökat incitamenten att återvinna sitt skräp.

I slutet av januari 2021 meddelade miljöminister Isabella Lövin tillsammans med finansminister Magdalena Andersson att införandet av skatten skjuts upp på grund av coronapandemin. Givet det ekonomiskt ansträngda läge som pandemin inneburit för restaurangbranschen är det inte lämpligt att införa skatten som planerat, enligt regeringen.

Avståndsbaserad vägslitageskatt för tunga transporter

Utredningen om en avståndsbaserad vägslitageskatt för tunga transporter, även kallad kilometerskatten, blev så pass kritiserad att förslagen i utredningen inte lades fram. Efter detta har regeringen arbetat vidare med skatten, men än så länge har inget presenterats. Nya bud kom med en inriktningspromemoria vilken bland annat föreslog att skatten skulle vara geografiskt differentierad. Geografiskt differentierade skatter är däremot problematiska sett ur regionala/lokala konkurrensperspektiv.

Utsläppen från transportsektorn behöver minska och åkerinäringen själv anser att någon form av styrmedel som minskar koldioxidutsläppen samtidigt som konkurrenskraften gentemot utrikestransporter kan stärkas, något som tidigare nämnda utredningsförslag misslyckades med.

Ska denna skatt presenteras föreslår vi att den ska vara differentierad efter utsläpp. Detta leder vidare till frågan om hur skatten rent tekniskt ska tas ut. Ett alternativ är då att den betalas som en vägavgift (efter avstånd, med hjälp av GPS) för de som använder det svenska vägnätet, men med kraftiga differentieringar beroende på vad lastbilens tank innehåller.

Grön skatteväxling i januariavtalet

Det finns en risk att den gröna skatteväxlingen är påtagligt överfinansierad.

Ladda ner och läs hela rapporten som pdf.

I januariavtalet, den sakpolitiska överenskommelse från januari 2019 som är grunden för regeringspartiernas samarbete med Centerpartiet och Liberalerna, anges i punkt 5 att, under mandatperioden, ”En kraftfull grön skatteväxling ska genomföras med höjda miljöskatter som växlas mot sänkt skatt på jobb och företagande”. Totalt ska växlingen omfatta minst 15 miljarder kronor – en inte oansenlig ambition.

En slutsats som kommittén bakom Skatteväxlingsutredningen drog 1997 var att de skatteväxlingar som skedde i samband med den stora skattereformen 1990–91 hade diskuterats och förberetts under ett antal år, och att framtida större gröna skatteväxlingar på ”samma sätt kräver förberedelser”.

Denna slutsats torde fortfarande vara giltig. Ett problem som partierna som ingår i samarbetet genom januariavtalet därmed har, är att inga egentliga förberedelser för denna skatteväxling gjorts innan januariavtalet presenterades. Detta märks också i de skatteförslag som sedan januari 2019 har lagts fram av regeringen och samarbetspartierna – de baseras i liten utsträckning (om ens någon) på en genomarbetad helhetstanke om hur den gröna skatteväxlingen ska gå till. Till budgetpropositionen för 2020 förhandlade till exempel de ingående partierna fram att binda upp 3,48 miljarder kronor för 2021 i ej specificerade skattesänkningar (annat än att det skulle handla om sänkt skatt på förvärvsinkomster) inom ramen för den gröna skatteväxlingen.

För att den gröna skatteväxlingen ska kunna vara effektiv och genomförbar över tid, måste den vara transparent och möjlig att följa. Så är inte fallet med den gröna skatteväxlingen i januariavtalet – det krävs tämligen ingående beräkningar för att få en bild av läget, och det är osäkert exakt vilka skatteändringar de senaste åren som ska räknas med.

Regeringens redovisning av gröna skatteväxlingen

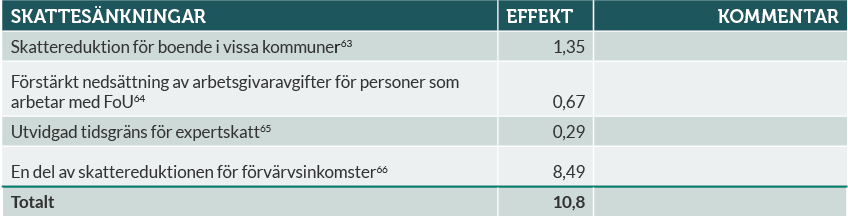

I budgetpropositionen för 2021 anges att miljöskatteförändringar om 10,5 miljarder kronor har beslutats eller aviserats hittills. Inga beräkningar bakom denna siffra redovisas dock.

Regeringen har på sin hemsida en portalsida för den gröna skatteväxlingen. När denna rapport färdigställs (februari 2021) är den senaste uppdateringen från 18 september 2020.

Beslutade eller aviserade skattehöjningar:

- Slopad nedsättning för diesel i gruvindustriell verksamhet

- Slopad nedsättning för uppvärmningsbränslen inom industrin, jord-, skogs- och vattenbruk

- Höjd skatt på fossila bränslen i kraftvärmeverk

- Justeringar i förmånsvärden för personbilar

- Förenklad och förstärkt bonus malus

- Höjd kemikalieskatt

- Beskattning av utländska säljare för kemikalieskatt

- Införande av skatt på avfallsförbränning

- Införande av skatt på plastbärkassar

- Ett borttagande av flygskatten stoppades

Beslutade eller aviserade skattesänkningar:

- Skattereduktion för boende i vissa kommuner som i sin helhet ingår i stödområde A eller B

- Förstärkt nedsättning av arbetsgivaravgifter för personer som arbetar med forskning eller utveckling

- Utvidgad tidsgräns för expertskatt

- En del av skattereduktionen för förvärvsinkomster

Företagarna har gått igenom dessa redovisade skatteändringar och kalkylerat dem översiktligt utifrån tillgängliga uppgifter i propositioner, lagrådsremisser, promemorior med mera. I vissa fall finns varaktiga nettoeffekter redovisade, i andra fall effekter bara för vissa år.

Miljarder kronor.

Miljarder kronor.

Som framgår av ovanstående tabell är de redovisade skattesänkningarna något högre än höjningarna. Förvisso ska kalkylerna tolkas försiktigt, då beräkningarna i de flesta fall sträcker sig flera år framåt och därmed är osäkra, men alla angivna siffror kommer från regeringen.

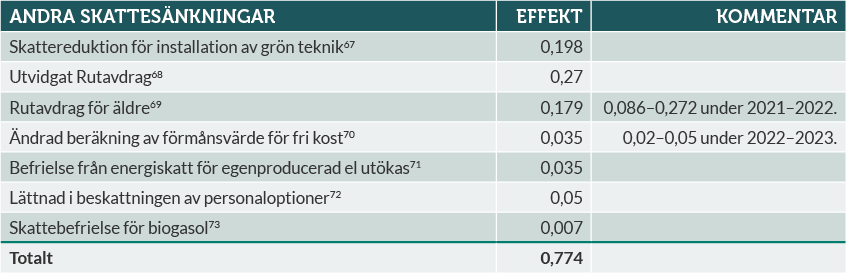

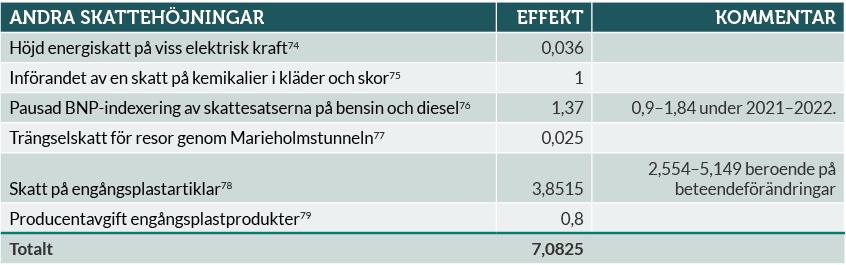

Det finns emellertid såväl höjningar av gröna skatter som sänkningar av skatter på jobb och företagande (liksom miljömotiverade skattesänkningar) som genomförts, är under genomförande eller har föreslagits, men som inte redovisas på regeringens hemsida. Vi har kalkylerat effekterna av dessa (utifrån regeringens angivna bedömningar) nedan.

Miljarder kronor.

Miljarder kronor.

Slutsatser: Skatternas roll i en grönare företagarvärld

Går det att kombinera miljö- och klimatinriktade politiska reformer med tillväxtinriktad politik? Absolut – om de utformas på rätt sätt.

Ladda ner och läs hela rapporten som pdf.

”Grön omställning” har de senaste decennierna, och särskilt de senaste fem åren, kommit att bli en övergripande agenda på ett stort antal politikområden. Det finns en bred politisk uppfattning om att styra om produktion och konsumtion mot mindre klimatpåverkan, mot bakgrund av en tanke om ökad klimatmässig hållbarhet. Samtidigt bör inte avkall göras på andra viktiga mål för människor, som ökat materiellt välstånd, minskad fattigdom och förbättrad hälsa.

Rätt utformad skatteväxling

Går det att kombinera miljö- och klimatinriktade politiska reformer med tillväxtinriktad politik? Absolut – om de utformas på rätt sätt.

Det går emellertid inte att ta ställning till ”grön skatteväxling” om man inte känner till det föreslagna innehållet. Förslag på nya eller ändrade skatter måste ta hänsyn till de effekter som kan drabba företagens konkurrenskraft i form av ökade kostnader, administration och krångel samt om de är försvarbara ur ett effektivitetsperspektiv.

Att sänka skatter på arbete och företagande är bra politik även när miljöskatter inte höjs. Dock ökar sannolikheten för att en reform ska uppnå sitt syfte och hålla över tid om den är finansierad i statsbudgeten.

En vanlig kritik mot gröna skatter är att de är en instabil intäktskälla för staten, eftersom de har som syfte att minska konsumtionen av det som beskattas – skatten eroderar sin egen skattebas. Klokt genomförd kan dock en grön skatteväxling ge flera positiva effekter. En punktskatt på något miljöskadligt kan användas som ”bryggfinansiering” i statsbudgeten för en skattesänkning med hög självfinansieringsgrad (till exempel sänkt marginalskatt på arbete). Intäkterna från punktskatten minskar över tid, men de beteendeförändringar som skattesänkningen medför leder samtidigt till gradvis ökade skatteintäkter. Reformen kan därigenom finansieras (så gott som) fullt ut över några år, risken för överfinansiering minskar, det lönar sig bättre att arbeta och en positiv miljöeffekt har förhoppningsvis uppnåtts.

Problemet är att gröna skatteväxlingar ytterst sällan ser ut så här. Antingen utformas de gröna skatterna fel, eller så ”glöms” den andra delen av växlingen (de nyttiga skattesänkningarna), alternativt förflyttas konsumtionen på ett sätt som varken ger intäkter från den gröna skatten eller någon positiv miljöeffekt.

Politikens inriktning

Minskade klimatskadliga utsläpp är viktigt. Den som genererar utsläppen ska betala för skadan som utsläppen orsakar och styrmedel som sätts in ska leda till att utsläppen, snarare än själva aktiviteten, minskar. Klimatpolitiken ska inte vara så dyr som möjligt, den ska vara så effektiv som möjligt.

Politiken måste vara tydlig med huruvida en grön skatt som föreslås har ett fiskalt syfte, ett miljösyfte eller ett klimatsyfte – det finns uppenbart motsättningar mellan dessa tre. En grön skatt som har till syfte att dra in skattemedel, utan någon påtaglig miljö- och klimatnytta, riskerar att få låg legitimitet – i alla fall om den inte tydligt kopplas till en matchande sänkning av någon annan skatt.

En skatt som kan synas ha miljönytta i Sverige kan vara ineffektiv ur ett globalt klimatperspektiv. Samtidigt kan statliga satsningar eller skatter i Sverige motiverade av klimatskäl vara ineffektiva jämfört med vad samma medel hade kunnat åstadkomma om de investerats i mindre utvecklade länder.

Inhemsk miljöpolitik och global klimatpolitik bör på ett tydligare sätt separeras. Politiken bör inte motivera åtgärder inom det förstnämnda med ambitioner inom det senare, när det inte finns ett tydligt kausalt samband.

Företagens roll i klimatpolitiken

Företag och näringslivsorganisationer fyller en viktig roll i att vara ”vakthund” för att offentliga investeringar är ekonomiskt effektiva. Det är ofta alltför lätt att från politiskt håll utforma satsningar som låter bra i pressmeddelanden, men som ger väldigt lite effekt.

Den enda rimliga vägen framåt för att kunna kombinera miljö- och klimathänsyn med en ökad levnadsstandard är genom teknisk utveckling och effektivare resursanvändning. Prissättning av utsläpp är en viktig faktor i det, men i alla utvecklade ekonomier sker en avgörande del av den utveckling av nya tekniker och effektiviseringar av energiproduktion, materialanvändning, utsläppsrening m.m. som är önskvärda, genom privata företag. Marknadsekonomi och konkurrens behövs för att sporra innovation. Näringslivet i länder med hög förädlingsgrad kan därtill bidra till internationell utveckling av hållbarhet genom export av miljöteknik och kompetens.

På en internationell marknad kan företag och investerare välja vilket land de vill vara verksamma i. Gröna skatter som leder till påtagligt minskad konkurrenskraft för svenska företag jämfört med företag i andra länder, särskilt närliggande, kommer inte att vara effektiva ur klimatperspektiv, eftersom de ökar incitamenten att flytta produktion och handel. De bör därför undvikas.

Kostnader är en avgörande faktor för småföretagare och en stor ekonomisk skillnad att satsa på fossilfria alternativ skulle snabbt skapa mer driv i omställningen i hela värdekedjan.

Vägar framåt i grön skattepolicy

Hållbarhet ska inte ses i ett motsatsförhållande till rörelsefrihet, ökat välstånd, tillväxt och ekonomisk aktivitet.

Ladda ner och läs hela rapporten som pdf.

- Miljövänliga drivmedel och energislag bör stödjas genom skattebefrielse hellre än produktionsstöd eller andra typer av subventioner till företag. Ett exempel kan vara att tankning av förnybara drivmedel ger rätt till avdrag på fordonsskatten.

- De undantag som finns från koldioxidskatt bör ses över och på lämpligt sätt fasas ut.

- Insatser som reducerar mängden klimatpåverkande koldioxid i atmosfären bör stödjas genom en proportionerlig omvänd (negativ) koldioxidskatt.

- Utsläppsrätter är ett bra verktyg för prissättning av miljöpåverkan och marknaden för dessa bör vidareutvecklas, särskilt på EU-nivå. Genom att sätta ett pris på koldioxid och skapa en handelsplats har innovativa företag kunnat investera i grön teknik för att reducera sina egna utsläpp och därmed kunnat sälja utsläppsrätter till andra företag. Problemet hittills har varit att priset per ton koldioxid har varit för lågt och taket har varit för högt för att systemet ska driva på utsläppsminskning så mycket som avsett. Dessutom har vissa tunga industrisektorer blivit tilldelade utsläppsrätter, för att inte påverka marknadspriset för mycket på vissa varor. För att systemet ska uppnå sitt syfte behöver priset per utsläppsrätt fortsatt inte vara lägre än en viss nivå och taket (antal utsläppsrätter i systemet) behöver succesivt sänkas, för att priset inte ska minska realt. Därtill finns det anledning att innefatta fler sektorer i systemet och att se över möjligheten att inkludera fler länder utanför EU.

- Den gröna skattereduktionen, med syfte att underlätta för företag och privatpersoner att göra klimatsmarta investeringar i grön teknik, bör utökas. Med grön teknik avses i det nyligen införda avdraget bland annat installation av solceller och installation av laddboxar för elbilar samt lagring av energi (Power Wall).

- En miljölastbilspremie för lastbilar som drivs på el, biodrivmedel eller gas kan vara ett sätt att främja omställningen för sådana fordon. Det är viktigt att premien utformas på ett sätt som dels gör det attraktivt för åkerier att investera i nya miljövänliga lastbilar, dels gör att lastbilarna stannar kvar i Sverige – exempelvis genom att premien blir ett villkorat bidrag där villkoret är att lastbilen förblir i det svenska fordonsregistret i minst fem år.

- För att motverka export av klimatbonusbilar och förbättra förutsättningarna för dessa i Sverige bör incitament för konsumenten att investera i sådana bilar utökas. Det kan exempelvis ske genom lättade trängselskattesatser och parkeringsavgifter för elbilar.

Hållbarhet ska inte ses i ett motsatsförhållande till rörelsefrihet, ökat välstånd, tillväxt och ekonomisk aktivitet. Minskad klimatpåverkan sker inte genom minskad tillgänglighet eller upphörd ekonomisk aktivitet länder emellan. Innovation, export av klimatsmarta tekniker och internationella åtaganden bidrar till omställningen och ökad levnadsstandard. Marknadsekonomi ger incitament för effektiviseringar och innovation – och rätt utformade kan skatter bidra till, i stället för att hämma, sådana incitament.