Höjd gräns för revisionsplikt skulle spara företagen miljardbelopp

EU ger Sverige större möjligheter att undanta småföretag från revisionsplikt än vad som är fallet i dag. Dessutom har inte gränsvärdena för revisionsplikt räknats upp sedan 2010, då revisionsplikten avskaffades för små privata aktiebolag.

I denna promemoria har Företagarna räknat på de totala potentiella besparingarna för svenska småföretag vid höjda gränsvärden för revisionsplikt.

Bakgrund, EU:s regerverk och jämförelser

Bakgrund

Fram till 2010 var alla aktiebolag i Sverige skyldiga att ha en revisor. Genom en reform som trädde i kraft den 1 november 2010 avskaffades revisionsplikten för små privata aktiebolag. Syftet med reformen var att minska bolagens administrativa börda och kostnader, stärka deras konkurrenskraft samt bidra till att fler företag skulle växa och anställa.

De gränsvärden som då infördes för att ett aktiebolag skulle kunna välja bort revisor var att bolaget under vart och ett av de två senaste räkenskapsåren inte överstigit mer än ett av följande villkor:

• Fler än 3 anställda i medeltal

• Mer än 1,5 miljoner kronor i balansomslutning

• Mer än 3 miljoner kronor i nettoomsättning.

EU:s regelverk

Inom EU finns regler för undantag för revisionsplikt. Dessa bygger på ett samspel mellan redovisningsdirektivet från 2013 (direktiv 2013/34) och kommissionens delegerade direktiv från 2023 (direktiv 2023/2775). Enligt det förstnämnda får medlemsländer undanta de företag som definieras som små från revisionsplikt, men medlemsländer får också välja att inte tillämpa detta undantag. I det sistnämnda direktivet definieras vad som är ett litet företag, utifrån tre gränsvärden:

• Upp till 50 anställda i medeltal

• Under 7,5 miljoner € i balansomslutning

• Under 15 miljoner € i nettoomsättning

De två sistnämnda värdena justerades upp med 25 procent 2023, för att återspegla inflationspåverkan. 21 länder har sedan 2021 höjt sina gränsvärden med 25 procent eller mer.

Jämförelse Sverige-EU

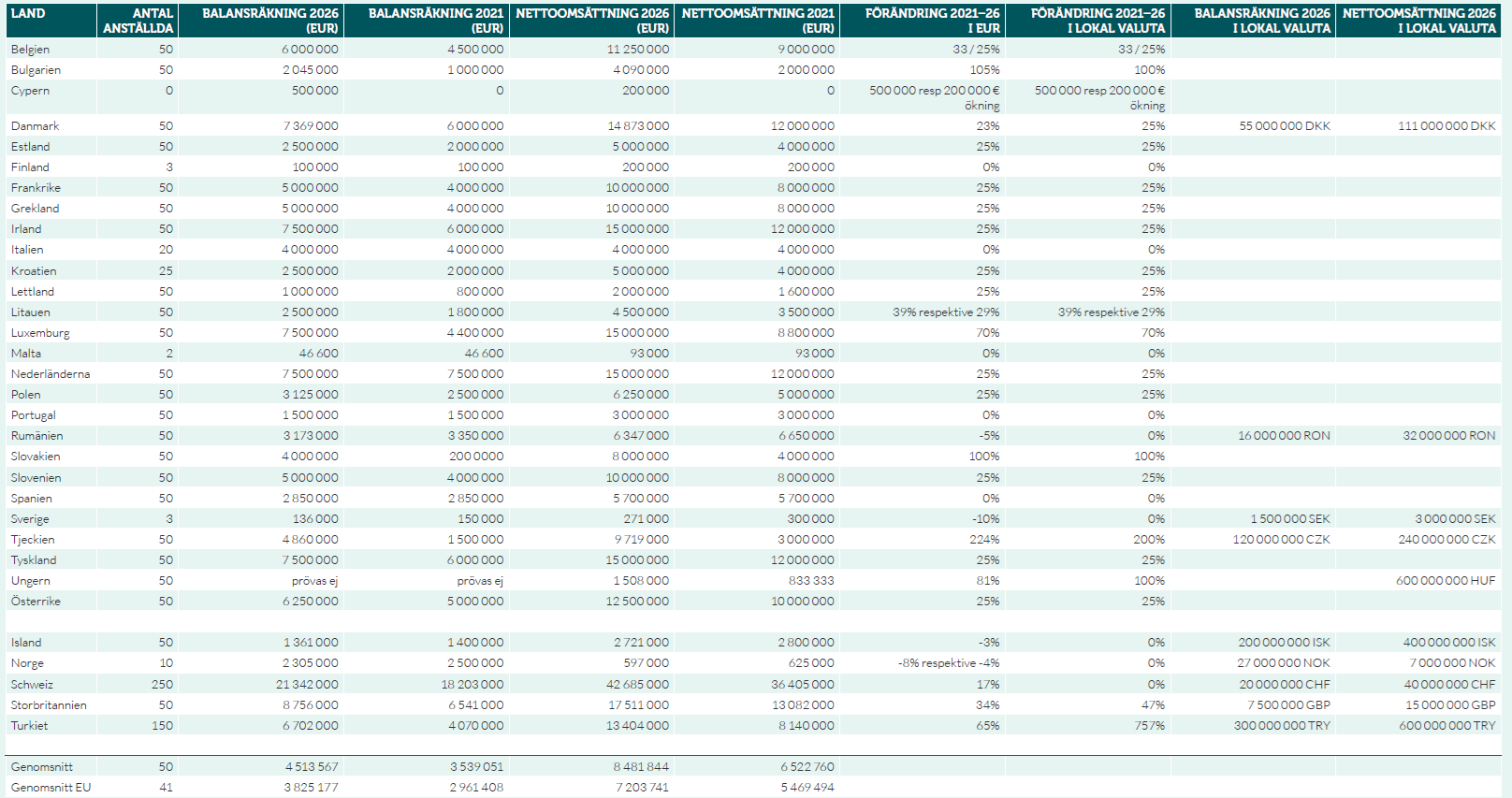

Sverige är tillsammans med Rumänien det enda land i EU där gränsvärdena minskat netto under samma period, eftersom kronan försvagats mot euron. Bara Finland har lägre gränsvärden än Sverige (utöver Cypern och Malta, som har 0 respektive 2 anställda – Cypern har dock betydligt högre nivåer på de två andra gränsvärdena).

I tabellen nedan redovisas gränsvärdena i alla EU-länder plus fem närliggande, för 2021 respektive 2026. Genomsnittet på gränsvärdena 2026 för alla länder sammantaget är:

• 50 anställda (EU: 41)

• 4,5 miljoner € i balansomslutning (EU: 3,8 miljoner €)

• 8,5 miljoner € i nettoomsättning (EU: 7,2 miljoner €)

Höjda gränsvärden skulle innebära stora besparingar utan statsfinansiell effekt

Sverige har alltså inte utnyttjat de möjligheter som EU-direktivet ger att undanta fler småföretag från revisionsplikt. Därtill har gränsvärdena inte räknats upp sedan reformen gjordes 2010, vilket urgröpt den i takt med kostnadsutvecklingen även inhemskt.

I förenklingsutredningen från 2021, SOU 2021:60 föreslogs att regeringen skulle låta utreda att revisionsplikten slopas för företag som ligger under gränsvärdena:

• Upp till 9 anställda

• Nettoomsättning om 20 miljoner kronor

• Balansomslutning om 20 miljoner kronor.

Utredningen beräknade utifrån tillgängliga uppgifter att den samlade kostnaden (administrativ plus arvode) för en revision uppgår till mellan cirka 12 000 och 20 000 kronor per år och företag. Enligt uppgifter som Företagarna har inhämtat ligger kostnaden för en revision för mindre företag i dag mellan 10 000 och 50 000 kronor, och för medelstora företag mellan 30 000 och drygt 100 000 kronor. För storföretag kan det handla om mångmiljonbelopp.

Företagarna har räknat på de totala potentiella besparingarna för svenska småföretag vid höjda gränsvärden för revisionsplikt, utifrån ett schablonbelopp om 30 000 kronor som kostnad för revision.

Det finns cirka 44 000 företag med 5–9 anställda, och cirka 25 000 företag med 10–19 anställda.

Höjning till upp till 10 anställda: 1,3 miljarder kronor (30kkr * 44k företag)

Höjning till upp till 20 anställda: 2,1 miljarder kronor (30kkr * 69k företag)

Kategorin 20–49 anställda är strax över 16 000 företag. Skulle man höja hela vägen upp till 50 anställda är det alltså totalt 84 500 företag, vilket skulle ge en besparing på drygt 2,5 miljarder kronor.

Det ska noteras att vi här bara har räknat på gränsvärdet antal anställda. Enligt reglerna för undantag måste man överskrida två av gränsbeloppen för att bli revisionspliktig. Det är dock svårt att bryta ner statistiken om företagens omsättning och balansomslutning till antal företag som ligger under eller över olika gränsvärden. Även med bara en inflationsuppräkning borde dock gränsvärdena för omsättning och balansomslutning ligga 30–35 procent högre än i dag, eftersom de inte har justerats upp sedan 2010 för att återspegla KPI-utvecklingen. Följden av att värdena inte har justerats är att allt färre företag över tid omfattas av undantaget från revisionsplikt.

Gränsvärden för revisorsplikt i europeiska länder (tabell)

Klicka på bilden för att göra tabellen större, eller läs den i pdf-versionen av denna pm.

Noteringar avseende vissa länder

Bulgarien

Bulgarien anslöt sig till euroområdet den 1 januari 2026, med en fast omräkningskurs på 1,95583 BGN per 1 EUR.

Cypern

Cypern tillämpar två tröskelvärden: Om företaget ligger under både 200 000 euro i omsättning och 500 000 euro i balansräkning tillämpas en utvidgad granskning. Överstigs endera av dessa tröskelvärden utlöses krav på full lagstadgad revision. Diskussioner pågår i parlamentet om en eventuell höjning av revisionsgränserna, men inga ändringar har ännu fastställts. Nuvarande belopp gäller därför tills lagen formellt uppdateras.

Danmark

Danmark tillämpar två gränsvärdesnivåer. Om företaget har färre än 12 anställda, under 536 000 euro i balansomslutning och under 1 072 000 euro i nettoomsättning, finns inget revisionskrav. Över dessa tröskelvärden kan företag välja mellan utvidgad granskning och revision. Över de högre tröskelvärdena (de som anges i tabellen) blir revision obligatorisk. Vissa särskilda regler finns för holdingbolag och företag i ”riskbranscher”.

Estland

Estland tillämpar två gränsvärdesnivåer. Om företaget har färre än 24 anställda, under 1 miljon euro i balansomslutning och under 2 miljoner € i nettoomsättning, finns inget revisionskrav. Om två av tröskelvärdena överskrids kan företaget välja mellan lagstadgad granskning (ISRE 2400) eller revision, om företaget ligger under de gränsvärden som anges i tabellen. Över dessa högre tröskelvärden blir lagstadgad revision obligatorisk om två av tröskelvärdena överskrids.

Frankrike

Olika gränsvärden tillämpas för olika företagskategorier. Dotterbolag, ekonomiska föreningar, praktikföreningar och juridiska personer som får större offentliga stöd har andra regler än de som gäller generellt för aktiebolag.

Italien

Lagstadgad revision är obligatorisk om något av tröskelvärdena överskrids under två på varandra följande räkenskapsår. Skyldigheten att utse revisor upphör när företaget inte har överskridit något av de nämnda gränsvärdena under tre på varandra följande räkenskapsår.

Litauen

Ett företag som har fått mer än 500 000 euro i offentligt stöd kan det bli revisionspliktigt även om det ligger under gränsvärdena.

Malta

Under tröskelvärdena kan företag välja mellan utvidgad granskning och revision. Över tröskelvärdena (för balansomslutning och nettoomsättning) blir lagstadgad revision obligatorisk. Om företagen ligger under två av tre tröskelvärden är de undantagna från både revision och utökad granskning.

Norge

I Norge medges revisionsundantag, till skillnad från i EU-modellen, endast när ett företag ligger under samtliga tre gränsvärden.

Ungern

EU-testet med två av tre gränsvärden tillämpas inte. I stället används två sammankopplade villkor (antal anställda och nettoomsättning) som måste vara uppfyllda för att revisionsundantag ska gälla. Inga tröskelvärden tillämpas för balansräkningen.

I Danmark, Finland, Island, Italien, Malta, Norge, Portugal, Rumänien, Spanien, Schweiz och Sverige har ingen lagändring skett mellan 2021 och 2026. Eventuella skillnader som visas i euro i tabellen beror enbart på förändringar i växelkursen.

Alla uppgifter kommer från Accountancy Europes rapport Audit exemption thresholds in Europe, publicerad januari 2026.