Reduktionspliktens framtid

Sverige har ett av världens högsta dieselpriser, och även bensinpriset ligger högt. I ett transportberoende land som Sverige riskerar svenska företag att tappa i konkurrenskraft på grund av de höga drivmedelspriserna. Det gäller framför allt företag som exporterar, då det är svårt att överföra ökade transportkostnader på kunder utan att tappa marknadsandelar, men de höga priserna innebär också högre kostnader för företag och konsumenter i Sverige.

De höga drivmedelspriserna beror delvis på att världsmarknadspriset på olja har stigit, särskilt sedan kriget i Ukraina inleddes. Den främsta anledningen är emellertid nationella punktskatter och reduktionsplikten, den lag som tvingar drivmedelsleverantörerna att blanda in kostnadshöjande biodrivmedel i bensin och diesel.

Kombinationen av höga nationella skatter på drivmedel, den kostnadsdrivande reduktionsplikten och ett stigande oljepris medför att de svenska företagens konkurrenskraft försämras och klimatvänliga produkter riskerar att trängas undan. Det är därför hög tid att reformera kostnaderna för drivmedel, såväl genom skatterna som genom en förändring av reduktionsplikten.

I denna rapport beräknas tre reformer av reduktionsplikten och deras prisdämpande effekter på drivmedel för att stärka den svenska konkurrenskraften. Jämförelse görs mellan att återinföra ett skatteundantag för biodrivmedel i reduktionsplikten, att reduktionsplikten rullas tillbaka till dess ursprungsnivå från 2018, respektive att sänka reduktionsplikten till minsta tillåtna nivå enligt förnybarhetsdirektivet, på 14 procent förnybar energi.

Prissänkningarna på världens högsta dieselpris skulle stärka konkurrenskraften för svenska exportföretag, liksom att såväl svenska företag som konsumenter skulle kunna få lägre kostnader.

Avslutningsvis föreslås andra sätt att ge incitament att minska mängden koldioxid i atmosfären – däribland lagringspeng och negativ koldioxidskatt.

Rapportförfattare:

Denna rapport har tagits fram av Företagarna, med underlag från fil dr Johan Nyström

Inledning

När sista hand i november 2022 läggs på denna rapport har Sverige fortfarande bland världens högsta dieselpriser och även priset på bensin ligger högt. (Not 1) För ett land med mindre än 0,2 procent av världens utsläpp är det uppseendeväckande höga priser. (Not 2) Bara i år ökade drivmedelspriserna med över 50 procent jämfört med föregående år, vilket har slagit hårt mot hela samhället givet att få har några andra fungerande alternativ för drift av transporter att tillgå. (Not 3)

Kombinationen av höga nationella skatter på drivmedel, den kostnadsdrivande reduktionsplikten och ett stigande oljepris medför en alltmer besvärlig situation. Eftersom höga drivmedelspriser ger upphov till ökade kostnader för transporter, innebär det också ökade kostnader i stora delar av ekonomin, vilket påverkar både konsumenter och konkurrenskraften negativt.

Allt fler röster har höjts och protesterna mot nuvarande politik har till viss del nått fram. Våra folkvalda har agerat genom att sänka energiskatten och föreslagit höjt reseavdrag för arbetsresor med bil. (Not 4) Däremot har fram till nyligen förhållandevis lite fokus riktats mot reduktionsplikten (som infördes 2018), den lag som tvingar drivmedelsleverantörerna att blanda in kostnadsdrivande biodrivmedel i bensin och diesel.

Allt sammantaget gör kombinationen av höga skatter och hög moms att priset för drivmedel ligger över en samhällsekonomiskt effektiv nivå, även med klimat- och miljöeffekterna beaktade. För att inte urholka Sveriges konkurrenskraft anser Företagarna att det är hög tid att drivmedelsskatterna sänks. Vi kan konstatera att en prisnedsättning av drivmedel kan ske utan att den huvudsakligt klimatkompenserande koldioxidskatten sänks. Det kan i stället handla om exempelvis sänkt energiskatt på bensin och diesel, avskaffande av moms på energiskatten, slopande av BNP-uppräkning av energiskatter på drivmedel eller att skattebefria biodrivmedel inom ramen för reduktionsplikten.

Prissänkningarna på ett av världens högsta dieselpris skulle primärt stärka konkurrenskraften för svenska exportföretag som säljer homogena produkter på en världsmarknad, inom exempelvis gruv-, stål-, metall- och skogsnäring. Därutöver stärks alla svenska företag, och i förlängningen konsumenter, av lägre transportkostnader. Relativpriser mellan branscher skulle då skifta, till fördel för vägtransportintensiva varor, som livsmedel.

Ett sänkt dieselpris skulle också kunna underlätta för de svenska åkerierna som i dagsläget i väldigt stor utsträckning konkurrerar med åkerier från östra Europa med extremt låga dieselpriser och extra stora tankar.

Problemen är många, liksom de möjliga lösningarna. Men i denna rapport tar vi fram beräkningar för tre reformer av reduktionsplikten och deras prisdämpande effekter på drivmedel för att stärka den svenska konkurrenskraften. Exempelvis så skulle en reduktionsplikt som enbart uppfyller kraven i EU:s förnybarhetsdirektiv (att varje medlemsstat ska säkerställa att andelen förnybar energi av den slutliga energianvändningen inom transportsektorn är minst 14 procent år 2030) (Not 5) sänka dieselpriset med 3,25 per liter och bensinpriset med 1,07 per liter.

Detta innebär prisreduktioner utöver den skattesänkning på 14 respektive 41 öre för bensin och diesel som regeringen redan aviserat. (Not 6) En sänkning av reduktionsplikten har även en positiv statsfinansiell effekt, då lägre drivmedelspriser ökar efterfrågan och medföljande skatteintäkter. Incitamenten för att minska mängden koldioxid i atmosfären kan ges på andra sätt som ger mer direkt effekt, till exempel lagringspeng eller en negativ koldioxidskatt. Förslag på detta beskrivs i rapportens slutsatser.

Bakgrund

Reduktionspliktens roll och utveckling

Reduktionsplikten presenterades av regeringen i mars 2017 som en reform för ”bränslebyte” och blev sedermera en del av januariavtalet. (Not 7) Syftet med reformen var att minska växthusgasutsläppen från drivmedel genom att tvinga drivmedelsleverantörer att gradvis öka inblandningen av biodrivmedel i bensin och diesel. Inblandning av biodrivmedel medför emellertid inte att koldioxidutsläppen från fordonets avgasrör minskar. I stället handlar det om att koldioxidutsläppen från transportsektorn minskas över drivmedlets livscykel, genom återväxten av grödor som skördas för tillverkningen av biodrivmedel. Nyttjande av biobränsle skulle därför vara ett nollsummespel beträffande koldioxid. (Not 8)

Fram till 2018 var biodrivmedel skattebefriade, genom ett undantag från EU:s statsstödsregler. När undantaget inte längre beviljades, ersattes skattebefrielsen för låginblandade biodrivmedel med reduktionsplikten, för att biodrivmedel fortsatt skulle nyttjas.

Vid införandet av reduktionsplikten gjordes emellertid ingen skillnad på beskattningen av drivmedel, vilket innebar att konsumenter tvingades att betala samma skatt som vid tankning av fossilt bränsle, trots inblandning av biodrivmedel.

Samma system som infördes 2018 är gällande idag. Nivåerna för reduktionsplikten har dock gradvis ökat sedan dess införande, och i takt med detta även prisnivåerna. Med anledning av detta har också den successiva höjningen av kraven i reduktionsplikten för 2023 pausas, vilket innebär att 2022 års nivåer även ska gälla under 2023. Regeringen har också aviserat att reduktionsplikten ska återställas till EU:s miniminivå. (Not 9)

Rena och höginblandade biodrivmedel som exempelvis ren HVO – som används framför allt i bussar och lastbilar med vanliga dieselmotorer – har, till skillnad från låginblandat biodrivmedel som använts för personbilar, fortsatt varit skattebefriat.

För att behålla skattebefrielsen för rena och höginblandade biodrivmedel har dock Sverige behövt ansöka årligen om ett undantag från EU, då det måste prövas mot statsstödsreglerna. Inför kommande år råder det dock osäkerhet kring om undantaget kommer att beviljas, liksom hur revideringar i EU:s energiskattedirektiv kommer att påverka beskattning framöver. Det finns en överhängande risk att bussbolag och åkerier som idag använder ren HVO och liknande höginblandade biodrivmedel i sina fordon kan komma att mötas av en rejäl skattesmäll, inte minst då biodrivmedel producerat av livsmedel föreslås få en betydligt högre skatt än biodrivmedel från avfall och restprodukter. Av den HVO som användes i ren form i Sverige 2020 producerades 45 procent av livsmedels- och fodergrödor.

Parallellt med detta har den föregående regeringen tagit fram ett nytt förslag om att höginblandat biodrivmedel ska ingå i reduktionsplikten utifall att det blir ett avslag för ansökan om skattebefrielse. (Not 10) Oavsett vilket är förmodligen ökade drivmedelspriser att vänta även för den tunga trafiken framöver.

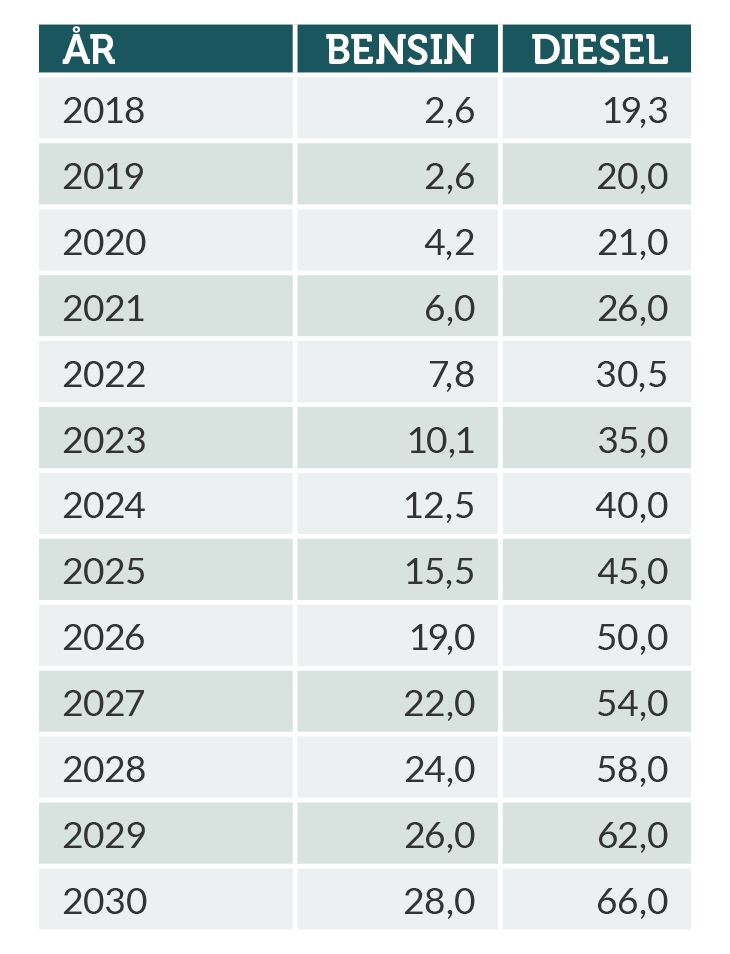

De planerade nivåerna för reduktionsplikten framgår av tabell 1 nedan. Reduktionsnivåerna anges som procentuella utsläppsminskningar jämfört med om hela produkten skulle varit fossilbaserad, det vill säga att nivåerna inte anger procentuell inblandning av biodrivmedel utan den procentuella utsläppsminskning drivmedelsleverantörer ska leverera årligen. Beräkningarna utgår från ett livscykelperspektiv, det vill säga från produktion till användning.

Tabell 1

Reduktionspliktsnivåer – sänkning i procent av CO2 utsläpp mot 100 procent fossilt. (Not 11)

Klimatmålsättningar och lagstiftning

Sverige antog 2017 en klimatlag med tillhörande klimatpolitiska ramverk (SFS 2017:720), med ett övergripande mål om att Sverige ska uppnå netto noll utsläpp av växthusgaser till atmosfären år 2045, för att därefter uppnå negativa utsläpp. I klimatlagen stipulerades också ett sektorsmål för inhemska transporter (med undantag från flyget), där utsläppen ska minska med 70 procent till 2030 relativt 2010 års nivå. (Not 12)

För att uppfylla sektorsmålet är det framför allt reduktionsplikt, koldioxidskatt och energiskatt som anses vara verktygen för detta. Koldioxidskatten tas ut på fossila transportbränslen, som bensin och diesel, tillsammans med energiskatten. När det gäller energiskatten syftar den till att beskatta energi, oavsett om energin kommer ifrån förnybara eller fossila bränslen. (Not 13)

Sverige måste emellertid även förhålla sig till EU-lagstiftningen och under de kommande åren är stora lagstiftningsförändringar att vänta som kommer att påverka den svenska transportsektorn och framtidens drivmedel.

I EU:s tillväxtstrategi, den så kallade gröna given, som presenterades 2019, har EU-kommissionen samlat en rad lagstiftningsförslag i syfte att främja den gröna omställningen och uppfylla EU:s klimatmål om att minska växthusgasutsläppen till 2030 med 55 procent, samt uppnå klimatneutralitet till 2050, i enlighet med den europeiska klimatlagen.

Majoriteten av de lagstiftningsförslag som berör transportsektorn har grupperats inom lagstiftningspaketet ”Fit for 55 package” vars namn syftar till målet om en 55-procentig utsläppsminskning till 2030 jämfört med 1990 års nivåer. Inom ramen för paketet föreslås förändringar i en rad olika lagstiftningar. De lagstiftningsförslag som har direkt påverkan på transportsektorn följer nedan. (Not 14)

Energiskattedirektivet: Den energibeskattning Sverige har idag på bensin och diesel kan härledas till EU:s energiskattedirektiv (2003/96/EG), som styr beskattningen av el och bränsle. Direktivet anger en kombinerad minimiskattenivå för koldioxid- och energiskatten och gör ingen åtskillnad mellan förnybara och fossila bränslen. Minimiskatten för diesel är 3,34 kr och för bensin 3,64 kr per liter. (Not 15) Den svenska skatten ligger på 4,07 kr per liter för diesel och 6,31 kr per liter för bensin per den 1 januari 2023.

Inom ramen för Fit for 55 kommer direktivet att omarbetas, vilket också förväntas påverka svensk drivmedelsbeskattning. I direktivet föreslås att biobränslen och förnybara bränslen ges egna minimiskattenivåer, i stället för att som idag ha samma skatt som fossila bränslen. Biodrivmedel från livsmedels- och fodergrödor föreslås dock få betydligt högre skatt än biodrivmedel från avfall och restprodukter. (Not 16)

Förnybarhetsdirektivet: Förnybarhetsdirektivet har angetts som en tydlig grund för Sveriges ambitioner vad gäller förnybart bränsle (Not 17), då direktivet anger att biodrivmedel är dyrare än dess fossila motsvarighet, vilket medför att det behövs styrmedel för att stimulera användningen.

Målet i förnybarhetsdirektivet är att andelen förnybar energi av den slutliga energianvändningen inom transportsektorn ska vara 14 procent år 2030. Direktivet är för närvarande under omarbetning och när det gäller delmål för transportsektorn har rådet lagt fram två förslag för medlemsländer att välja mellan:

- Ett bindande mål om att minska växthusgasintensiteten inom transportsektorn med 13 procent fram till 2030.

- Eller ett bindande mål på minst 29 procent förnybar energi inom den slutliga energianvändningen i transportsektorn senast 2030. (Not 18)

ETS – handel med utsläppsrätter: Systemet med utsläppsrätter innebär att EU sätter ett tak för hur mycket koldioxid verksamheter inom energi, industri och flygtrafik får släppa ut. Företagen får utsläppsrätter antingen genom gratis tilldelning eller genom att köpa dem på en auktion. Taket sänks successivt för att på så vis minska utsläppen. Det pågår nu en revidering av direktivet och EU-kommissionen har föreslagit att ett separat utsläppshandelssystem införs för vägtransporter och byggnader, sektorer som även fortsatt föreslås omfattas av ansvarsfördelningsförordningen (ESR). (Not 19)

Utöver de direktiv som beskrivits ovan har även EU:s bränslekvalitetsdirektivet en påverkan på användningen av förnybara drivmedel i transportsektorn med det innehållande målet om att minska utsläppen med 6 procent i de bränslen som brukas i vägtransportsektorn år 2020 och framåt.

Konsekvenser av lagstiftningen

Syftet med reduktionsplikten kan betraktas på olika sätt. Det kan vara ett sätt att uppfylla 70-procentsmålet genom att blanda in mer biodrivmedel i stället för deras fossila motsvarighet. Ett sådant tillvägagångssätt kan dock ifrågasättas, då koldioxidskatten redan internaliserar kostnaden för koldioxidutsläpp på ett mer kostnadseffektivt sätt.

Reduktionsplikten kan också ses som ett styrmedel för att öka andelen hållbara förnybara drivmedel i syfte att uppfylla förnybarhetsdirektivet (EU 2018/2001). Sett ur förnybarhetsdirektivets perspektiv är reduktionsplikten motiverad. Sverige uppfyllde de nuvarande direktivets kravnivåer redan 2018, de reduktionspliktiga bränslenas förnybara andel uppgick då till 15 procent. (Not 20)

Oavsett hur syftet med reduktionsplikten betraktas, så kan det konstateras att styrmedlet innebär att Sverige för en överbudspolitik som drabbar den svenska konkurrenskraften.

Sveriges klimatambitioner är lovvärda, men att stapla olika styrmedel på varandra utgör en ineffektiv och kostsam klimatpolitik. Det främsta styrmedlet för att uppnå klimatmålen är koldioxidskatten på bensin och diesel. Energiskatten, däremot, är utformad på samma sätt som koldioxidskatten och ger också incitament att minska utsläppen av koldioxid, men skatten på energi internaliserar dock inte någon negativ externalitet. Detta eftersom energiskatten inte tar hänsyn till om energin kommer ifrån förnybara eller fossila källor, utan dessa beskattas lika. Det är emellertid inte brukandet av energi som är problemet, utan de fossila utsläppen, som man önskar minska. Därför borde energiskattens huvudsyfte snarare ses som en intäktskälla till staten.

Förändringar i EU-lagstiftningen kommer att påverka reduktionsplikten och den svenska drivmedelspolitiken framöver. Vad kommer det exempelvis att innebära om EU inför ett eget utsläppssystem för transporter – är det då rimligt att fortsatt behålla inhemska svenska styrmedel, eller innebär det en risk för dubbelreglering? Det kräver en djupare analys, men vi kan konstatera att Sveriges ståndpunkt tidigare har varit att inte styra nationellt i den inhemska EU ETS-sektorn. (Not 21) Rimligen borde regeringen ha samma hållning för vägtransporter. Det finns en uppenbar risk att det blir en kostsam reform om inte de svenska styrmedel förändras, framför allt om övergången till elektrifiering inte är utvecklad i takt med att utsläppshandelssystem för vägtransporter införs.

Tre sätt att reformera reduktionspliken

-

Förslag 1: Återinfört skatteundantag

-

Förslag 2: Tillbaka till 2018 års nivåer

-

Förslag 3: Lägsta EU-tillåtna nivå

Reduktionsplikten kan motiveras för att uppfylla förnybarhetsdirektivet, men utgör ett ineffektivt styrmedel för att minska koldioxidutsläpp. Ineffektiviteten ligger i att utsläppen inte minskar på det billigaste sättet. Reduktionsplikten begränsar åtgärderna till att enbart blanda in dyrt biodrivmedel, vilket medför en hög marginalkostnad för att minska utsläppen. (Not 22)

Då förnybarhetsdirektivet är, med dagens nivåer, uppfyllt, samtidigt som Sverige har ett av världens högsta dieselpris, finns det utrymme att reformera reduktionsplikten. Till skillnad från energi- och koldioxidskattesänkningar ger reduktionspliktsneddragningar en positiv statsfinansiell effekt. Lägre drivmedelspriser ökar efterfrågan och efterföljande skatteintäkter.

Beräkningarna för de tre reformerna utgår från bensin- och dieselpriserna per 2022–11–01 på 27,37 sek för diesel och 20,79 sek för bensin (Not 23) samt de tillfälligt sänkta skattenivåerna på 80 öre (exklusive moms på 20 öre) per liter från 1 januari 202324 inklusive indexuppräkningen vid årsskiftet enligt följande:

Tabell 2

Pumppriser för diesel och bensin 2022-11-01 och skattesatserna från 1 januari 2023

Regeringens aviserade prissänkning vid pump med en krona kommer således enbart sänka priserna vid pump med 41 respektive 14 öre för diesel och bensin efter indexuppräkning.

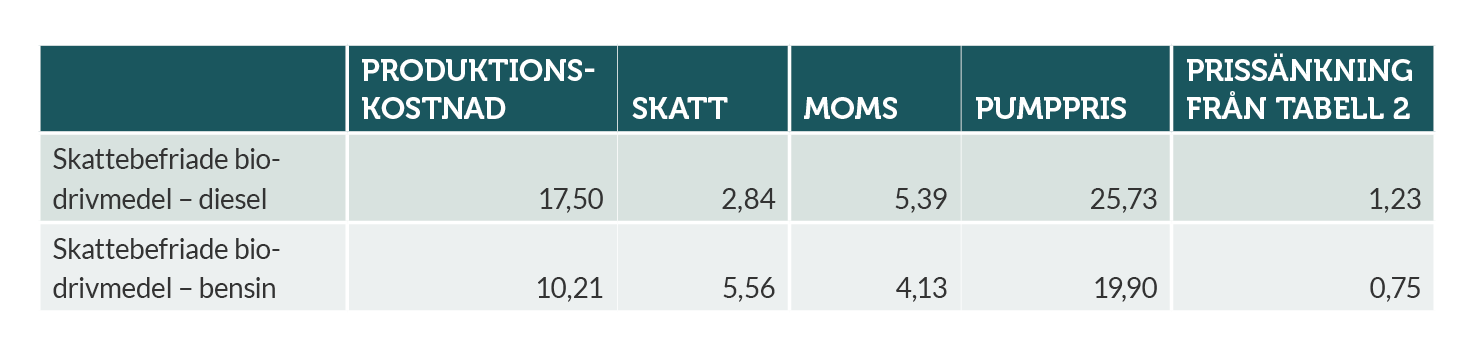

Förslag 1: Återinfört skatteundantag

Utifrån att biodrivmedel är ett nollsummespel gällande koldioxidutsläpp över drivmedlets livscykel, kan det argumenteras för att de inte ska beläggas med koldioxidskatt. Därför skulle ett återinfört skatteundantag för låginblandade biodrivmedel med bibehållen reduktionsplikt ge mer legitimitet.

Ett förslag är att ta bort energi- och koldioxidskatten för biodelen i bensin och diesel, men det förutsätter dock ett nytt undantag från energiskattedirektivet. Givet ett beviljat undantag och en bibehållen reduktionsplikt för inblandning (Not 25), skulle priserna se ut på följande sätt:

Tabell 3

Pumppriser för diesel och bensin med ett skatteundantag för biodrivmedel.

Beräkningen av skatteuttaget baseras på andelen inblandade biodrivmedel i det fossila enligt reduktionsplikten. De uppskattas uppgå till 30 procent för diesel och 12 procent för bensin 2022. (Not 26) I beräkningen antas också att moms fortfarande tas ut på både biodrivmedel och fossila drivmedel.

Beräkningen av skatteuttaget baseras på andelen inblandade biodrivmedel i det fossila enligt reduktionsplikten. De uppskattas uppgå till 30 procent för diesel och 12 procent för bensin 2022. (Not 26) I beräkningen antas också att moms fortfarande tas ut på både biodrivmedel och fossila drivmedel.

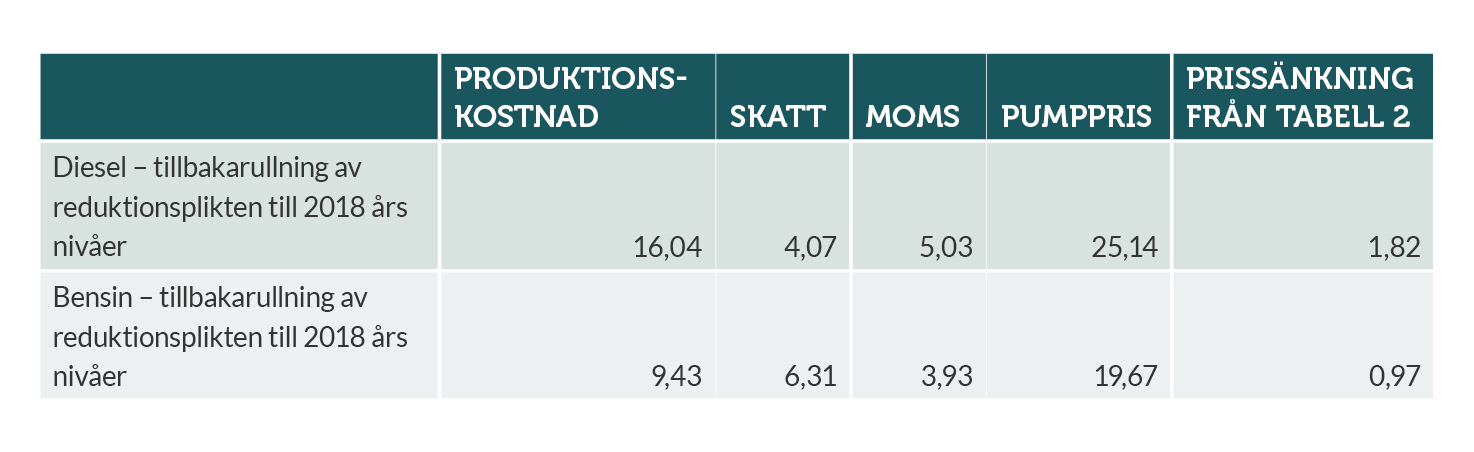

Förslag 2: Tillbaka till 2018 års nivåer

Att rulla tillbaka reduktionsplikten till dess ursprungsnivå från 2018, skulle bidra till att sänka de rekordhöga drivmedelspriserna till en mer rimlig nivå. Även om Regeringen förslagit en paus under 2023 i höjningen av reduktionspliktsnivåerna är detta inte en garant mot sänkta drivmedelskostnader, utan enbart ett skydd mot ytterligare prishöjningar nästa år.

Att slopa reduktionsplikten helt riskeras att EU:s krav om 14 procent förnybart i transportsektorn inte uppfylls, då biodrivmedel är så pass mycket dyrare än dess fossila motsvarighet. Ett mer modest förslag skulle därför vara ett tillbakarullande av reduktionsplikten till 2018 års nivåer, vilket skulle ge följande priser:

Tabell 4

Pumppriser för diesel och bensin med 2018 års nivåer på reduktionsplikten

Beräkningen av hur lägre nivåer i reduktionsplikten påverkar priserna utgår från straffavgifterna i styrmedlet. Straffavgiften betalas i förhållande till det antal kilogram koldioxidekvivalenter som saknas för att reduktionsplikten ska vara uppfylld. Avgiften är fem kronor per kilogram koldioxidekvivalenter, vilket för varje procentenhet reduktionsnivå uppgår till 13 öre per liter exklusive mervärdesskatt för diesel och 15 öre per liter för bensin. (Not 27) Regeringens bedömning är att dieselpriset stiger med 8 och 12 öre per liter exklusive mervärdesskatt för varje procentenhet som reduktionsnivån ökar (Not 28).

Mycket talar dock för att denna uppskattning är i underkant. Varken 2019 eller 2020 uppfylldes reduktionsplikten för diesel (Not 29). Det innebär att kostnaden för inblandningen av biodrivmedel blev så hög eller att det inte fanns tillgängligt, att företagen i stället betalade straffavgiften. Då priserna har gått upp det senaste året är straffavgiften en mer rättvisande uppskattning av priseffekten som används för beräkningen.

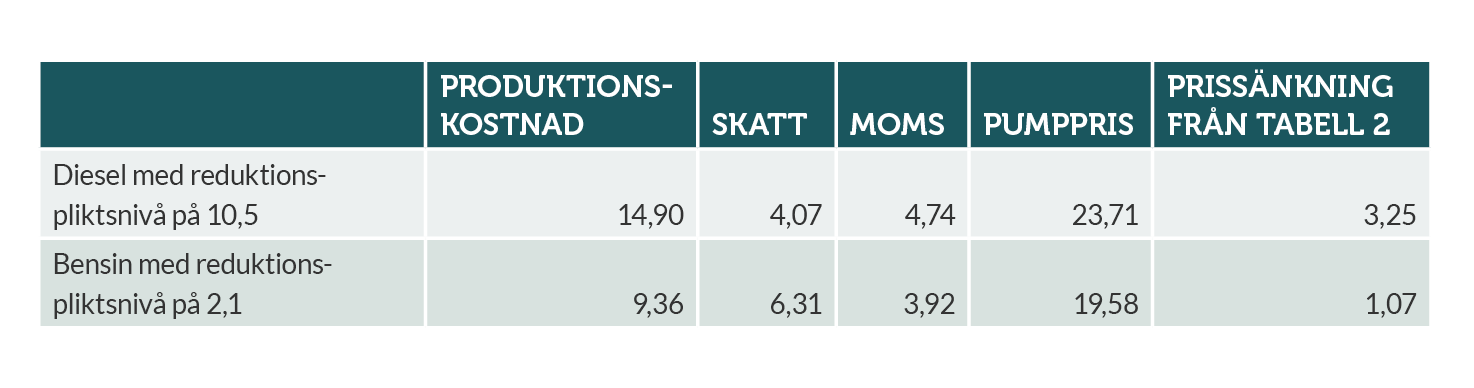

Förslag 3: Lägsta EU-tillåtna nivå

Reduktionsplikten är inte ett effektivt styrmedel för att minska koldioxidutsläppen (Not 30) och bör i stället betraktas som ett verktyg för att uppfylla förnybarhetsdirektivet. Ur det perspektivet bör reduktionspliktsnivåerna sänkas till minsta tillåtna nivå enligt förnybarhetsdirektivet på 14 procent förnybar energi.

År 2020, med reduktionsnivåer på 4,2 och 21 procent, minskade utsläpp för bensin respektive diesel (se tabell 1) och en andel förnybart på 32 procent i transportsektorn uppnåddes. (Not 31)

Om ett linjärt samband mellan reduktionsnivåerna och inblandning antas, medför en halvering av 2020 års nivåer att målet på 14 procent förnybart uppnås. Reduktionsnivåer på 2,1 och 10,5 för bensin respektive diesel, beräknat med straffavgiften enligt ovan, ger följande priser:

Tabell 5

Pumppriser för diesel och bensin med reduktionspliktsnivåer på 10,5 respektive 2,1

Regeringens förslag om att minska reduktionsplikten till EU:s lägstanivå, förstått som att uppfylla förnybarhetsdirektivets krav, ger en sänkning av dieselpriset med 3,25 och bensin på 1,07, utöver redan föreslagna skattesänkningar. Av de tre förslagen ovan ger detta mest positiv effekter på svensk konkurrenskraft.

Regeringens förslag om att minska reduktionsplikten till EU:s lägstanivå, förstått som att uppfylla förnybarhetsdirektivets krav, ger en sänkning av dieselpriset med 3,25 och bensin på 1,07, utöver redan föreslagna skattesänkningar. Av de tre förslagen ovan ger detta mest positiv effekter på svensk konkurrenskraft.

Ökad konkurrenskraft

Det är alltid samhällsekonomiskt motiverat att reformera ineffektiva styrmedel. Ett globalt handelssystem med utsläppsrätter skulle vara det mest kostnadseffektiva, vilket betyder att samhället i stort vinner på det. I frånvaron av ett enhetligt globalt koldioxidpris, handlar det om att effektivisera befintliga styrmedel. De tre förslagen ovan reformerar dagens ineffektiva utformning av reduktionsplikten och stärker svensk konkurrenskraft genom att sänka priset på diesel och bensin.

Reformeringen av reduktionsplikten kommer framför allt ge positiva effekter för svenska exportföretag som säljer homogena produkter på en världsmarknad.

Produktionskostnadsförbättringar kan nyttjas för att sänka priser och öka marknadsandelen för dessa företag, eller investeras i förbättrad framtida produktion. För varugrupper som konkurrerar på den svenska marknaden, där alla företag möter samma kostnader för transporter, är det transportintensiteten i varorna som kommer att påverka relativpriser mellan produkter.

Omfattningen på konkurrenskraftsförbättringen från de olika förslagen följer prissänkningarna, där reformförslag 3, ger störst effekt. Den absoluta konkurrenskraftsförbättringen i termer av sänkta transportkostnader per bransch beräknas inte inom ramen för denna rapport. Alla svenska företag kommer få absoluta kostnadsminskningar, men de fördelas olika. Den relativa förbättringen mellan olika sektorer kan kartläggas genom rangordningen av vägtransportintensitet per varugrupp, som redovisas i tabell 6.

Tabell 6

Inrikes godstransporter med lastbil per varugrupp (NST) i tonkm 2020

Källa: Trafikanalys (2021)

Källa: Trafikanalys (2021)

Tabell 6 anger olika varugruppers transporter med lastbil mätt i tonkm. Måttet tonkm fångar både antal kilometrar och hur tungt godset är, vilket är en bra indikator på bränsleförbrukning. Varugrupp 4, livsmedel, drycker och tobak, har högst kombination av transporterade kilometer och vikt. Företagen inom denna varugrupp är till största del mindre företag. (Not 33) Nästa 40 procent av företagen som säljer livsmedel, drycker och tobak (SNI-kod 47.1-47.2) är ensamföretagare och 88 procent har under 20 anställda. (Not 34) Lägre bränslepriser kommer således förbättra dessa företags relativpriser gentemot andra produkter och stärka deras nationella konkurrenskraft.

Den internationella svenska konkurrenskraften stärks av kostnadssänkningar för de transportintensiva varugrupperna Malm (3) och Skogsindustrin, alltså sågverk, samt papper och massa (6). Flera av varugrupperna, såsom skogsbruk (1), den disparata gruppen styckegods och samlastat gods (18) utgör ofta insatsvaror i industriproduktionen. Det innebär att längre kostnader för dem även kan åtnjutas i exportindustrin.

Analys och sammanfattande slutsatser

Sverige i världen

Sverige är ett glesbefolkat land med långa avstånd därför är också vägtransporter helt avgörande för näringslivet. Detta gör att svenska företag är mer exponerade för högre diesel- och bensinpriser än vad många av deras utländska konkurrenter är. Inte minst gäller detta för svenska företag som exporterar produkter på en världsmarknad med hård konkurrens, med utbytbara eller homogena produkter. Det är exempelvis extra svårt för massa- och pappersföretag att överföra transportkostnadsökningar på sina kunder utan att tappa marknadsandelar globalt. Likaså blir det svårt att konkurrera med företag som kan tanka fullt i närliggande länder med lägre priser.

Att Sverige har bland världens högsta dieselpriser är därför oerhört problematiskt ur ett konkurrenskraftsperspektiv. Men samtidigt står Sverige och hela världen inför stora miljö- och klimatutmaningar, med extrema temperaturer, torka, översvämningar och värmeböljor som följd av en allt varmare planet. Klimatförändringarna visar att vi behöver minska utsläppen kraftigt. Därför är det fullt rimligt att många frågar sig om det i detta läge är rätt att sänka priset på bensin och diesel.

Sverige har länge varit ett föregångsland inom klimatambitioner, inte minst för att vi har lyckats kombinera ekonomisk tillväxt med minskade utsläpp. Sverige står idag för enbart 0,2 procent av världens totala utsläpp. Innovation, teknik och fri företagsamhet har lagt grunden för att Sverige har kunnat vara ledande i klimatomställningen och flera svenska företag har kunnat utveckla avancerad miljöteknik, som inte enbart har potential att minska utsläppen inom Sveriges gränser utan också globalt, och därmed göra verklig skillnad för att minska klimatförändringarna.

I klimatdebatten är det därför viktigt att våga lyfta blicken och se att klimatförändringarna är ett globalt problem som inte kan lösas av ett enskilt land. Att enbart se till det egna landets utsläpp utan att också se vad som bättre skulle lösas tillsammans med andra riskerar att suboptimera klimatinsatserna och göra dem mindre effektiva.

Reduktionsplikten ett trubbigt verktyg

Frågan om reduktionsplikten är ett typiskt exempel på en åtgärd som närmast enbart har tillkommit för att tillgodose nationella klimatmål, utan att ta hänsyn till ett vidare perspektiv. Genom reduktionsplikten har tidigare regeringar skapat en påtvingad politisk efterfrågan på biodrivmedel, vilket har lett till en situation där drivmedelsbranschen har kunnat producera biodrivmedel till närmast vilket pris som helst eftersom konsumenterna sedan i praktiken tvingas att köpa produkten.

Resultatet ser vi nu, i några av världens högsta drivmedelspriser och en urholkad konkurrenskraft, samtidigt som klimatnyttan har varit försumbar. Det är inte en samhällsekonomisk effektiv klimatpolitik. Tvärtom hämmar en politisk styrd marknad innovativa lösningar och produkter som efterfrågas av konsumenterna till lägsta möjliga kostnad.

Dessutom vet vi att efterfrågan på biodrivmedel kommer att öka markant i hela Europa, med anledning av kraven i EU:s nya direktiv framöver. Konkurrensen om råvarorna kommer att vara stenhård inte minst på grund av det begränsade utbudet av biomassa. Jakten på biodrivmedel kommer således att driva upp priserna ytterligare. USDA konstaterade till exempel i en rapport i juli i år att nästan 30 procent av biodieseln i EU produceras av använd matolja och djurfett (ofta slakterirester). Behovet av sådana oljor och fetter förutsägs också öka kommande år, för att ersätta palmolja, som man vill fasa ut av miljöskäl. Förnybarhetsdirektivet föreskriver emellertid att endast 1,7 procent av alla drivmedel får komma från fetter och oljor. (Not 35)

Studier visar att det finns potential att utöka produktionen i Sverige, men detta kommer inte räcka för att svara upp mot de mål till 2030 som satts upp. Enligt Energimyndigheten skulle produktionen av biodrivmedel, baserad på inhemska och hållbara råvaror, kunna öka med cirka 35 TWh, vilket dock är långt under de ca 50 TWh som beräknas behövas för att uppnå transportsektorns klimatmål till 2030. (Not 36)

Om prisökningarna på drivmedel fortsätter i nuvarande takt riskerar delar av näringslivet i Sverige att slås ut och produktionen kommer att förläggas i andra länder med sämre klimat- och miljöregler. Som nämndes inledningsvis är svenska företag som exporterar produkter på en världsmarknad med homogena produkter är mer exponerade för högre diesel- och bensinpriser än vad många av deras utländska konkurrenter är. Det blir exempelvis extra svårt för massa- och pappersföretag att överföra transportkostnadsökningar på sina kunder utan att tappa marknadsandelar globalt.

En sådan försämrad svensk konkurrenskraft skulle även kunna försvaga möjligheterna för koldioxideffektiva svenska produkter att tränga ut smutsigare produktion i andra delar av världen. Material Economics visar exempelvis att svensk export år 2018 trängde undan totalt 26 miljoner ton koldioxid genom att ersätta till exempel brasiliansk, indonesisk och kinesisk pappersproduktion. (Not 37)

Förändrade förutsättningar kräver förändrade verktyg

Klimatpolitiken måste vägas mot svenska företags konkurrens- och kostnadssituation och deras möjlighet att minska sina koldioxidutsläpp på ett hanterbart sätt. (Not 38) Reduktionspliktens nivåer utformades vid en tid då marknadspriset på drivmedel var avsevärt lägre, men nu har kostnadsläget förändrats. Tack och lov börjar våra folkvalda inse allvaret och de förändringar som presenterats för reduktionsplikten är välkomna. Att Riksrevisionen dessutom har fått i uppdrag att undersöka om reduktionspliktens kostnader är rimliga i förhållande till andra sätt att bidra till målen om minskade utsläpp av växthusgaser är fullt rimligt. Dock kommer reduktionsplikten, givet de befintliga bestämmelserna och styrande direktiv, att behöva hanteras politiskt i Sverige även under kommande år.

Orimligt att låta andra länder betala vårt klimatpris

Ibland framhålls klimatmålen som en anledning att behålla nivåerna av inblandning av biobränsle. Men med reduktionsplikten kommer inte bara ett högt pris på bensin och diesel, utan också ett högt pris för miljön. Fram till i år (2022) har det inte funnits några restriktioner kring import av biodrivmedel. Detta har inneburit att regnskog i Amazonas och Indonesien, som lagrar och binder mängder av kol, har skövlats för att ersättas med oljepalmsplantager för att vi i Sverige och Europa ska kunna köra biodrivna miljöbilar. Palmolja står för nästan hälften av innehållet i HVO-diesel i Sverige. (Not 39) Vi har minskat utsläppen inom våra gränser, men på bekostnad av andra miljö- och klimatvärden.

Nu har Sverige infört ett totalförbud för palmolja och EU har satt upp hållbarhetskriterier för biodrivmedel. Det är viktigt och välkommet i sammanhanget; samtidigt vet vi att det finns ett begränsat utbud av biomassa och efterfrågan på biodrivmedel kommer att öka framöver. Det kommer inte bara öka priserna, utan även belastningen på miljön. Konjunkturinstitutet påpekar i sin rapport Biodrivmedel och kolförråden (Not 40) att det kan innebära att det ”svenska transportsektorsmålet nås på bekostnad av att utsläppen från sämre reglerade sektorer ökar, i och utanför Sveriges gränser, och att de klimatvinster som styrmedlet är tänkt att generera kan urholkas”. Det är en aspekt som sällan lyfts fram i debatten.

Kan då inte Sverige själv producera den mängd biodrivmedel som behövs för att uppnå målen inhemskt? Det tycks inte vara en realistisk förhoppning. Enligt en rapport från Energimyndigheten och Svenskt kunskapscentrum för förnybara drivmedel 2022 skulle produktionen av biodrivmedel, baserad på inhemska råvaror, kunna öka med cirka 25–35 TWh, men även en sådan optimistisk uppskattning är långt från de ca 50 TWh som beräknas behövas för att uppnå transportsektorns klimatmål 2030. (Not 41)

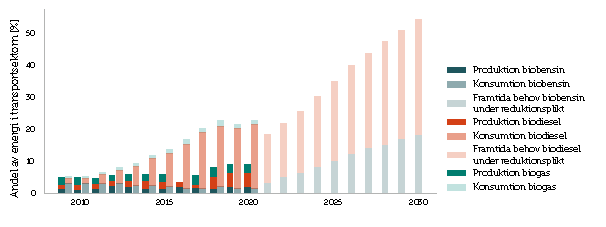

Historisk produktion och konsumtion av biodrivmedel samt projektion av framtida behov enligt den bana för reduktionsplikten som aviserats av regeringen (Not 42)

Historisk produktion och konsumtion av biodrivmedel samt projektion av framtida behov enligt den bana för reduktionsplikten som aviserats av regeringen (Not 42)

Ibland anförs att svenska biodrivmedelsproducenter gynnas av en hög reduktionsplikt i Sverige. Det kanske är sant, men är inte ett legitimt argument för reduktionsplikten. I takt med att efterfrågan på biodrivmedel ökar i Europa och globalt kommer efterfrågan därtill att finnas även med en lägre reduktionsplikt i Sverige än i dag. I dagsläget importeras därtill 85–90 procent av råvarorna för biodrivmedel till Sverige. (Not 43)

Skattetrycket i vägen för lösningar

Förklaringen till de höga svenska priserna ligger i nationella skatter och reduktionsplikten. Regeringen har tillfälligt sänkt den effektiva koldioxidskatten. Ur ett samhällsekonomiskt perspektiv är det bättre att reformera den mindre effektiva reduktionsplikten. Att urholka svensk konkurrenskraft genom att ha bland de högsta diesel- och bensinpriserna i världen som drabbar såväl näringsidkare som privatpersoner är inte en långsiktig lösning. Ett mindre konkurrenskraftigt näringsliv kommer också leda till mindre skatteintäkter.

En reformerad reduktionsplikt – 3 konkreta förslag

Tre förslag på reformer av reduktionsplikten har beskrivits ovan i denna rapport. Förslaget som sänker bränslepriserna minst, och som kräver undantag från energiskattedirektivet, är att skattebe- fria biodrivmedel. Därutöver föreslås att rulla tillbaka reduktionsplikten till 2018 års nivåer samt att anpassa nivåerna för att enbart uppfylla förnyelsebarhetsdirektivet. Direktivet anger att andelen för- nybar energi inom transportsektorn ska uppgå till 14 procent 2030. Det sistnämnda förslaget skulle sänka dieselpriset med 3,25 per liter och bensinpriset med 1,07 per liter, utöver den skattereduktion som regeringen genomför den 1 januari 2023. En sänkning av reduktionsplikten har även en positiv statsfinansiell effekt, då lägre drivmedelspriser ökar efterfrågan och efterföljande skatteintäkter.

Nya klimatpolitiska ambitioner

Med en minskning av reduktionsplikten sänks de klimatpolitiska ambitionerna. Reduktionspliktens syfte är emellertid att ge incitament för produktion av sådana drivmedel som över en livscykel är koldioxidutsläppsmässigt neutrala. Detta uppnås genom att råvarorna för biodrivmedel minskar mängden koldioxid i atmosfären när de växer, och koldioxiden släpps tillbaka i atmosfären när de sedan förbränns. När exempelvis rester från ett träd eller spannmål blir till drivmedel, ges incitament att odla nya träd och grödor i dess ställe, vilka under sin livstid binder koldioxid från atmosfären. Ytterst är alltså målet att investeringar görs i sådant som minskar mängden koldioxid i atmosfären. Detta kan emellertid göras på ekonomiskt effektivare sätt än att, som med reduktionsplikten, gå omvägen genom fordons förbränningsmotorer.

Ett sätt är en ”lagringspeng”, för att finansiera insamling och lagring av koldioxid (s.k. CCS). Staten skulle kunna använda överskott från koldioxidskatten som finansieringskälla för ett sådant ekonomiskt incitament. Då får aktörer betalt av staten per ton koldioxid som samlas in från atmosfären. Detta har föreslagits av bland annat SNS konjunkturråd 2020. (Not 44)

Ett annat sätt är att, som komplement till koldioxidskatten på utsläpp, införa en ”negativ” koldioxidskatt för sådana åtgärder som minskar mängden koldioxid i atmosfären. Ett sådant system skulle påminna i syfte om reduktionsplikten men vara symmetriskt mellan gynnande och bestraffande incitament. Om man tar skog som exempel, beskattas i dag företag för försäljning av produkter från skogsbruk. Omvänt skulle företag och individer som planterar skog, som lagrar koldioxid ur atmosfären, kunna få en minskad skatt för detta, i proportion till mängden koldioxid som fångas. Samma skulle kunna gälla för andra sektorer, till exempel mark- och jordbruk. Förslag om detta har lagts fram av bland annat Europeiska Ekonomiska och Sociala Kommittén (EESK) och Tillväxtanalys. (Not 45)

Som nämndes i inledningen finns det därtill andra reformer som kan genomföras för att sänka kostnaden för drivmedel:

- Sänkt energiskatt på bensin och diesel

- Minimerad moms på energiskatt

- Avskaffad BNP-uppräkning av energiskatter på drivmedel

- Skattebefrielse för biodrivmedel (även inom ramen för reduktionsplikten)

Fördelen med de föreslagna reformerna är att den svenska konkurrenskraften förbättras. Sänkta drivmedelskostnader skulle stärka exporterande svenska företag både på världsmarknaden och hemmavid, vilket i förlängningen också kan innebära lägre kostnader för konsumenter. Med rätt kombination av åtgärder kan samtidigt incitament ges för att effektivare minska mängden koldioxid i atmosfären.

Referenser

Betänkande av Utredningen om styrmedel för att främja användning av biobränsle för flygets. EESK, Taxation mechanisms for reducing CO2 emissions, 2020

Ekonomifakta, bensinskatt 2022 Ekonomifakta, Reduktionsplikten, 2022

Energiföretagen, Energiföretagen förklarar: Sveriges resa mot minskade koldioxidutsläpp, 2021

Energimyndigheten (2020) Drivmedel 2019 Redovisning av rapporterade uppgifter enligt drivmedelslagen, hållbarhetslagen och reduktionsplikten ER 2020:26

Energimyndigheten (2021) Drivmedel 2020 Redovisning av rapporterade uppgifter enligt drivmedelslagen, hållbarhetslagen och reduktionsplikten. ER 2021:29

Energimyndigheten, Styrmedel för nya biodrivmedel, 2021

Energimyndigheten (2022) Sverige har överträffat målet om andel förnybar energi för 2020 Energimyndigheten, Energiläget 2022, en översikt.

Europeiska rådet, Den europeiska gröna given, 2022

F3 Centre, Styrmedel och biodrivmedel i EU – i går, i dag och i morgon, 2022 Global Petrol Prices, Dieselpriser 2022

Konjunkturinstitutet (2019) Reduktionsplikten – en analys av incitament och konsekvenser Konjunkturinstitutet, Biodrivmedel och kolförråden

Konjunkturinstitutet, Utsläppshandel för byggnader och vägtransporter - en konceptuell analys, 2021 Lagrådsremiss, Reduktionsplikt för bensin och diesel – kontrollstation 2019

Ljungström, Biobränslen – klimatlösning eller skogsskövling?, Supermiljöbloggen, 2020 Material Economics (2021) Klimatnyttan av svensk export

Miljöbarometern, Andel biodrivmedel tillverkade av svensk råvara, 2022 Naturvårdsverket, Sveriges klimatmål och klimatpolitiska ramverk Regeringen (2021a) Beräkningskonventioner 2022

Regeringen (2021b) Reduktionsplikt för bensin och diesel – kontrollstation 2019 Regeringen, Reduktionsplikt för rena och höginblandade biodrivmedel Regeringen, Pausad höjning av reduktionsplikten för bensin och diesel 2023

Regeringen (2022a) Tillfälligt sänkt skatt på drivmedel och sänkt skatt på bränslen i viss värmeproduktion. Fi2022/02850

Regeringen, Tillfälligt sänkt skatt på drivmedel och sänkt skatt på bränslen i viss värmeproduktion, 2022. Regeringen (2022b) Pausad höjning av reduktionsplikten för bensin och diesel 2023

Regeringens fakta-PM, Översyn av EU:s system för handel med utsläppsrätter Regeringen, Förslag om att behålla och förstärka reseavdraget på remiss, 2022

RÅDETS DIREKTIV 2003/96/EG av den 27 oktober 2003 om en omstrukturering av gemenskapsramen för beskattning av energiprodukter och elektricitet.

SCB (2021) Antal arbetsställen november 2020 fördelat på näringsgren (SNI-kod) och storleksklass. Företagsregistret

SVD, Hård kritik från åkerier: ”Bilarna måste ju rulla”, 2022 Tillväxtanalys, Mål och medel I klimatpolitiken, 2022 Trafikanalys, Lastbilstrafik, 2021

USDA, Biofuels Annual, 2022

Fotnoter

- Global Petrol Prices, Dieselpriser 2022

- Energiföretagen, Energiföretagen förklarar: Sveriges resa mot minskade koldioxidutsläpp, 2021

- Ekonomifakta, bensinskatt 2022

- Regeringskansliet, Förslag om att behålla och förstärka reseavdraget på remiss, 2022

- Energimyndigheten, Energiläget 2022, en översikt.

- Finansdepartementet, Tillfälligt sänkt skatt på drivmedel och sänkt skatt på bränslen i viss värmeproduktion, 2022. Regeringens aviserade prissänkning vid pump med en krona kommer sänka priserna vid pump med 41 respektive 14 öre för diesel och bensin efter indexuppräkning.

- Lagrådsremiss, Reduktionsplikt för bensin och diesel – kontrollstation 2019

- Ekonomifakta, Reduktionsplikten, 2022 ; Ljungström, Biobränslen – klimatlösning eller skogsskövling?, Supermiljöbloggen, 2020

- Regeringen, Pausad höjning av reduktionsplikten för bensin och diesel 2023

- Promemoria, Reduktionsplikt för rena och höginblandade biodrivmedel

- Regeringen, Pausad höjning av reduktionsplikten för bensin och diesel 2023

- Naturvårdsverket, Sveriges klimatmål och klimatpolitiska ramverk

- Ekonomifakta, bensinskatt 2022

- Europeiska rådet, Den europeiska gröna given, 2022

- Miniminivåerna i energiskattedirektivet är 330 euro/1000 liter för diesel och 359 euro/1000 liter för Direktivet anger att växelkursen som ska nyttjas är den som gäller första arbetsdagen i oktober föregående år. RÅDETS DIREKTIV 2003/96/EG av den 27 oktober 2003 om en omstrukturering av gemenskapsramen för beskattning av energiprodukter och elektricitet.

-

Regeringen, Reduktionsplikt för rena och höginblandade biodrivmedel

- Betänkande av Utredningen om styrmedel för att främja användning av biobränsle för flyget. 70 ff

-

Europeiska unionens råd, 55 %-paketet: rådet enas om högre mål för förnybar energi och energieffektivitet, 2022: Energimyndigheten, Energiläget 2022, en översikt.

- Regeringens fakta-PM, Översyn av EU:s system för handel med utsläppsrätter

- Energimyndigheten, Drivmedel 2020. Redovisning av rapporterade uppgifter enligt drivmedelslagen, hållbarhetslagen och reduktions- plikten, 2021

- Konjunkturinstitutet, Utsläppshandel för byggnader och vägtransporter - en konceptuell analys, 2021

- Konjunkturinstitutet, Reduktionsplikten – en analys av incitament och konsekvenser, 2019

- Ekonomifakta, Bensinskatt, 2022; Ekonomifakta, dieselskatt, 2022

- Regeringen, Tillfälligt sänkt skatt på drivmedel och sänkt skatt på bränslen i viss värmeproduktion, 2022. Regeringens aviserade prissänkning vid pump med en krona kommer sänka priserna vid pump med 41 respektive 14 öre för diesel och bensin efter indexuppräkning.

- Här antas att skillnaden i pris mellan biodrivmedel och fossila drivmedel för diesel är större än 3,75, vilket kräver att reduktionsplikten bi- behålls för inblandning av HVO i För bensin är prisskillnaden mer oklar men antagandet görs även där. Det säkerställer en inblandning på samma nivåer som i tabell 1 för 2022 men till en lägre skatt per liter.

- Regeringen, Beräkningskonventioner 2022, 2021

- Regeringen, Reduktionsplikt för bensin och diesel – kontrollstation 2019, 2021

- Regeringen, Beräkningskonventioner 2022, 2021

- Energimyndigheten, Drivmedel 2019 Redovisning av rapporterade uppgifter enligt drivmedelslagen, hållbarhetslagen och reduktions- plikten ER 2020:26,2020;

Energimyndigheten, Drivmedel 2020 Redovisning av rapporterade uppgifter enligt drivmedelslagen, hållbarhetslagen och reduktionsplik- ten. ER 2021:29, 2021

- Konjunkturinstitutet, Reduktionsplikten – en analys av incitament och konsekvenser, 2019

- Energimyndigheten, Sverige har överträffat målet om andel förnybar energi för 2020, 2022

- Eurostat, statistics Explained, Standard Goods Classification for Transport Statistics,

- SNI- och NST-nomenklaturerna är inte direkt kompatibla, men SNI 1-47.2 ger ändå en bra representation av NST 4.

- SCB Antal arbetsställen fördelat på bransch (SNI2007) och storlek, Företagsregistret.

- USDA, Biofuels Annual, 2022

- F3 Centre, Styrmedel och biodrivmedel i EU – i går, i dag och i morgon, 2022

- Material Economics (2021) Klimatnyttan av svensk export, 2021

- SVD, Hård kritik från åkerier: ”Bilarna måste ju rulla”, 2022

- Ljungström, a.a.

- Konjunkturinstitutet, Biodrivmedel och kolförråden

- F3 Centre, a.

- Ibid.

- Energimyndigheten, Styrmedel för nya biodrivmedel, 2021; Miljöbarometern, Andel biodrivmedel tillverkade av svensk råvara, 2022

- SNS konjunkturråd, Svensk politik för globalt klimat, 2020

- EESK, Taxation mechanisms for reducing CO2 emissions, 2020; Tillväxtanalys, Mål och medel i klimatpolitiken, 2022