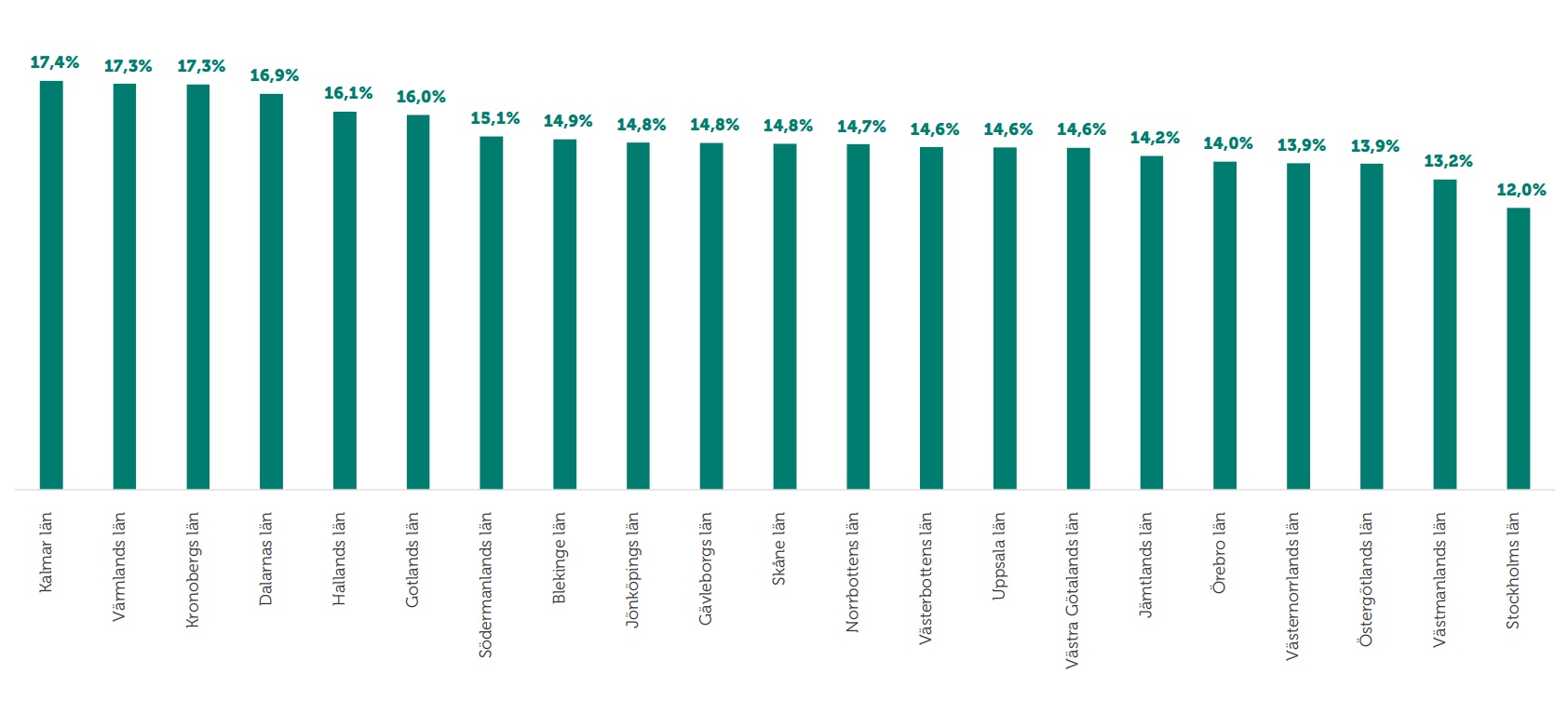

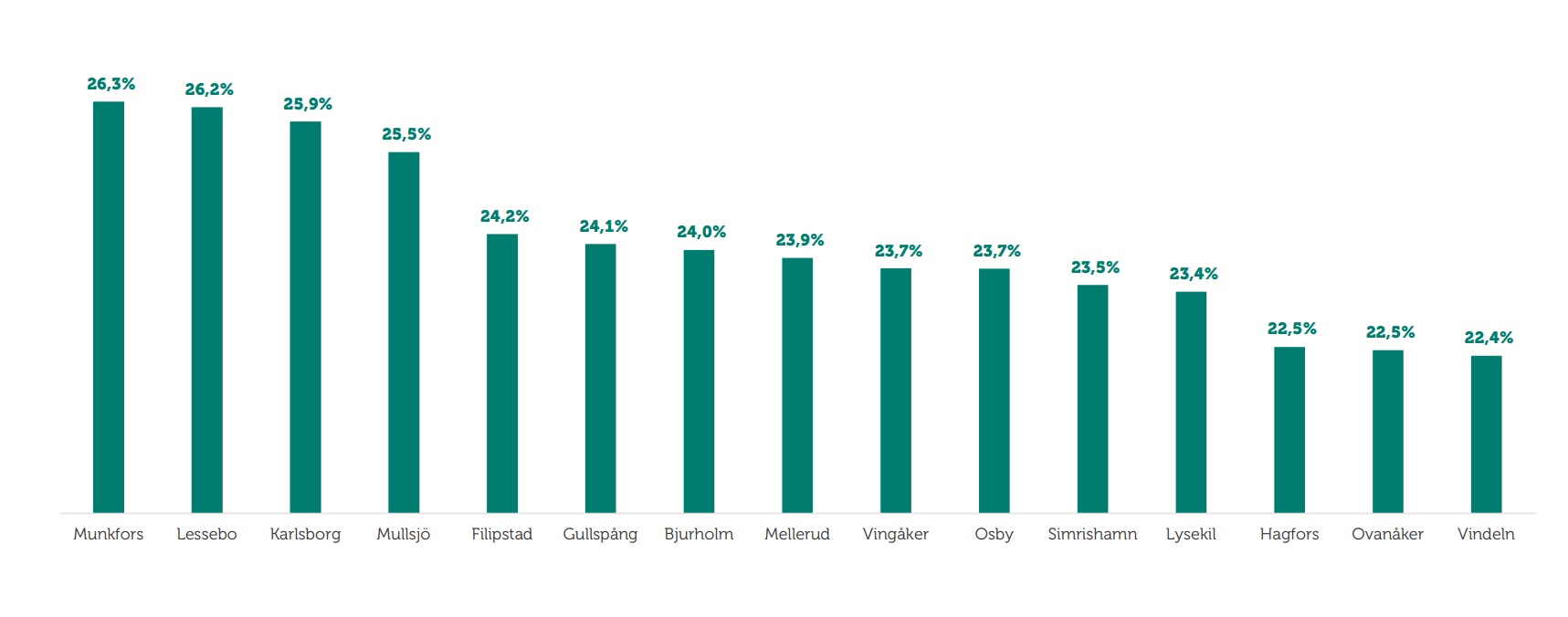

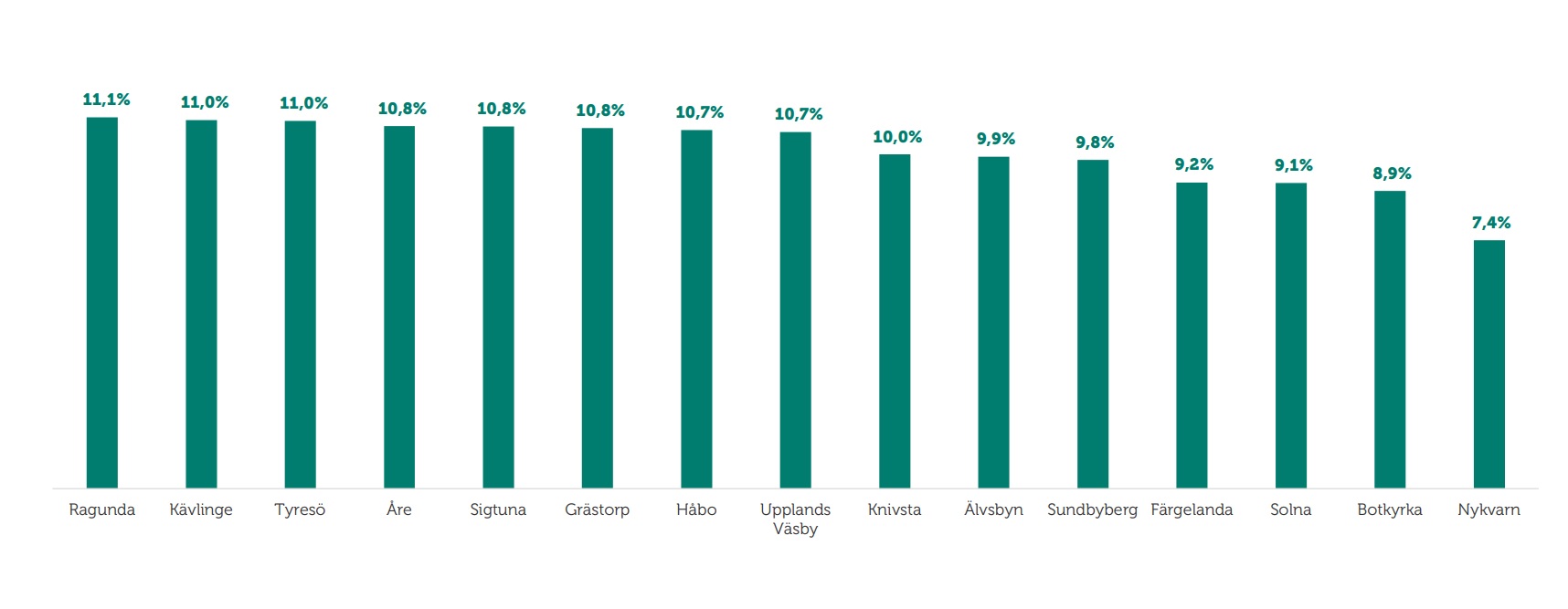

Hur ser företagare på ägarskifte?

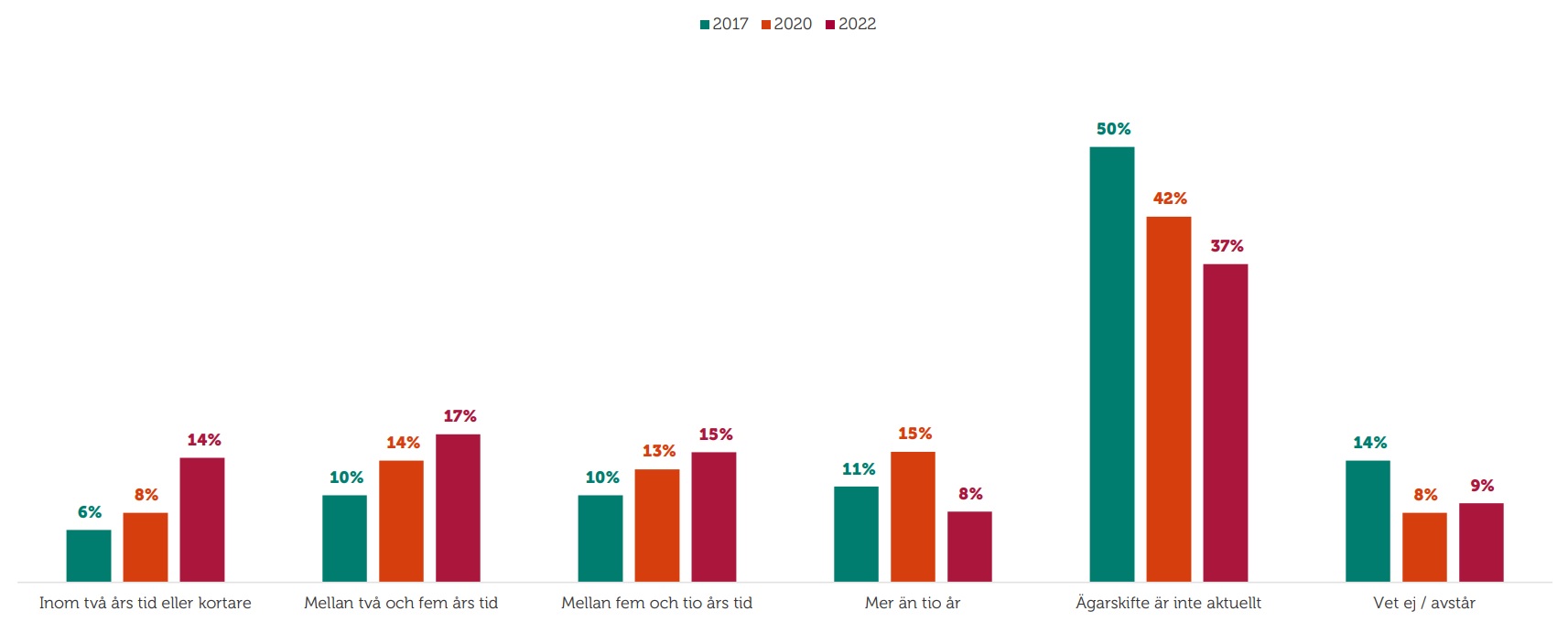

Av de företagare som ser för sig att ägarskifte kommer att ske, ser flest att det kommer att ske mellan två och tio år framåt i tiden.

Företagarna har under november 2022 undersökt våra medlemmars inställning till ägar- och generationsskifte av företag. Undersökningen genomfördes som webbenkät och skickades ut till totalt 4 500 företagare varav 1 304 svarade, med bred representation sett till olika branscher och över hela landet. Urvalet har därefter korrigerats för att likna den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik om antal företagare i Sverige, genom att korrigerande vikter räknas fram för olika företagsstorlek (antal anställda), kön, ålder och bransch.

En dryg tredjedel av de svarande angav att ägarskifte inte är aktuell och ytterligare nio procent angav att de inte vet eller avstod från att svara. Andelen som anger att ägarskifte inte är aktuellt har sjunkit kraftigt jämfört med motsvarande undersökningar som Företagarna gjort 2017 och 2020.

Av de företagare som ser för sig att ägarskifte kommer att ske, ser flest att det kommer att ske mellan två och tio år framåt i tiden. Andelarna som anger att ägarskifte kommer att ske inom kommande tio år har ökat stadigt jämfört med 2017. Färre än tidigare ser dock ägarskifte om mer än tio år framför sig. En slutsats av detta kan vara att mängden ägarskiften kommer att öka de kommande åren.

Figur 8. Inom vilken tidsperiod kan det bli aktuellt med ett ägarskifte i företaget?

Bas: Samtliga företag, n=1304.

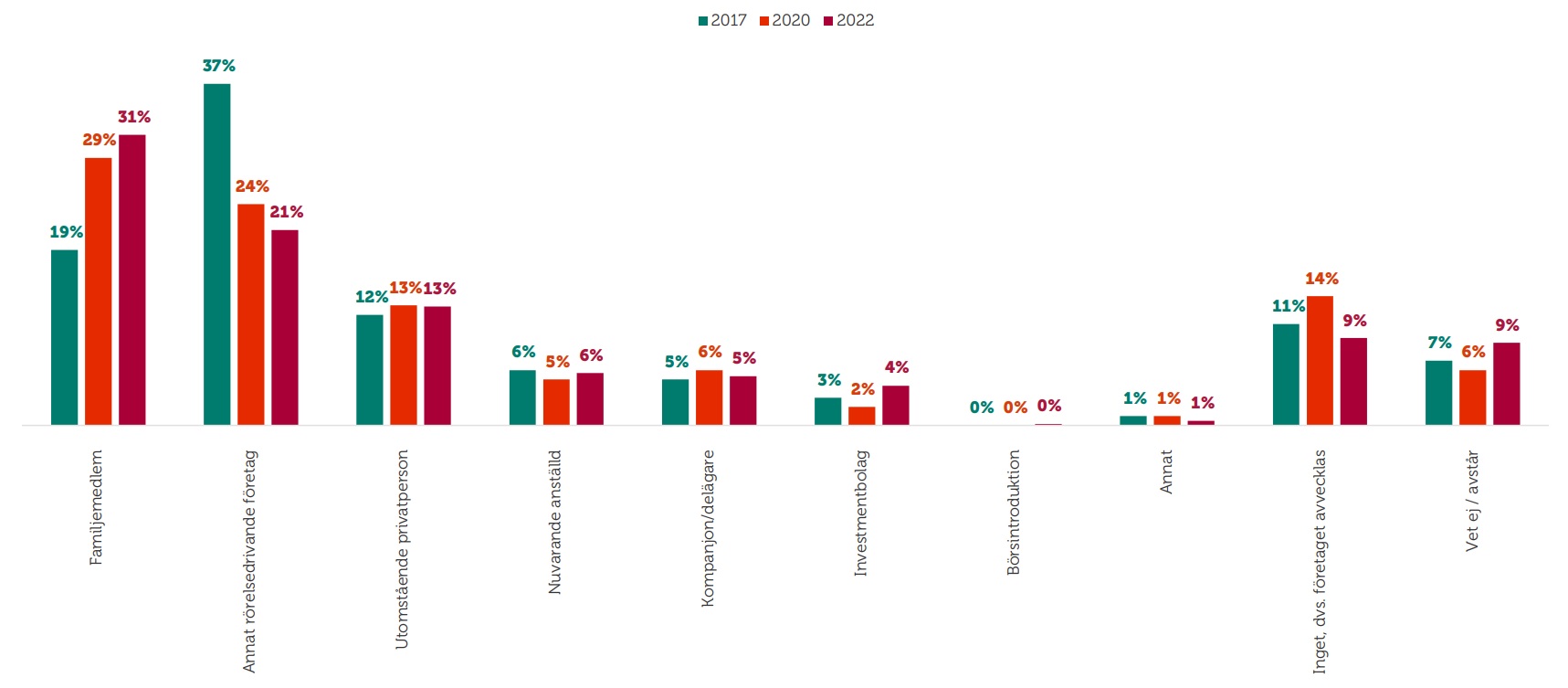

Av de företagare som bedömer att ägarskifte kommer att ske inom kommande tio år, är den vanligaste bedömningen att skifte kommer att ske till en familjemedlem (eller flera). Näst vanligast alternativ är övergång av ägande till ett annat rörelsedrivande företag, därefter någon utomstående privatperson. Ägarskifte till anställda, andra delägare eller investmentbolag anges endast av omkring fem procent vardera.

Figur 9. Vad bedömer du som det mest sannolika ägaralternativet (för att överta majoriteten av ägandet och driften av företaget)?

Bas: Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704.

En tydlig utveckling under de senaste fem åren är att allt fler ser skifte inom familjen som huvudalternativ, och allt färre ser framför sig att något annat företag ska ta över. En tänkbar slutsats av denna utveckling är att de skatteförändringar som genomfördes 2019 har gjort generationsskifte i familjen till ett mer attraktivt alternativ.

Hur ska ägarskiftet ske praktiskt?

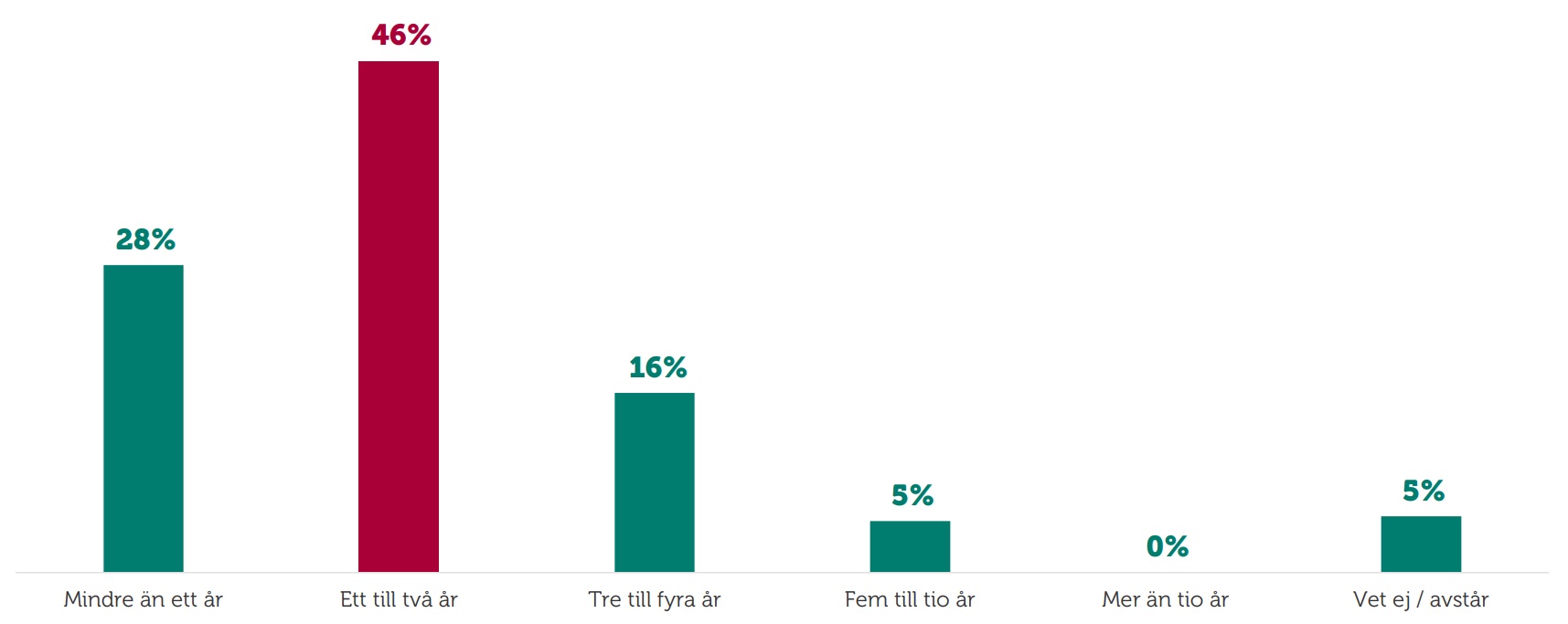

I undersökningen frågade Företagarna hur lång tid de svarande bedömer att ett ägarskifte skulle ta. Nästan varannan, 46 procent, svarade att de bedömer att det tar ett till två år, från första förberedelse till fullt genomförande. Därtill bedömer tre av tio att det skulle ta mindre än ett år. Endast fem procent svarade 5-10 år.

Figur 10. Vad är din bedömning av tiden ett ägarskifte tar, från förberedelser till helt genomfört?

Bas: Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704.

Detta ger en väldigt problematisk bild. En mycket stor andel, tre av fyra, är av uppfattningen att ett ägarskifte skulle ta max två år att genomföra. Den breda uppfattningen bland professionella rådgivare är att ägarskifte i praktiken tar minst två år, snarare minst fem år i normalfallet. En ägare av ett fåmansföretag som vill sälja sina andelar och beskattas till 25 procents skatt på kapitalinkomsten, måste genomgå en ”karensperiod” på fem kalenderår för att andelarna ska anses vara okvalificerade, vilket är villkoret för 25 procents skatt. Under denna tid får företagaren inte vara verksam i företaget, eller i något annat företag som bedriver samma eller likartad verksamhet – i sådant fall bryts ”karensen”. Bara av skatteskäl kommer ägarskifte i sådana fall ta åtminstone fem år.

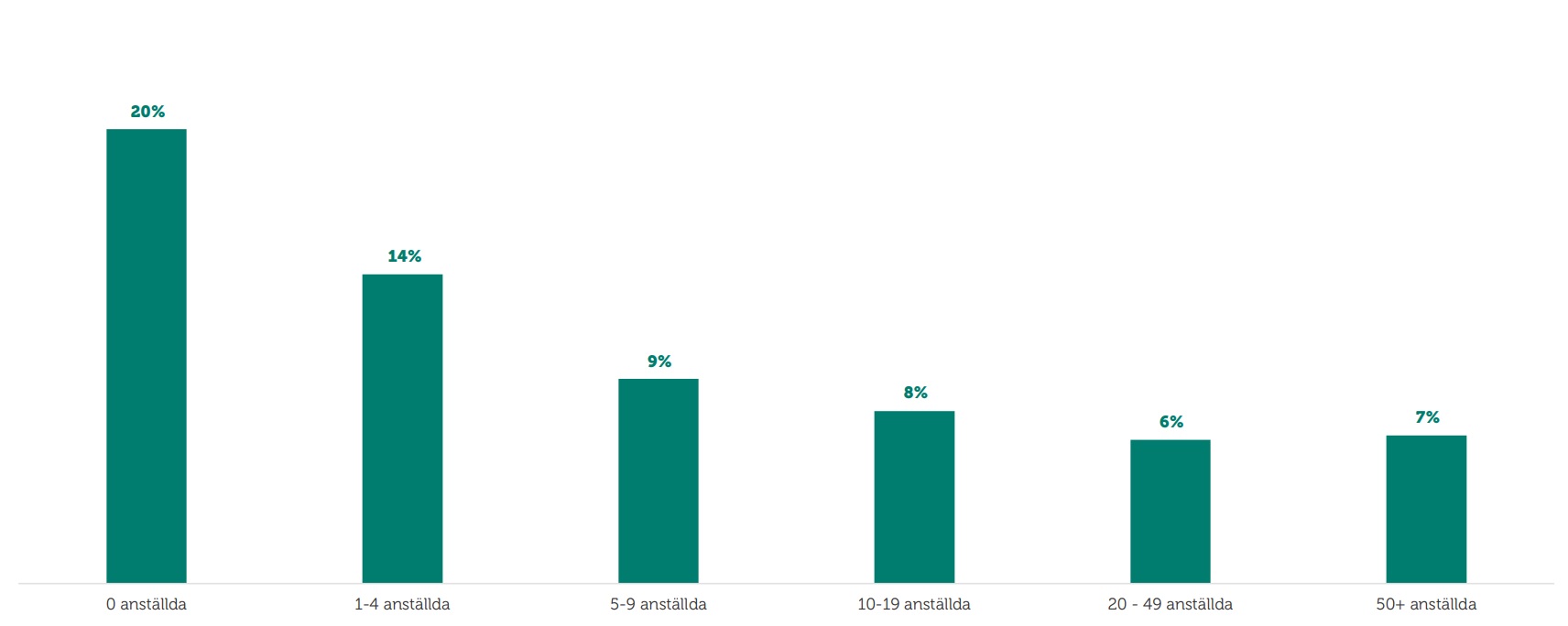

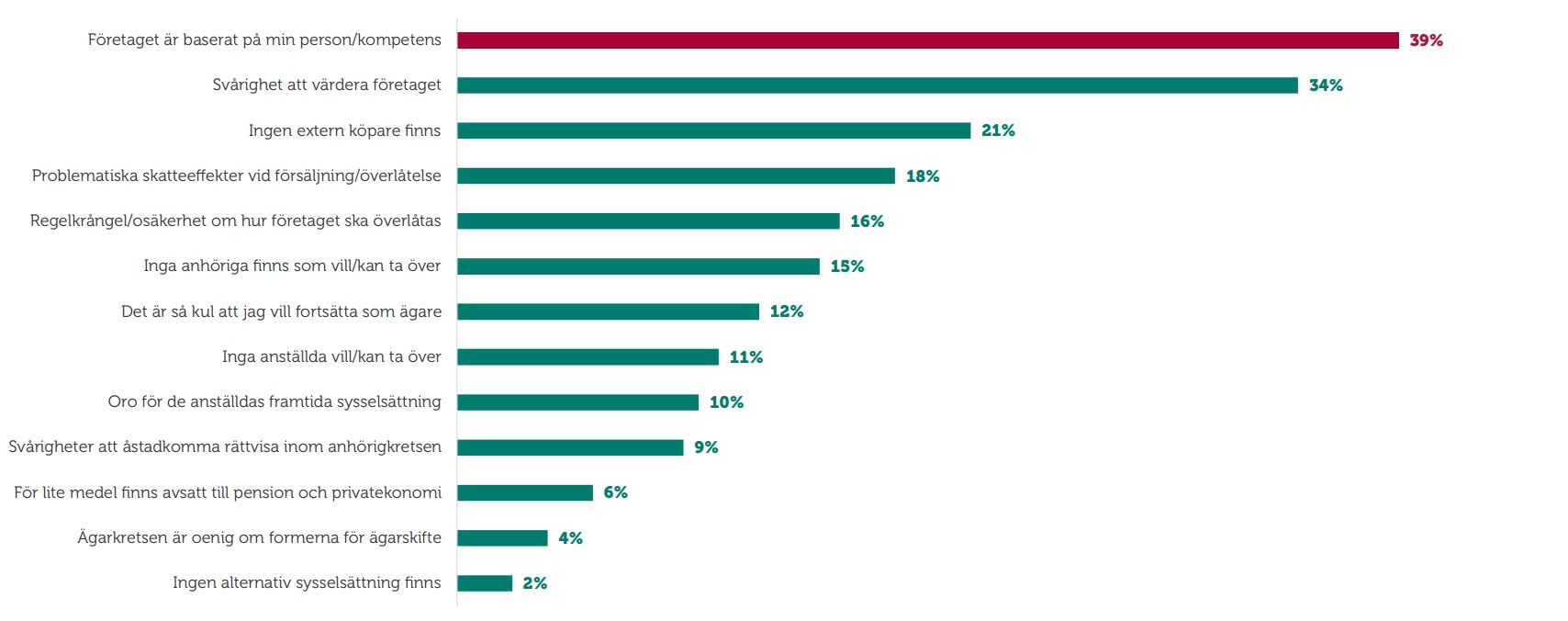

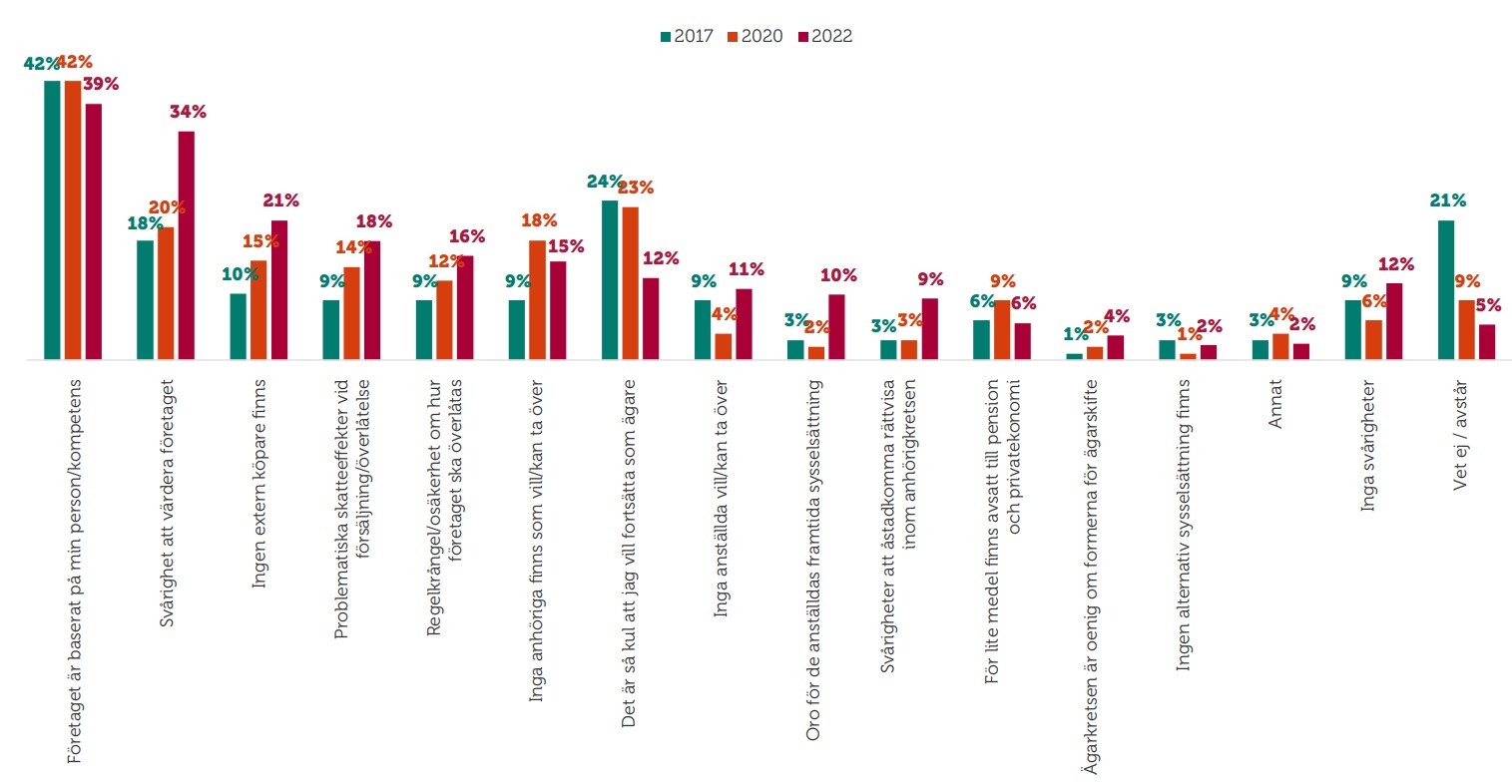

Utöver skattefrågor finns en stor mängd faktorer som behöver beaktas vid ägarskifte. På frågan om vad som kommer att utgöra det största problemet vid ett ägarskifte, är de vanligaste svaren att företaget är baserat på ägarens individuella kompetens, svårigheter i att värdera företaget, och brist på externa köpare.

Figur 11. Vilka tror du kommer att vara de största svårigheterna för dig när det gäller att sälja, eller på annat sätt överlåta företaget?

Bas: Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704.

Att svårighet att ägarskifta beror på att företaget är baserat på ägarens person är tungt överrepresenterat som svar bland soloföretagare – vilket är väntat. Justerat för detta är svårighet att värdera företaget det vanligast angivna hindret.

Över tid kan vi se en trend av att svårighet att värdera företaget påtagligt ökat som angivet hinder, liksom att ingen extern köpare finns, medan andelen som anser att det är så kul att vara företagare att man vill fortsätta minskat tydligt.

Figur 12. Vilka tror du kommer att vara de största svårigheterna för dig när det gäller att sälja, eller på annat sätt överlåta företaget?

Bas: Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704.

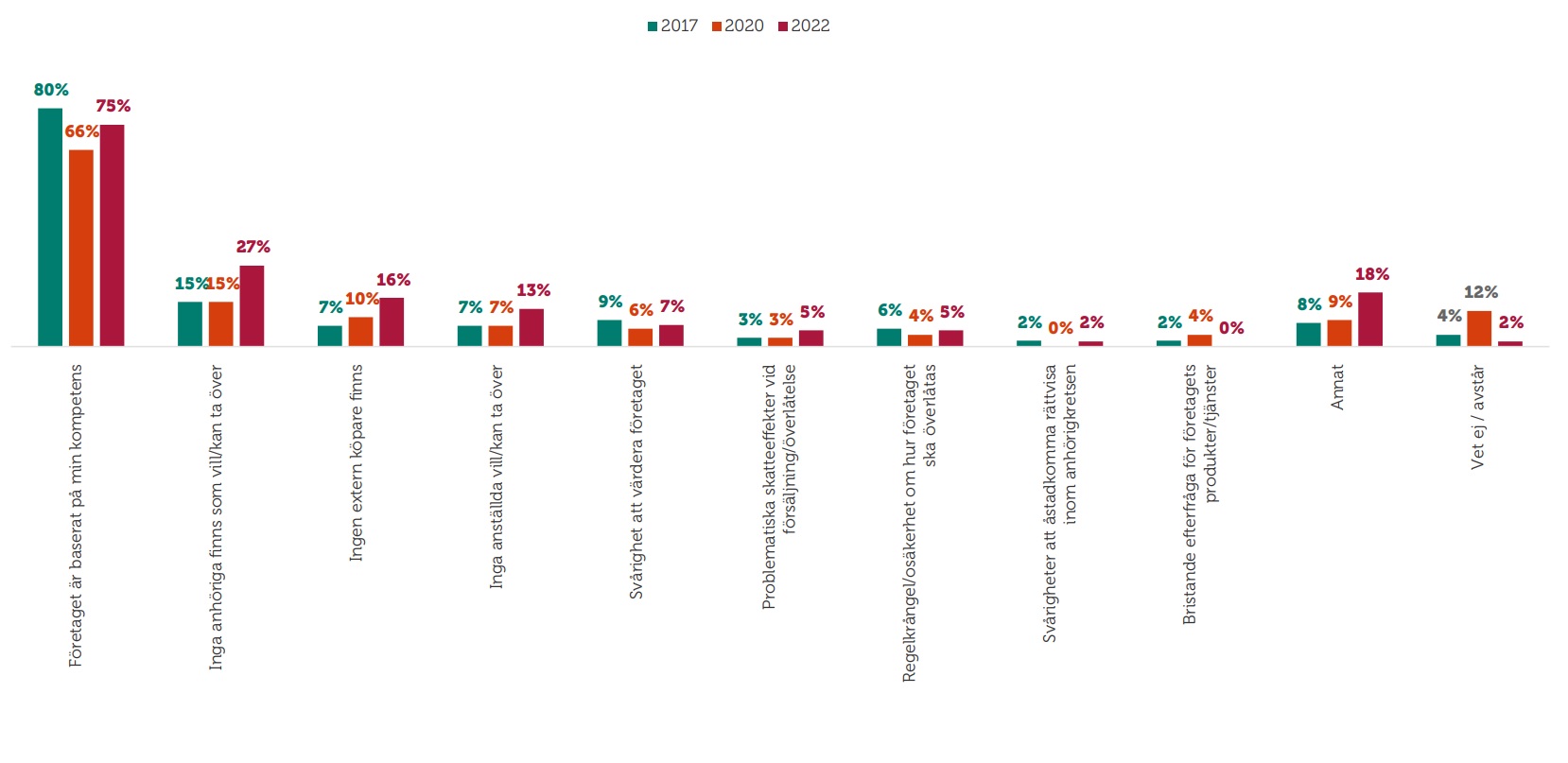

Avvecklarna

En viss andel av de svarande kommer inte att ägarskifta, utan avveckla bolaget. I denna kategori är det vanligaste skälet att företaget baseras på ägarens person och/eller kompetens – tre av fyra svarar detta. Andelen har varit relativt jämn de senaste fem åren. Vad som däremot har ökat är de som anger som skäl att de inte kan hitta andra som vill ta över (anhöriga, externa köpare eller anställda).

Figur 13. Varför kommer företaget att avvecklas?

Bas: Företagare som kommer att avveckla företag, n=112.

Vilken hjälp tar man?

Att ta hjälp av sakkunniga och experter är näst intill ett måste vid ett förestående ägarskifte. Det kan handla om både ”hårda” faktorer, som avtal, arbetsrätt, korrekt värdering eller skatteaspekter, och mer ”mjuka”, som ansvarsfördelning inom familjen vid generationsskifte, den lämnande ägarens framtida situation och kommunikation.

Av de företagare som ser ägarskifte framför sig, anger två av tre att man kommer att ta hjälp av revisor. Denna andel har ökat sedan undersökningen 2017, då hälften angav detta svar. Knappt tre av tio anger att man kommer att ta hjälp av jurist.

I detta sammanhang kan det vara av vikt för det aktuella företaget att titta bredare när det gäller rådgivning. Det kan ligga nära till hands att vända sig till bolagets revisor eller redovisningskonsult, som ofta har erfarenhet av bolaget och känner dess företrädare. Revisorer och redovisningskonsulter kan dock ha mer begränsad insikt i frågor som affärsutveckling, värdering av tillgångar, skatteplanering, arvs- och arbetsrätt, finansieringsmöjligheter, varumärkeshantering och externa relationer. För en ordnad och lyckad ägarskiftesprocess kan det därför vara nödvändigt att söka annan extern rådgivning. Detta innebär självklart ökade kostnader. Företagets ägare behöver därför bedöma hur mycket man är beredda att investera i ägarskiftesprocessen.

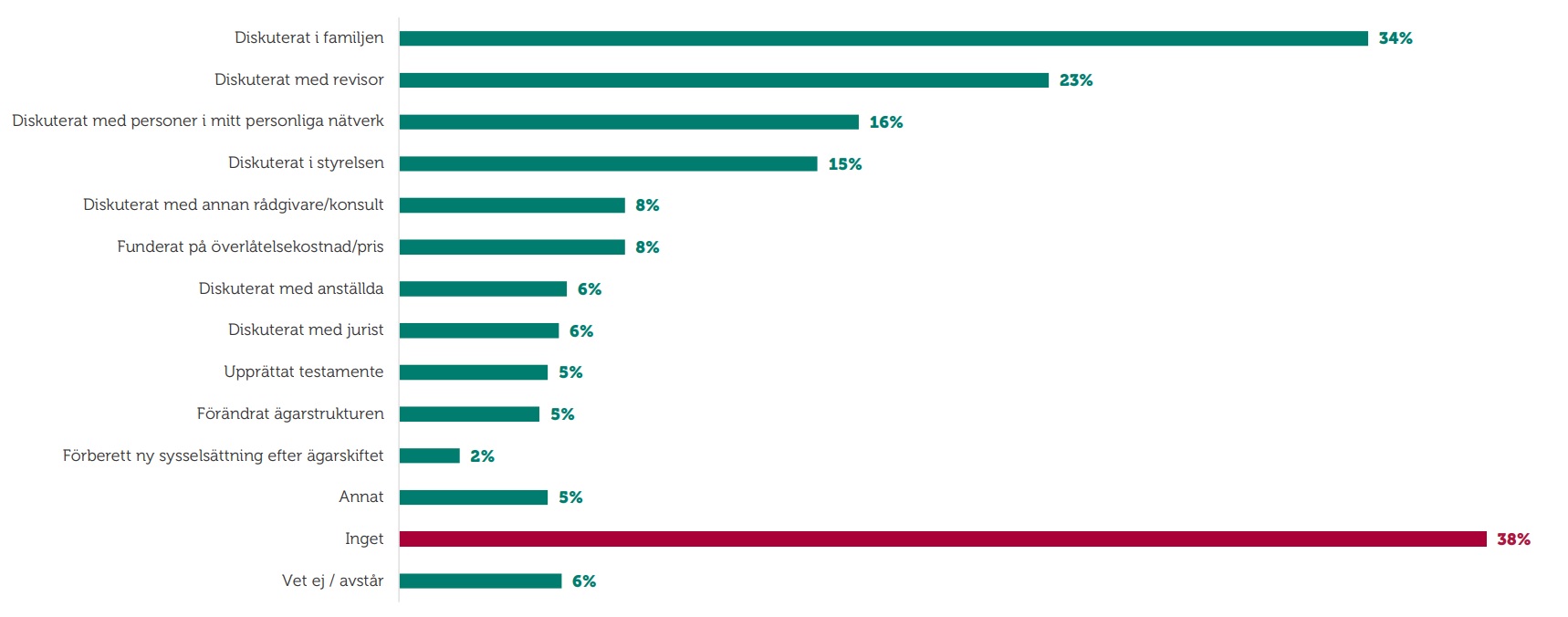

Hur har man förberett sig?

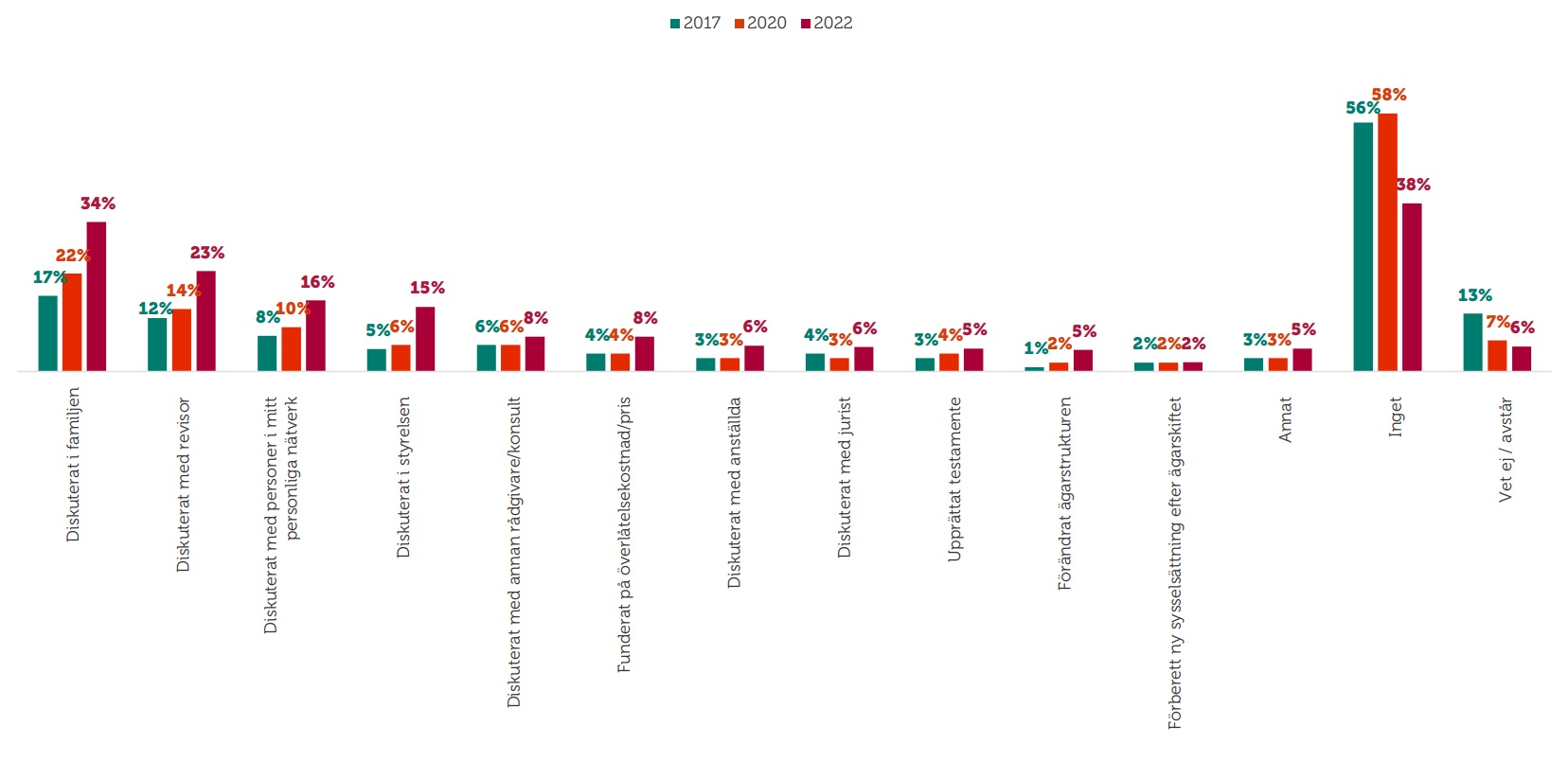

Den största andelen av de svarande i undersökningen, 38 procent, anger att man inte vidtagit några förberedande åtgärder inför ägarskifte. Detta motsvarar den andel som anger att ägarskifte inte är aktuellt för deras företag. Av de övriga är de vanligaste förberedelserna att man ha diskuterat inom familjen, med revisor och med personer i ägarens personliga nätverk. Färre än var tionde anger att man har diskuterat med anställda eller med externa rådgivare.

Figur 14. Vilka åtgärder har vidtagits för att förbereda ägarskifte eller avveckling?

Vi kan se vid jämförelse med undersökningarna 2017 och 2020 att en dubbelt så stor andel nu anger att man diskuterat i familjen respektive med revisor, medan andelen som anger att man inte förberett sig på något sätt minskat med en tredjedel. Detta antyder att allt fler ser ett ägarskifte som förestående.

Figur 15. Vilka åtgärder har vidtagits för att förbereda ägarskifte eller avveckling?

Bas: Samtliga företag, n=1304.

Hur ser man på framtiden?

I undersökningen har vi ställt frågan hur de företagare som ser ett ägarskifte framför sig inom kommande decennium tror att ägarskifte kommer att påverka några nyckelfaktorer i företaget: tillväxt, konkurrenskraft, lönsamhet, antal anställda och kompetensen. Utfallet redovisas genom nettotal – andelen positivt minus andelen negativt (skala +100 till -100).

Resultatet visar att företagarna bedömer att ägarskiftet kommer att påverka företaget positivt i alla faktorer – förutom kompetensen i företaget. Det sistnämnda kan påverkas av att de svarande ofta förknippar kompetensen i företaget med sin egen kompetens som ägare och företagsledare, och att företagets kompetens av naturliga skäl minskar när en erfaren företagsledare lämnar som ägare.

Figur 16. Hur tror du att följande faktorer påverkas av ett ägarskifte i ditt företag? Nettotal: Andelen positiva minus andelen negativa (värde mellan -100 och 100).

Bas: Företagare som anger att ett ägarbyte kan vara aktuellt inom 10 år, n=704.

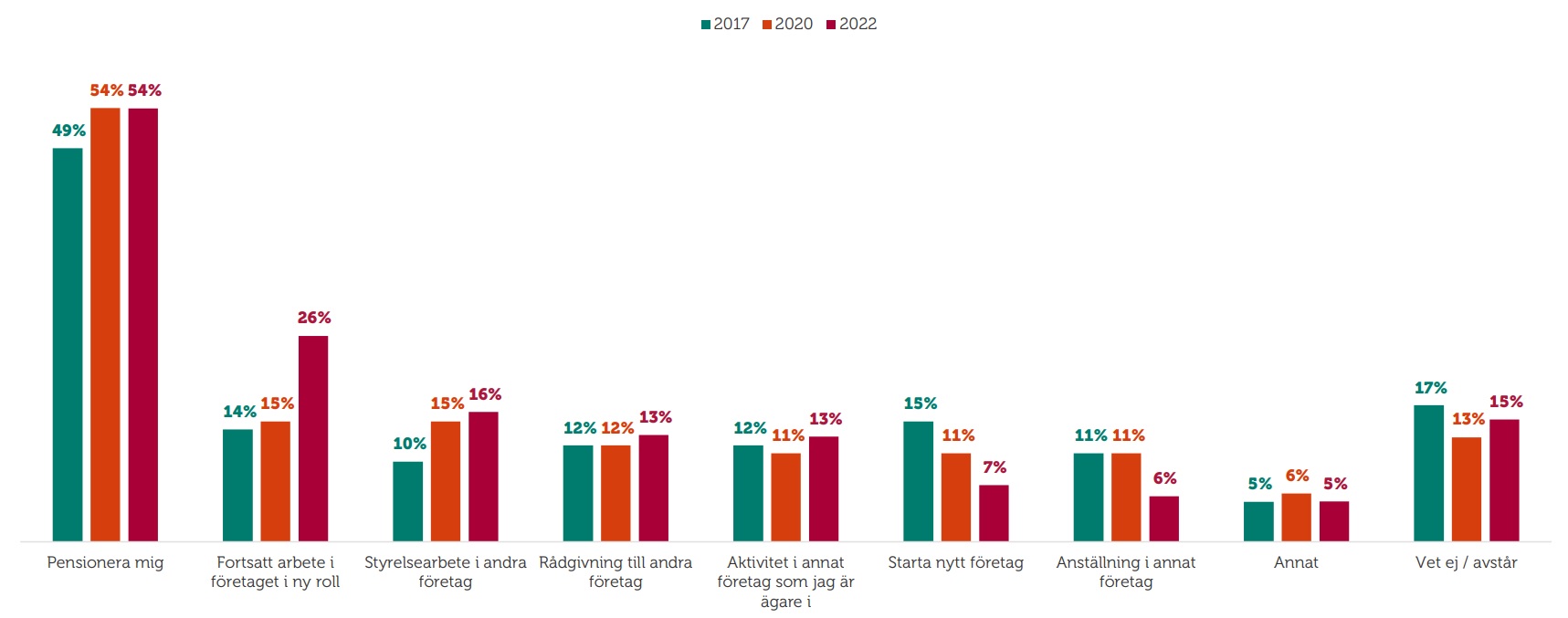

Framtiden för den ägare som ska lämna är också en viktig faktor. Det vanligaste svaret i undersökningen, i likhet med 2017 och 2020, att man kommer att pensionera sig. Två förändringar som kan noteras är att en ökande andel ser för sig att de kommer att arbeta vidare i företaget i annan roll eller med styrelsearbete i andra företag, och en minskande andel som kommer att starta nytt företag eller ta anställning i annat företag. De lämnande ägarna tycks alltså i allt högre grad vilja vara kvar i näringslivet, men i andra roller än ägare.

Figur 17. Vilken sysselsättning ser du framför dig efter företagets ägarskifte eller avveckling?

Bas: Samtliga företag, n=1304.