Rapporten svarar på följande frågor:

- Satsar småföretagen på att investera i sina verksamheter?

- Hur finansierar de i så fall sina investeringar?

- Hur upplever de möjligheten att låna till en investering?

Se filmen med Johan Grip om rapportens viktigaste resultat.

Syftet är att skapa en mer komplett bild av hur investeringsviljan ser ut och för att beskriva läget för såväl företag med lån som de utan.

Sammanfattning

En välfungerande tillgång till krediter innebär att småföretagare i högre utsträckning kan förverkliga sina idéer och därmed möjliggörs en potentiellt högre tillväxt för samhället i stort. Det gäller både möjligheten att låna till att starta ett nytt företag och att låna för att investera i och vidareutveckla ett befintligt företag.

Småföretagare har ofta problem att beviljas extern finansiering, vilket gör det svårare för dem investera i sin verksamhet. Investeringar som behövs för att företagen ska kunna växa sin verksamhet, bli mer energieffektiva eller öka sin produktivitet. Investeringar som inte bara är bra för företagen och deras anställda, utan för det bredare lokalsamhället och samhället i stort.

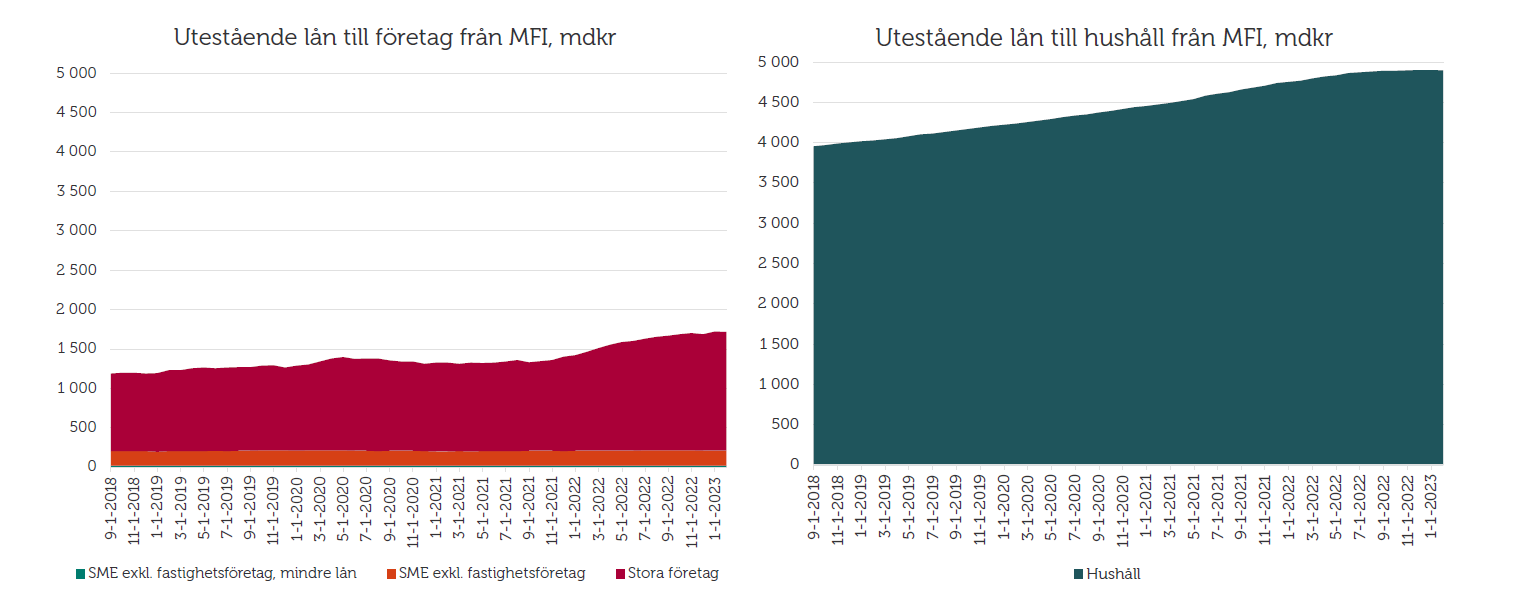

Statistik från Riksbanken/SCB visar att utlåning till små- och medelstora företag är många gånger mindre än utlåning till stora företag eller till hushåll. Det är siffror som borde oroa alla som vill ha en stark tillväxt i Sverige. Det totala beloppet utestående lån till hushåll (4 899 mdkr) är över 23 gånger större än det totala beloppet utestående lån till små- och medelstora företag, exklusive fastighetsföretag (208 mdkr). (1) Och det är när alla de lån som går till hushållens bostadsrättsföreningar har exkluderats.

Hinder för extern finansiering

Anledningen till att det ser ut så här beror sannolikt på en kombination av faktorer, men de tre största hindren gällande extern finansiering som företagarna själva uppger är:

- Höga krav på säkerhet (till exempel personlig borgen)

- Höga kostnader (ränta + avgifter)

- Kreditgivaren saknar förståelse för verksamheten.

Att höga krav på säkerheter är det vanligast hindret är förståeligt när 65 procent svarar att de eller någon anhörig någon gång ställt personlig borgen för en kredit. Kraven på personlig borgen är ett stort hinder eftersom borgen försätter företagaren i en svår sits med en dubbel riskexponering. Om satsningen misslyckas försvinner dels det satsade egna kapitalet och en försörjning, dels står de ändå kvar med en personlig skuld till kreditinstitutet. Företagarna anser därför att långivare som utgångspunkt endast borde kräva en begränsad personlig borgen och i de fall detta inte går bör staten kunna gå in och ta en del av garantin för mindre lån.

Behov av standardiserade och transparanta lånevillkor

Totalkostnaden (ränta + avgifter) är naturligtvis ett hinder om den är för hög, vilket den i många fall är trots att det ofta inte framgått när villkoren presenterats för en småföretagare. En småföretagare kan inte antas vara en expert på olika finansiella upplägg, och därför borde det finnas ett regelverk som kräver att lånevillkoren presenteras på ett standardiserat och transparant sätt. Jämförelser mellan aktörer skulle på så sätt underlättas och som en följd av detta kan även konkurrensen på företagslånemarknaden öka.

Punkt tre i listan ovan, att kreditgivaren saknar förståelse för verksamheten, handlar ofta om att kreditgivaren saknar kunskap om orten där företagaren är verksam, om företagets affärsidé och om företagaren som söker lånet. Det är en utveckling som delvis drivs av att bankkontoren runt om i landet blir allt färre och att allt större del av bankernas affärer har digitaliserats. En ytterligare anledning är sannolikt att långivaren via standardiserade kreditansökningar och restriktiva kreditgivningsmodeller inte värderar mindre lån till småföretagare lika högt som större lån till stora företag eller till hushåll.

Kreditgivningen till små- och medelstora företag missgynnas därför av att långivarna vill maximera avkastningen på eget kapital utifrån gällande regelverk, vilket gör att de hellre lånar ut pengar till hushållens icke-produktiva bostadsköp och till större företag som klassas som säkrare (vilket innebär att de behöver satsa en mindre del eget kapital). För att öka investeringstakten hos de små- och medelstora företag behöver tillgången till lån öka och villkoren behöver förbättras. Därför behöver regelverket som helhet utvärderas med utgångspunkt i den låga utlåningen till små- och medelstora företag och den tillväxtpotential som finns i att fler små- och medelstora företag kan finansiera sina investeringar med lån.

1: Ställningsvärden 2023-02-28, källa SCB (Finansmarknadsstatistik) och Riksbanken (KRITA). Av alla uteståendelån från monetära finansiella institut till hushåll och icke-finansiella företag går strax över 60 procent till hushåll eller strax över 50 procent till hushåll för bostadsändamål. Vi exkluderar fastighetsföretag från de små- och medelstora företagens lån för att beskriva situationen för alla de företag som inte bedriver en verksamhet kopplat till fastigheter (som i regel innebär större lån).

Metod och definitioner

Rapportens resultat bygger på en webbaserad enkät till Företagarnas medlemspanel genomförd 30 januari–15 februari 2023.

Antal respondenter var 1 318 företagare med bred representation sett till olika branscher, företagsstorlekar och geografisk hemvist.

Svarens fördelning har korrigerats för att efterlikna den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik över antal företagare i Sverige. Konkret görs detta genom att korrigerande vikter räknas fram för olika företagsstorlekar (antal anställda), kön, ålder och bransch.

Definitioner till rapporten:

SME klassificeras som företag med färre än 250 anställda eller en omsättning som understiger 500 mkr och en balansomslutning som är mindre än 430 mkr. Klassificeringen utgår från koncern, när sådan finns. Fastighetsföretag är i dessa figurer/diagram exkluderade från SME. Som stora företag klassificeras de med fler än 249 anställda eller en omsättning på minst 500 mkr och en balansomslutning på minst 430 mkr. Klassificeringen utgår från koncern, när sådan finns. Stora företag inkluderar alla branscher exkl. bostadsrättsföreningar.

Med mindre lån avses att företagets totala lån inte överstigit en miljon kronor det senaste året.

Varför är det viktigt med finansiering?

Sparande och utlåning går hand i hand. För att den som sparar ska få avkastning på sitt sparande krävs det att sparandet används till något som genererar en avkastning, det vill säga att de lånas ut till något som möjliggör avkastningen. (2)

Sparande och eget kapital är grunden till utlåning, där långivaren sedan omvandlar kapitalet som vill få avkastning till lån till dem som behöver kapitalet för att skapa avkastning. Här är det viktigt att tänka på vad lånet ska användas till, ska de användas till konsumtion eller till en investering?

Väldigt förenklat kan vi säga att om det handlar om att ett lån ska användas till ren konsumtion fungerar lånet som ett sätt att flytta konsumtion från framtiden till nutiden, man avstår från konsumtion sen för att konsumera mer nu. Din framtida plånbok blir tunnare när du lånar pengar här och nu för att köpa något som du sedan behöver betala tillbaka med ränta. Handlar det om ren konsumtion hjälper inte lånet till med återbetalningsförmågan, utan den måste skapas på något annat sätt. I stället gör lånet att man har ytterligare ett åtagande om att betala ränta och amortering för lånet, utöver andra utgifter.

När det handlar om ett lån till en investering är det ett sätt att skapa något i nutid som möjliggör en framtid där lånet kan betalas tillbaka, med ränta. Till skillnad från konsumtionslån handlar investeringslån inte om att välja mellan konsumtion nu eller sen, utan om att finansiera en investering som syftar till att skapa en bättre framtid där investeringen skapar värden som överstiger kostanden för lånet. Värden som möjliggörs av investeringen, utan dem hade de inte funnits.

Det är lätt att tänka på en investering som att starta ett nytt företag som sen blir stort och framgångsrikt. Men en investering kan lika gärna handla om att investera i en utbildning, att renovera en lokal för att kunna hålla öppet, att energieffektivisera för att minska sina kostnader eller att laga något som behöver repareras så att det kan användas ett tag till. I vissa fall kan lån vara det som behövs för att en verksamhet ska kunna fortsätta hålla öppet, om det inte finns sparade medel för att hantera ett plötsligt behov som uppstår.

Lån till investeringar är därför mer än bara en allokering av pengar mellan tidsperioder. Lån till investeringar är nödvändigt för att skapa en bättre framtid som det inte alltid går att spara sig till.

När det finns eget kapital och det går att spara ihop till en investering blir det ett övervägande om hur investeringen ska finansieras. Medan andra gånger krävs det lånebelopp som är många gånger större än vad som går att spara ihop till. Men de stora lånen kan då användas till en investering som både gör att lånet kan betalas tillbaka med ränta och därutöver generera fortsatta intäkter. Vilket i dessa fall innebär att långivaren går plus, företagaren går plus, det kan skapas nya arbetstillfällen och skatteintäkter genereras till kommunen och staten. Hela samhället blir rikare om vi har en väl fungerande kreditgivning.

På så vis är lån den jord som behövs för att en företagares idé ska kunna växa sig stor och skapa den framtid där vi kan skörda dess frukter och betala tillbaka lånet med ränta.

2: En placering på ett sparkonto/inlåningskonto eller i en räntefond handlar om att låna ut pengar. En insättning på ett sparkonto/inlåningskonto innebär att man lånar ut sina pengar till kreditinstitutet som i sin tur lånar ut insättningen till hushåll och företag. Köper man en obligation eller en del i en räntefond köper man ett eller flera lån, som innebär att man lånat ut pengar till företag, kommuner eller stater. Staten till skillnad från företag lovar återbetalning av sina lån med ränta, inte genom att skapa nya värden utan genom sin möjlighet att beskatta företag och individer.

Vem får låna i dag?

Lån till investeringar möjliggör en framtid där gamla problem får nya lösningar, där produktion sker mer effektivt, där borträknade orter tillåts blomstra. Den framtiden är emellertid avhängd på att någon företagsam person först kommer på något de vill satsa på och att de sedan kan genomföra den investeringen. När eget sparande inte räcker till för en investering krävs det lån och det finns stora skillnader i vilka som beviljas ett lån.

Långivarnas roll

Långivarna vill generera så hög avkastning de kan på sina egna pengar, (3) vilket vid utlåning innebär att de både bedömer hur troligt det att lånet kan betalas tillbaka (och hur stor en ev. förslut skulle bli, beroende på vilken säkerhet lånet har) och hur lite av långivarens egna pengar de behöver använda vid utlåningen (resterande belopp har de i sin tur lånat av någon annan). Genom att satsa så lite egna pengar som möjligt och låna ut så mycket som möjligt av andras pengar till andra, kan långivaren skapa en så hög avkastning som möjligt på eget kapital.

Att låna ut till en bostad anses i Sverige vara låg risk, eftersom det finns bolånetak (sedan 2010), en säkerhet i bostaden och ett betalningsansvar för hushållet för hela lånebeloppet. Dessutom blev bankförlusterna från dåliga bolån inte så stora som de kunde ha blivit under fastighetskrisen på 1990-talet, främst eftersom staten gick in och räddade bank- och fastighetssektorn.

Lån till företag innebär risker

Att låna ut pengar till ett företag är mer svårbedömt, vilket gör att det anses vara mer riskabelt och kostsamt att låna ut till företag än till hushåll för köp av en bostad. Det kräver en mycket mer omfattande kreditprövning och är inte sällan avhängt på vilka andra möjligheter företaget har för att betala tillbaka skulden om investeringen inte blir lönsam, vilka säkerheter företaget kan ställa upp med och hur väl långivaren förstår potentialen i det företagaren vill investera i. Utlåning till företag anses därför vara mer riskabel och då krävs det att långivaren satsar mer av sina egna pengar när de lånar ut till företaget. Man kan säga att ju mer egna pengar som behöver användas till ett lån desto ”dyrare” anser långivaren att det är för dem att låna ut (givet räntan).

Därför föredrar långivare att låna ut till kunder där risken anses vara mindre så att de inte behöver använda så mycket av sina egna pengar vid utlåningen, det innebär att mer lån går till bostäder och till stora företag än till små- och medelstora företag.

Personlig borgen sätter företagaren och Sverige i en svår sits

Små- och medelstora företag har mindre möjligheter att ställa upp med materiella säkerheter än stora företag och därför krävs det ofta en personlig borgen för att beviljas ett lån som småföretagare. Kraven på personlig borgen försätter företagaren i en svår sits med en dubbel riskexponering. Om satsningen misslyckas försvinner dels det satsade egna kapitalet och en försörjning, dels står de ändå kvar med en personlig skuld till långivaren.

I Sverige innebär den modellen i praktiken att lån i mycket högre utsträckning går till att finansiera hushållens bostäder, renoveringar och övrig konsumtion än till investeringar i små- och medelstora företag. Om vi hårdrar det och bortser från de lån som går till nödvändiga renoveringar och köp av nyproducerade bostäder innebär det att lån i mycket högre utsträckning går till icke-produktiva köp/investeringar än till potentiellt produktiva investeringar i små- och medelstora företag. Investeringar som behövs för att företagen till exempel ska kunna vidareutveckla och växa sin verksamhet, bli mer energieffektiva eller öka sin produktivitet.

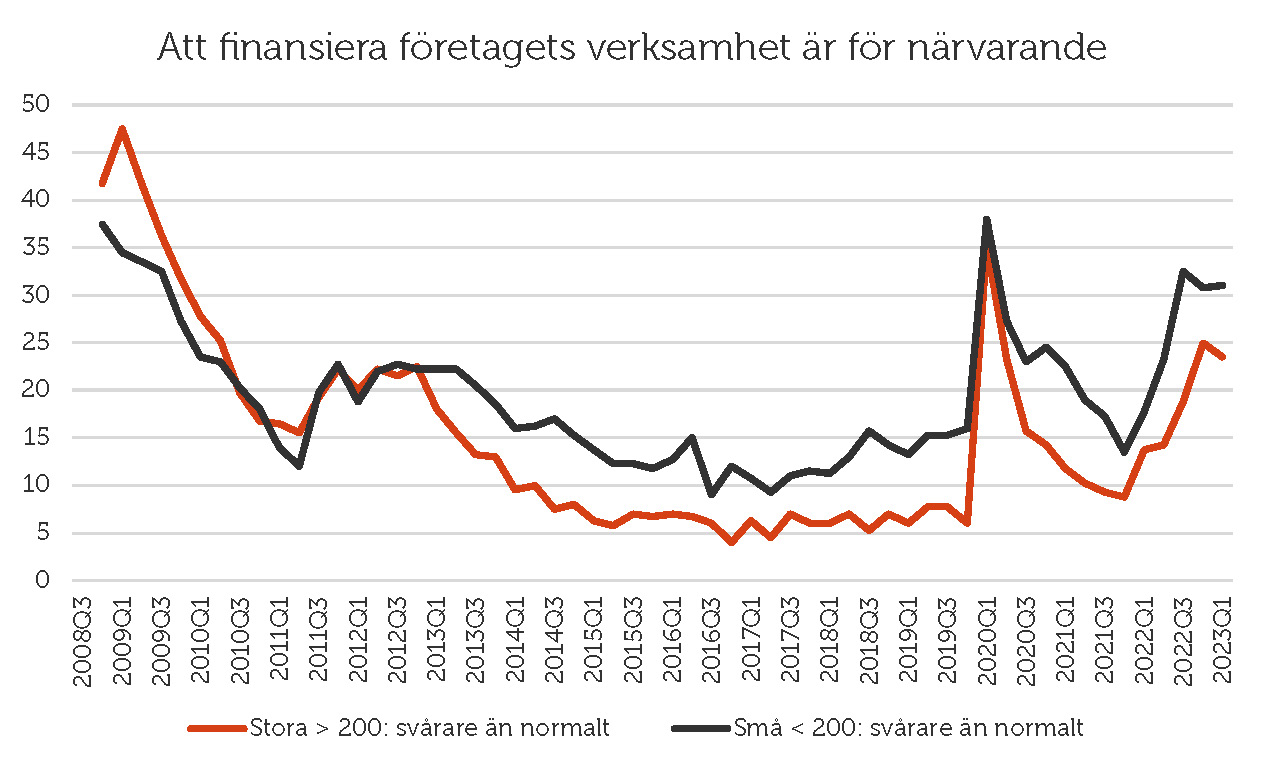

Det syns inte bara i utlåningsstatistiken utan även i företagens syn på hur svårt det är att beviljas lån. I Konjunkturbarometern svarar företag på frågan om de anser att det är lätt/normalt/svårt (4) att finansiera företagets verksamhet för närvarande. Små företag (med färre än 200 anställda) svarar i högre utsträckning än stora företag (med fler än 200 anställda) att de upplever att det är svårare än normalt att finansiera sin verksamhet (senaste andelarna var 31 % för små jämfört med 23,5 % för stora). I Företagarnas enkät svarar 44,4% av de som behövt extern finansiering till en investering att det var svårt (se figur 17).

Figur 1. Små- och medelstora företag svarar i höge uträckning att det är svårt att finansiera företagets verksamhet.

(Klicka på bilden för att göra den större.)

Anmärkning: Stora företag är svar från de med över 199 anställda och små företag är de som har upp till 199 anställda. I grafen är svaren ”Avsevärt svårare än normalt” och ”Svårare än normalt” sammanslagna, svarsandelen är viktad utifrån antal sammanslagna företagstorlekar. Källa: Konjunkturbarometern (KI).

I Sverige har vi en reglerad marknad för kreditgivning med både gamla traditionella och nya nischade aktörer som lånar ut till hushåll och företag. Där regelverket styr hur mycket eget kapital en bank måste använda vid utlåning men även hur ett låneerbjudande får presenteras för en kund, beroende på om det är ett hushåll eller ett företag. Det här systemet har producerat de utfall vi ser i utlåningsstatistiken, men bortom utfallen finns även alla de företag som aldrig dyker upp i utlåningsstatistiken.

Det gäller inte bara de som fick avslag på sin ansökan utan även alla de företagare som gav upp att ens försöka ansöka om ett lån; för att de tröttnat på orimliga villkor, för att de förväntade sig krav på obegränsad personlig borgen, eller för att de sökt så många gånger att de räknade med ännu ett avslag och gav upp att ens försöka. För att småföretag ska kunna nå sin fulla potential och investera i sina idéer behöver de få bättre tillgång till lån, som är presenterade på ett transparent sätt och till rimliga villkor för säkerheter.

Analys

Hur mycket lånas ut till företag av olika storlek?

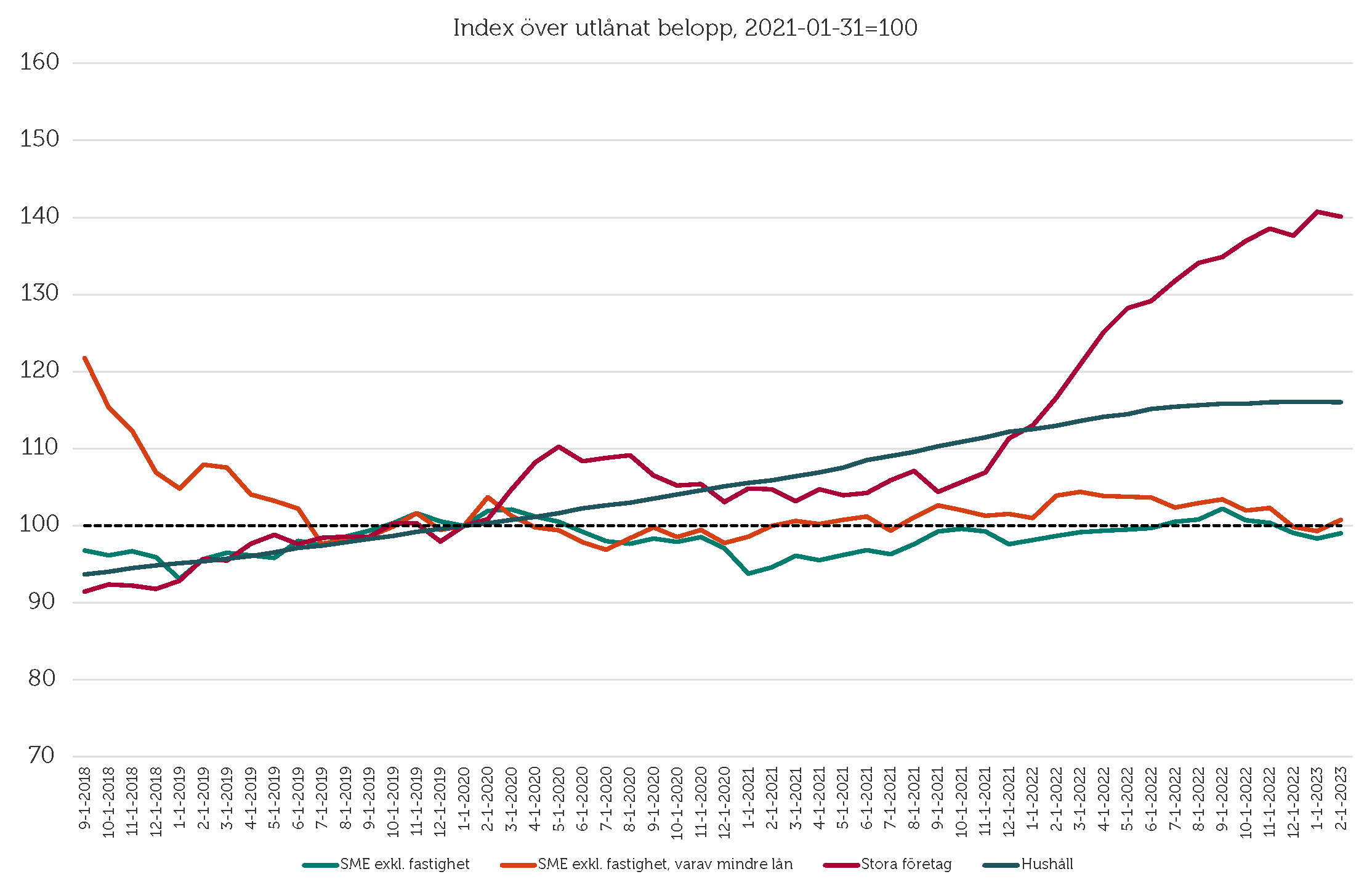

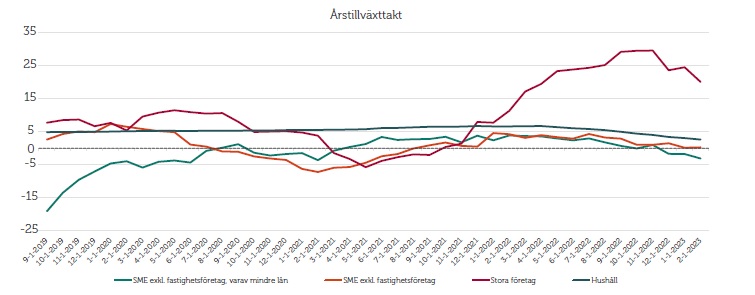

Sedan september 2018 har utlåningen till små- och medelstora företag, exklusive fastighetsföretag, utvecklas mycket svagare än utlåningen till stora företag, vilket har lett till att skillnaden i totalt utestående belopp gått från att vara knappt fem gånger större till att vara sju gånger större i februari 2023. (5) Utlåningstillväxten har inte varit lika hög till hushållen, men då är det värt att beakta att nivån är många gånger högre för utlåningen till hushåll, vilket vi ser i figur 4.

Figur 2. Utlåningen till små- och medelstora företag halkar efter.

(Klicka på bilden för att göra den större.)

Anm: Statistiken är bearbetad av Företagarna. Källa: SCB (Finansmarknadsstatistik) och Riksbanken (KRITA).

Figur 3. Utlåningen till stora företag har ökat från fem till sju gånger mer än till SME sedan 2018.

(Klicka på bilden för att göra den större.)

Anm: Statistiken är bearbetad av Företagarna. Källa: SCB(Finansmarknadsstatistik) och Riksbanken (KRITA).

Figur 4. Utlåningen till hushåll är nästan tre gånger större än till företag och 23 gånger större än till SME, exklusive fastighetsföretag.

(Klicka på bilden för att göra den större.)

Anm: Statistiken är bearbetad av Företagarna. Källa:SCB (Finansmarknadsstatistik) och Riksbanken (KRITA).

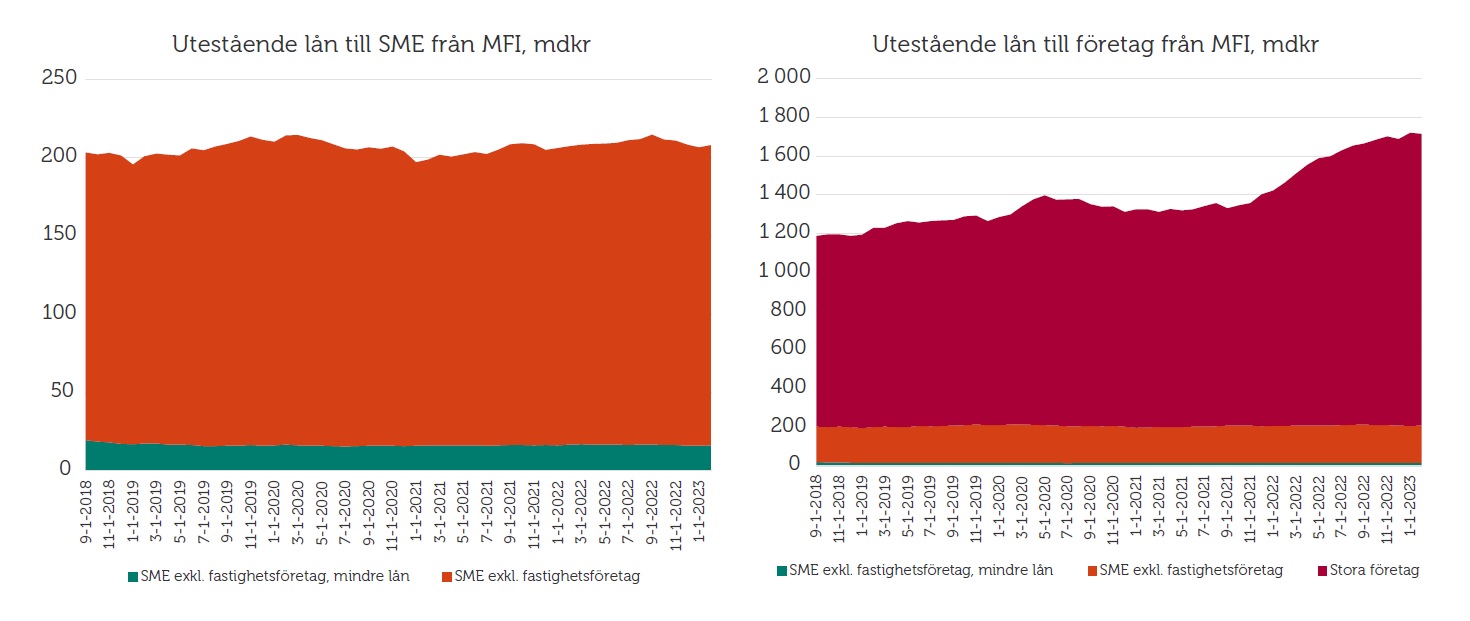

Beloppet utestående lån till hushåll uppgick i slutet av februari 2023 till 4 899 mdkr, medan utestående belopp till stora företag var 1 508 mdkr och endast 208 mdkr till små- och medelstora företag exklusive fastighetsföretag.

Av lånen till små- och medelstora företag exklusive fastighetsföretag, var endast 16 mdkr sådana lån som klassificerats som mindre (6) lån. Där mindre lån innebär att företagets totala lån inte överstigit en miljon kronor det senaste året. Anledningen till att titta särskilt på andelen med mindre lån är att 69 procent av alla små- och medelstora företag uppger att de har totala lån som understiger 1 miljon kronor, bland soloföretagare är den andelen 86 procent och (se figur 26). Utlåningen till hushåll är hela 299 gånger större än utlåningen till små- och medelstora företag, exklusive fastighetsföretag, som har lån som understigit 1 miljon kronor det senaste året.

Utlåningen till små- och medelstora företag minskar, från en redan låg nivå

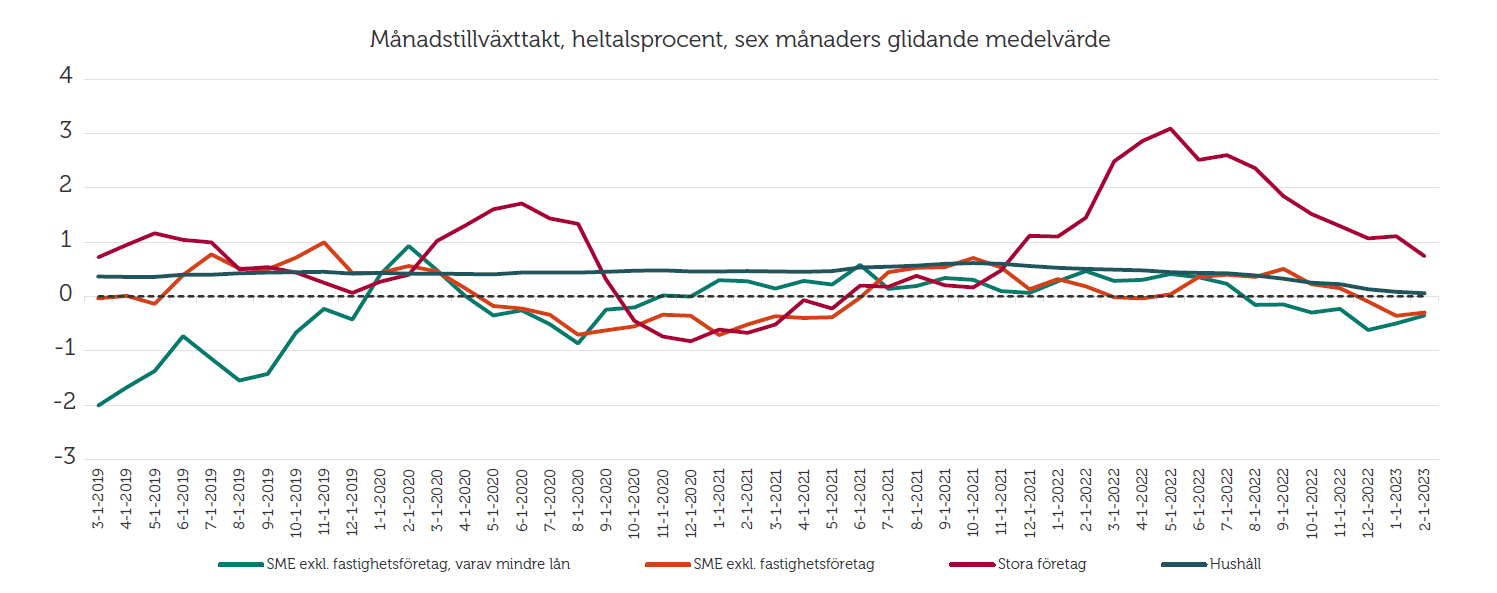

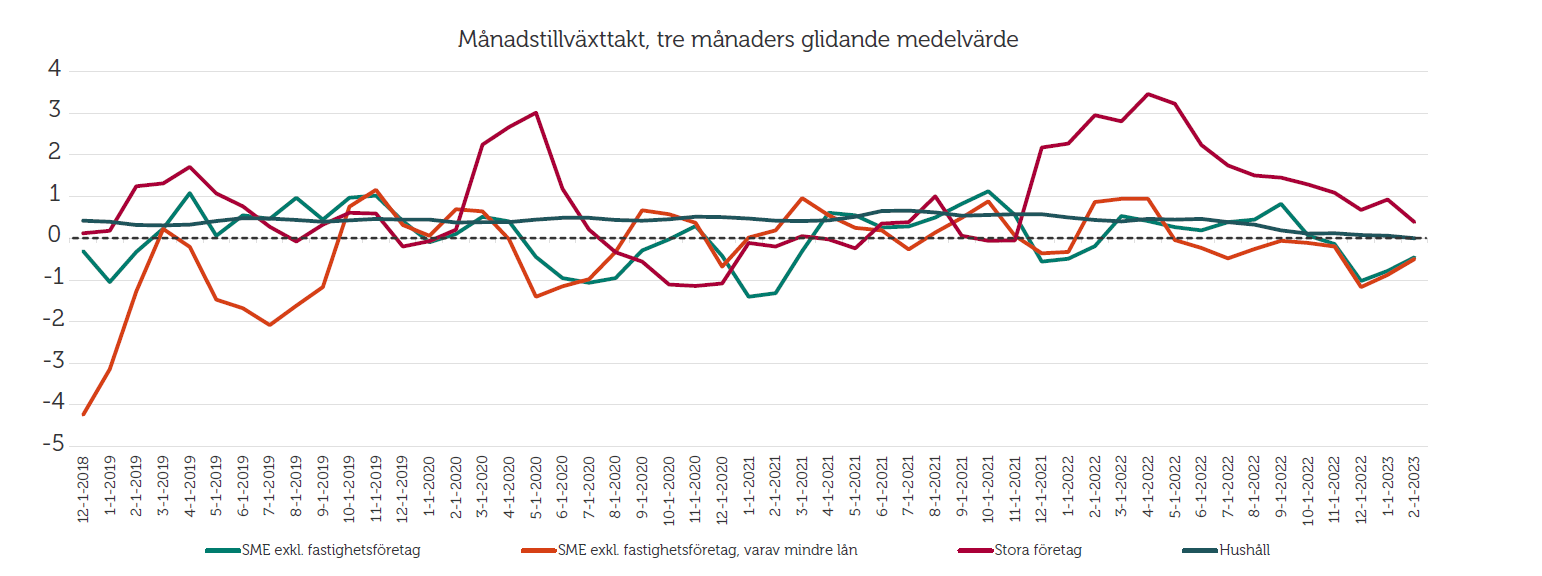

Oavsett om man tittar på årstillväxttakten, ett sexmånaders- eller ett tremånaders glidande medelvärde för månadstillväxttakten, är utvecklingen positiv för stora företag, medan utvecklingen är nära noll eller negativ för små- och medelstora företag. För hushållen är utvecklingen i årstillväxttakt strax under tre procent och noll för tre- och sexmånaders glidande medelvärde för månadstillväxttakten. I februari 2023 var årstillväxttakten för utlåning till stora företag 20 procent medan tillväxttakten var noll för små- och medelstora företag och negativ för mindre lån till små- och medelstora företag. Mängden lån till mindre företag med lån under en miljon minskar alltså samtidigt som lånen till de stora företagen ökar. Det innebär att de stora företagen finansierar sina investeringar med nya lån medan utvecklingen för små- och medelstora företagen är den motsatta, de har behövt betala tillbaka en del av sina lån.

Figur 5. Stora skillnader i utlåningstillväxten.

(Klicka på bilden för att göra den större.)

Anm: Statistiken är bearbetad av Företagarna. Källa: SCB (Finansmarknadsstatistik) och Riksbanken (KRITA).

Figur 6. Utlåning till små- och medelstora företag har minskat.

(Klicka på bilden för att göra den större.)

Källa: SCB (Finansmarknadsstatistik) och Riksbanken (KRITA).

Figur 7. Utlåning till små- och medelstora företag har minskat.

(Klicka på bilden för att göra den större.)

Anm: Statistiken är bearbetad av Företagarna. Källa: SCB (Finansmarknadsstatistik) och Riksbanken (KRITA).

En minskad utlåning till små- och medelstora företag innebär minskade möjligheter till investeringar

Att utlåningen till hushåll i månadstakt slutat öka, från en väldigt hög nivå, är en välkommen utveckling. Ännu högre skuldsatta hushåll är inget som stärker svensk ekonomi utan det gör bara hushållen mer sårbara. Till stora företag ökar fortfarande utlåningen, vilket är positivt, då det möjliggör investeringar som kan leda till ökad en produktivitetstillväxt. Tyvärr går utvecklingen i motsatt håll för små- och medelstora företag. Där minskar i stället utlåningen från en redan låg nivå. Den utvecklingen är väldigt bekymmersam eftersom det innebär att möjlighet att låna till investeringar försvåras ytterligare.

Hur investerar små- och medelstora företag?

En majoritet uppger att de inte investerat något i företaget det senaste året, utan de sparar i stället egna medel för att säkra befintlig verksamhet. Det är ett fullt förståeligt val givet den osäkerhet många företagare upplever för tillfället, men sammantaget kan vi ändå konstatera att den aggregerade effekten av att allt fler ser om sitt hus och minimerar sin risk (vilket gäller både långivare och företag) gör att tillväxtpotentialen i ekonomin går ned. Det i innebär i sin tur att vi tar oss ur den här perioden av ekonomisk nedgång betydligt långsammare än vi kunde ha gjort om fler hade haft tillgång till och velat låna kapital för att finansiera nya investeringar.

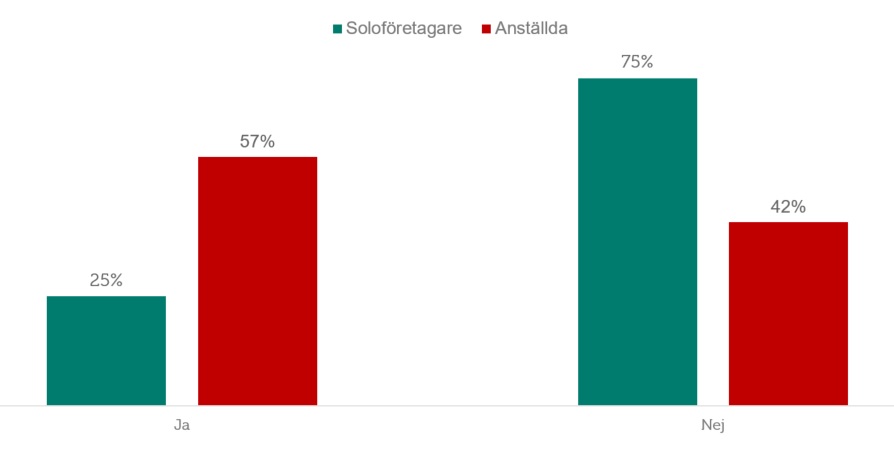

Figur 8. Har företaget under de senaste tolv månaderna gjort någon investering?

(Klicka på bilden för att göra den större.)

Bas: Samtliga företag.

Det är vanligare att företag med anställda gjort en investering (57 %) än att en soloföretagare gjort det (25 %). Det beror sannolikt på att det tar längre tid för en soloföretagare att spara ihop till en investering och att det är mer än dubbelt så vanligt att en soloföretagare än en företagare med anställda måste ställa upp med en obegränsad personlig borgen för att beviljas ett lån.

Figur 9: Har företaget under de senaste tolv månaderna gjort någon investering?

(Klicka på bilden för att göra den större.)

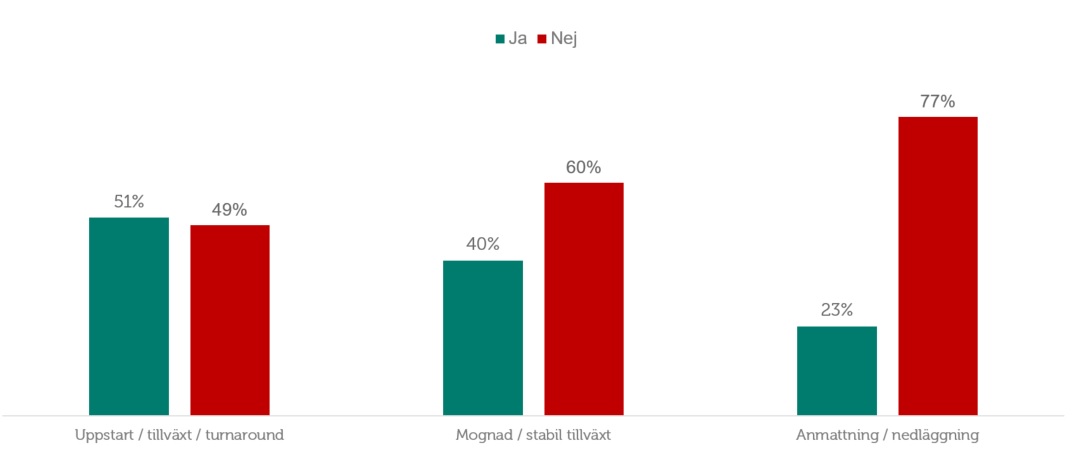

Delar man upp företagen i utvecklingsfaser är det vanligare att företag som är i en uppstarsfas har gjort en investering (51 %) än de som klassas som mogna och har en stabil tillväxt (40 %). Bland företagen som är i en avmattningsfas är det en ungefär lika låg andel som gjort en investering det senaste året som bland soloföretagare (23 %). Oaktat nivån på andelarna är det rimligt att de som är i en uppstartsfas har en högre andel som gjort en investering än de som är inne i en stabil tillväxtfas, samt att de som är i en avmattningsfas har den lägsta andelen investeringar.

Figur 10: Har företaget under de senaste tolv månaderna gjort någon investering?

(Klicka på bilden för att göra den större.)

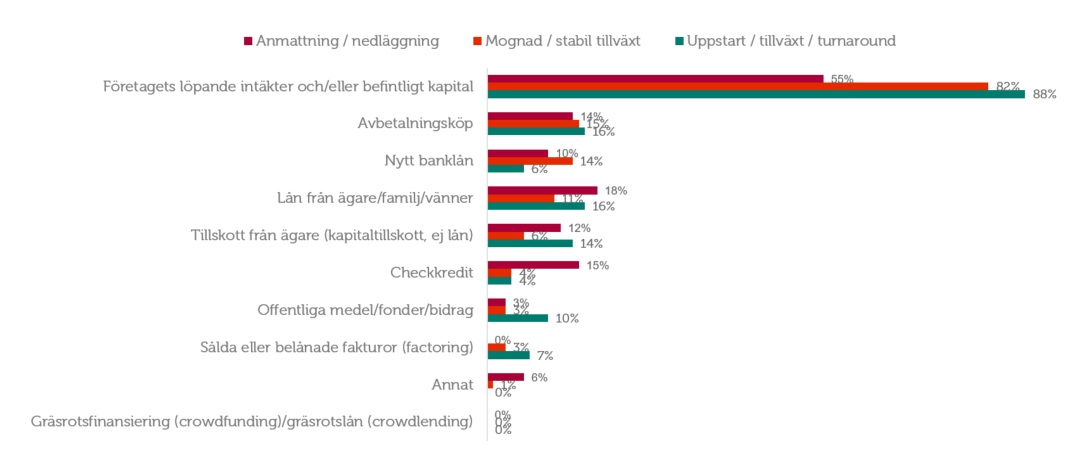

Det är vanligare med ett lån från ägare, familj eller vänner än från banken. Beslutet om att göra en investering eller inte beror, utöver idéen och viljan att göra investeringen, på möjligheten att genomföra den. Vilket i sin tur beror på tillgången till eget eller lånat kapital.

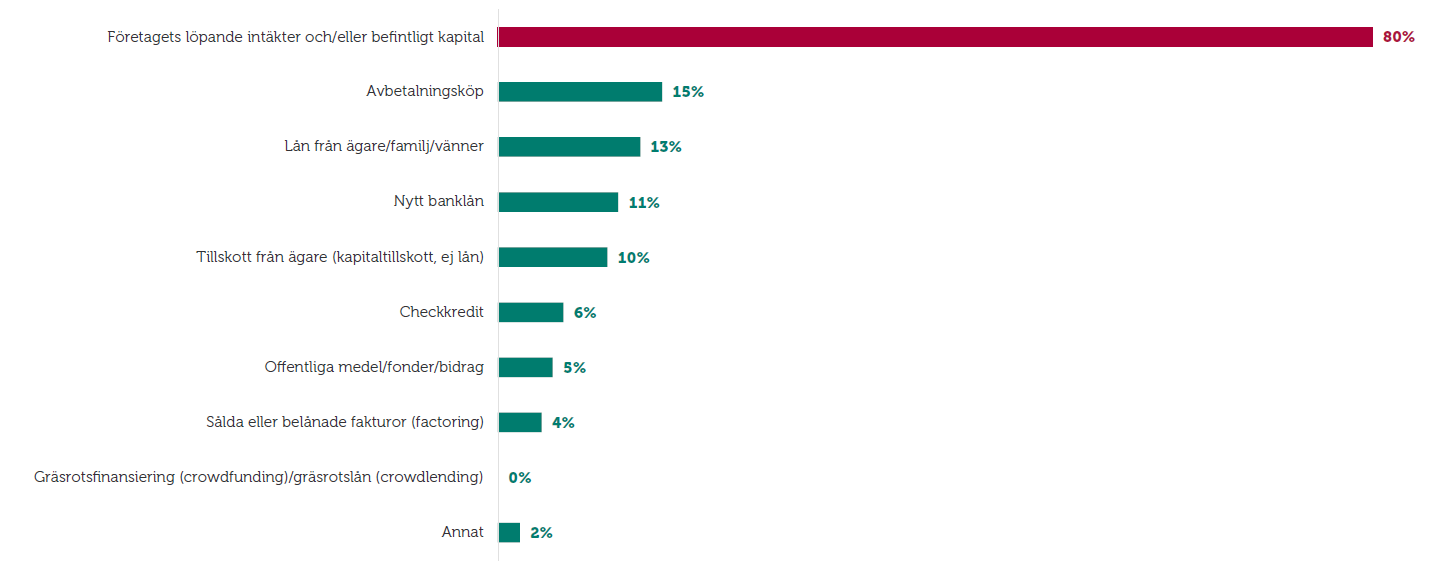

Av de som svarat att de gjort en investering de senaste tolv månaderna uppger 80 procent att de finansierade investeringen med företagets egna medel, medan färre än 20 procent svarade att de finansierat investeringen med ett banklån eller en checkkredit. Det är faktiskt vanligare att de lånat av ägare/familj/vänner till investeringen (13 %) än att de finansierat investeringen med ett banklån (11 %) eller genom att nyttja en checkkredit (6 %).

Figur 11. På vilket sätt finansierade företaget investeringar de senaste tolvmånaderna?

(Klicka på bilden för att göra den större.)

Bas: Företag som under de senaste 12 månaderna har gjort någon investering, n=466.

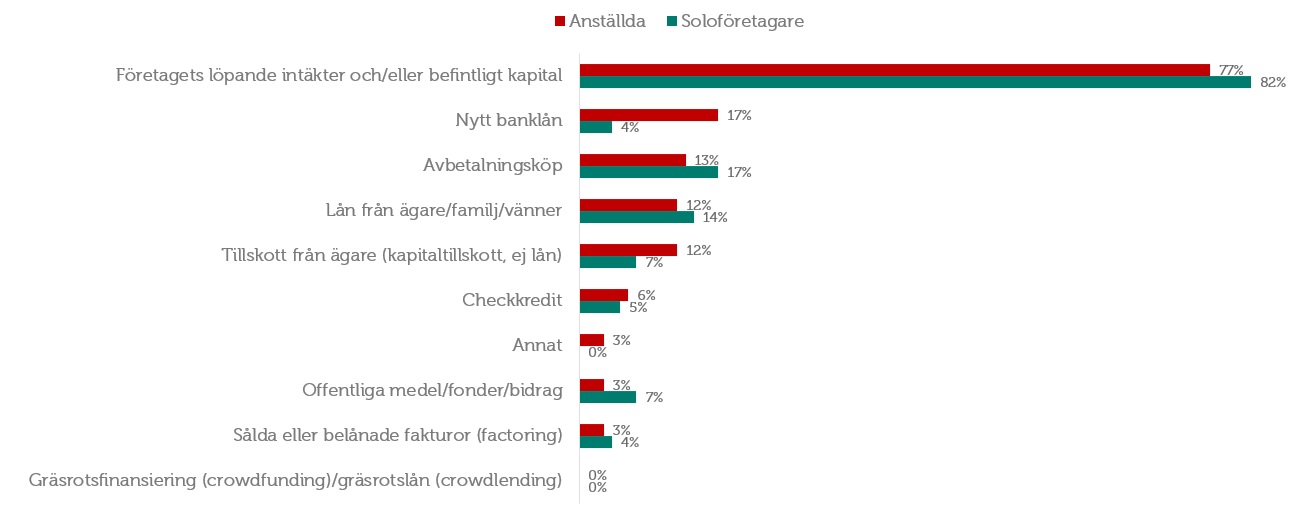

Bland soloföretagare och företag med anställda är det ungefär lika stor andel som finansierat sina investeringar med företagets egna medel (cirka 80 %), medan det är betydligt vanligare för de med anställda att ha nyttjat ett banklån för investeringen (17 %) än bland de som är soloföretagare (4 %). Det är tre gånger vanligare att en soloföretagare lånat av sig själv, vänner eller familj (14 %) än att de beviljats ett banklån till sin investering.

Figur 12. På vilket sätt finansierade företaget investering(ar) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

Uppdelat på utvecklingsfas är det fler företag som befinner sig i en uppstartsfas som finansierat investeringar med egna medel (88 %) än de som befinner sig i en stabil tillväxtfas (82 %) och ännu färre för företag som är i en avmattningsfas (55 %).

Figur 13. På vilket sätt finansierade företaget investering(ar) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

Bland uppstartsföretagen har endast sex procent finansierat sin investering med ett banklån, jämfört med 14 procent för de som har en stabil tillväxt och 10 procent för de som är i en avmattningsfas. Bland uppstartsföretagen är det i stället för banklån betydligt vanligare med ägartillskott (14 %), lån från ägare/familj/vänner (16 %) eller avbetalningsköp (16 %)

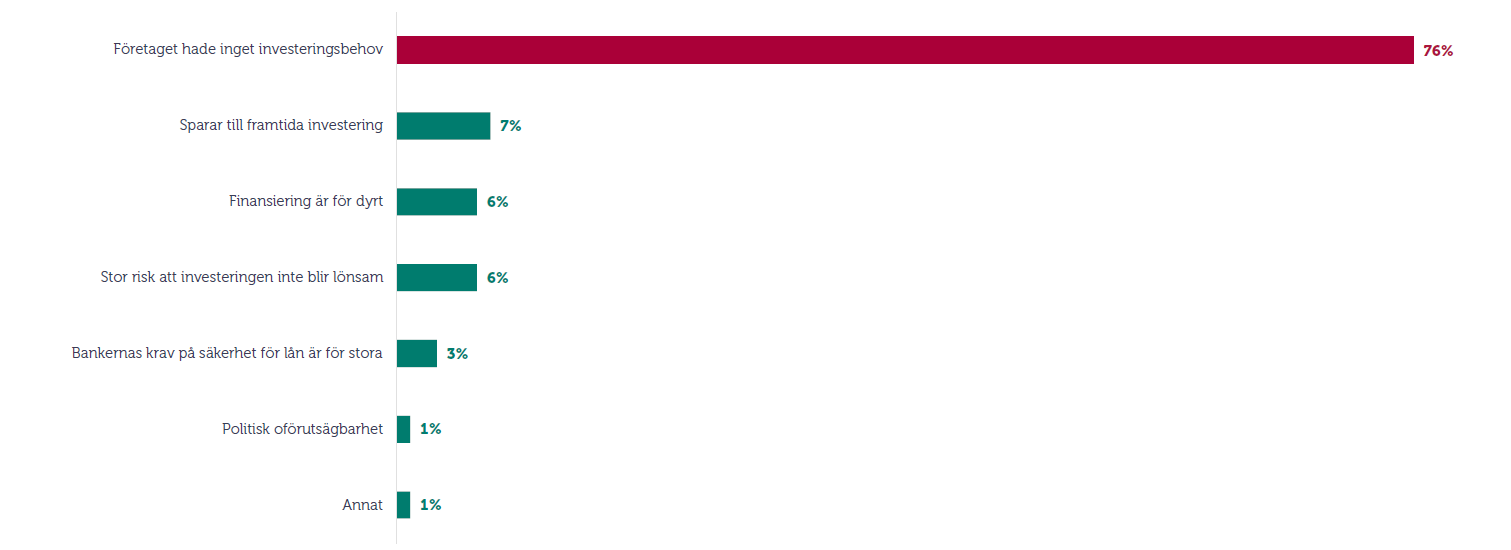

Drygt åtta av tio upplevde inget investeringsbehov

Det är ungefär lika många som svarar att de inte gjorde en investering för att de sparar till en framtida investering (7 %) som anser att extern finansiering är för dyr (6 %) eller att risken att investeringen inte blir lönsam är för stor (6 %).

Figur 14. Vilket var det främsta skälet till att företaget inte gjorde en investering?

(Klicka på bilden för att göra den större.)

Bas: Företag som inte gjort någon investering under de senaste 12 månaderna, n=614.

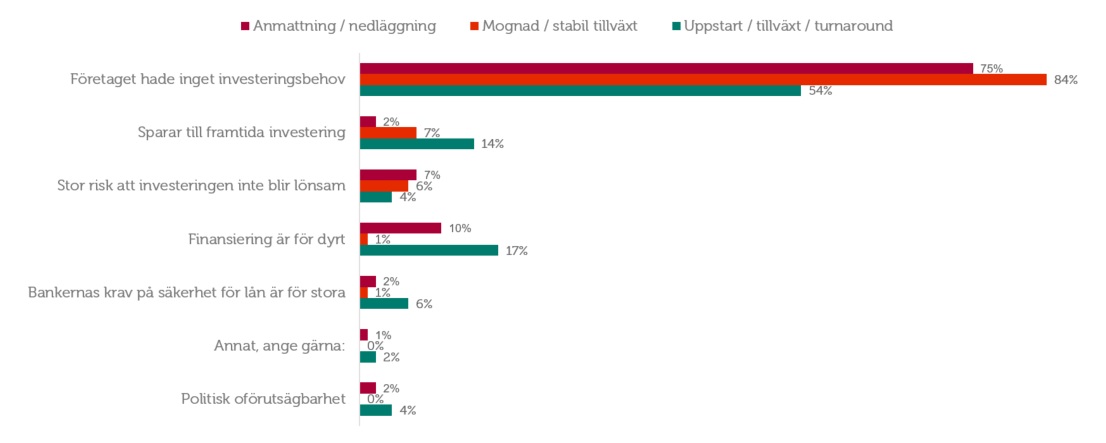

Svaren ser likartade ut för soloföretagare och för de med anställda, medan utvecklingsfaserna skiljer sig mer åt. Där svarar endast 54 procent av företagen som ligger i en uppstartsfas att de inte hade något behov, jämfört med 84 procent för företagen i en stabil tillväxtfas och 75 procent för de som är i en avmattningsfas.

Figur 15. Vilket var det främsta skälet till att företaget inte gjorde en investering?

(Klicka på bilden för att göra den större.)

Företagen i uppstartsfas svarar också i högre utsträckning att de inte gjort en investering för att finansiering är för dyrt (17 %) och att bankernas krav på säkerheter är för stora (6 %), vilket är avsevärt mycket högre än andelen som svarar att finansiering är för dyrt för företag i en stabil tillväxtfas (1 %) eller att kraven på säkerheter är för stora (1 %).

Det är dubbelt så vanligt att ett företag som befinner sig i uppstartsfas sparar till sina investeringar (14 %) än att ett företag med stabil tillväxt gör det (7 %). Svårigheten för företag i en uppstarts fas att beviljas ett lån till rimliga villkor gör därför att investeringar som hade kunde ha genomförts inte blir av, om de inte lyckas spara ihop till dem.

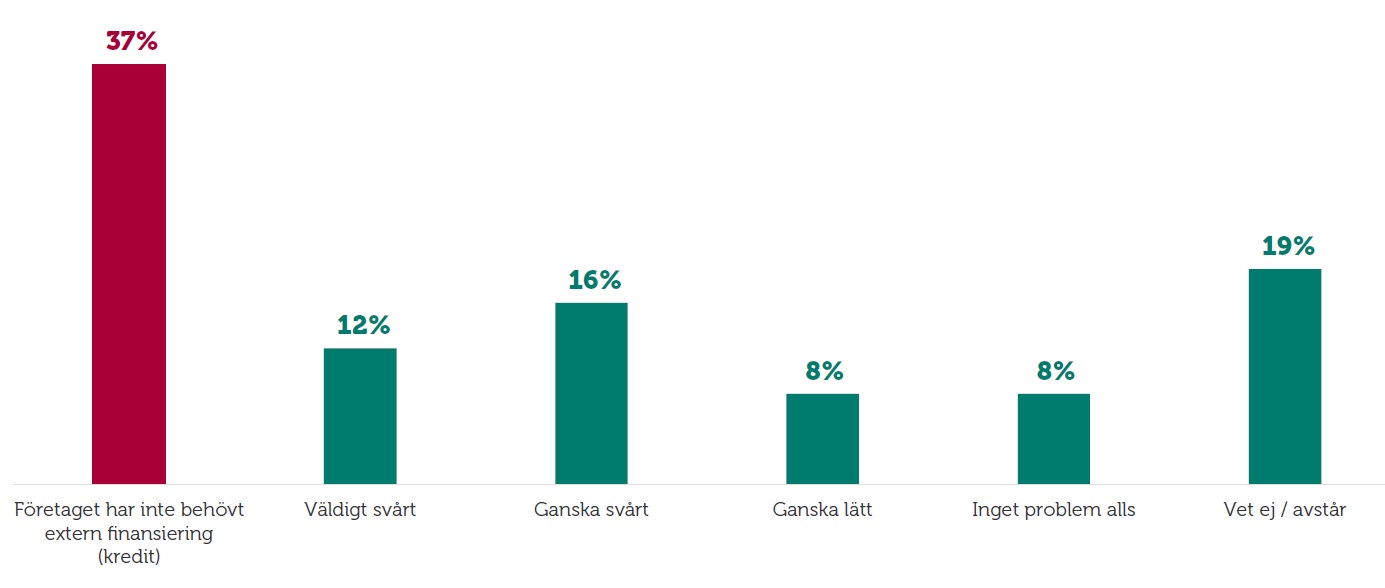

Fler än 4 av 10, med behov, upplever att det är svårt att finansiera investeringar med lån

Fyra av tio småföretagare anger att de inte haft något behov av extern finansiering, medan cirka 30 procent upplever det som svårt eller väldigt svårt. Att så många småföretagare svarar att de inte har något behov av extern finansiering beror på att de i hög utsträckning använder sig av egna eller lånade medel från vänner/familj (se figur 12), vilket i sin tur är en konsekvens av att de upplever det som svårt och dyrt att låna från en långivare.

Figur 16. Hur upplever du möjligheten att finansiera företagets investering(ar) med extern finansiering (kredit) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

Bas: Företag som under de senaste 12 månaderna har gjort någon investering, n=466.

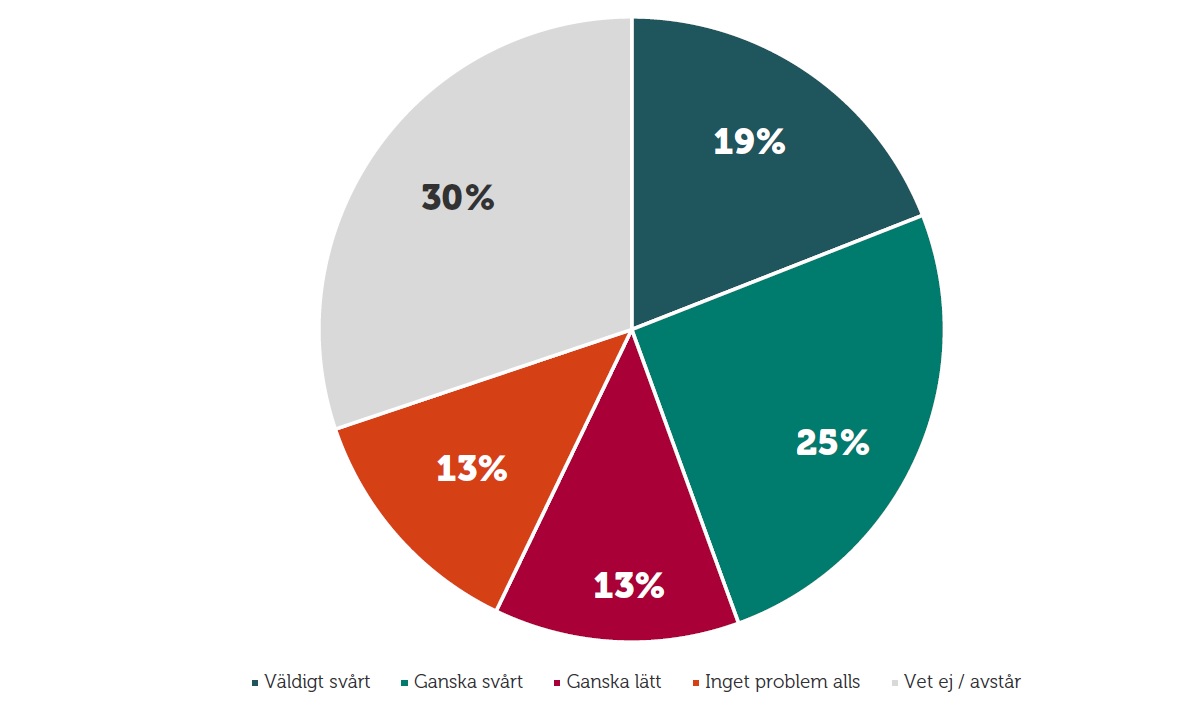

Om vi plockar bort svaren från de som inte hade ett behov svarar 44,4 procent av de med ett behov att de upplever det som svårt eller väldigt svårt att finansiera investeringar med lån. I samma grupp svarar fler att de inte vet eller avstår från att svara (30 %) än de som svarar att det är lätt (13 %) eller att det inte är några problem alls (13 %) att finansiera företagets investeringar med lån.

Figur 17. Hur upplever du möjligheten att finansiera företagets investering(ar) med extern finansiering (kredit) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

Bas: Företag som gjort en investering och samtidigt behövt externt kapital, n=200.

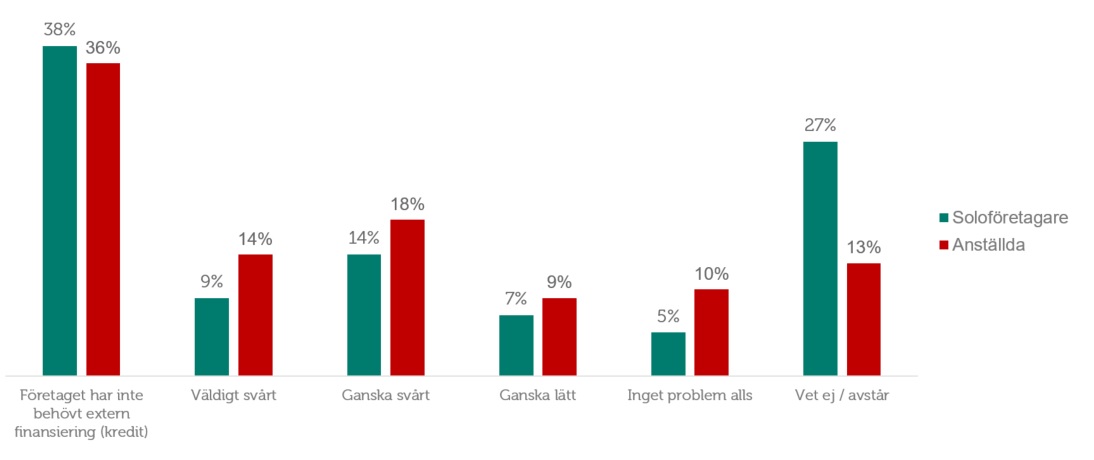

Soloföretagarna utmärker sig genom att fler svarar att de avstår/inte vet hur de upplever möjligheten att finansiera företagets investeringar med krediter (27 %), jämfört med de med anställda (13 %). Det kan förstås som att soloföretagare i högre utsträckning upplever att det inte är värt den tid och det engagemang som krävs för att ansöka om en kredit, om de förväntar sig dåliga villkor eller att kreditgivaren ändå bara kommer att ge avslag. Och att de därför i högre utsträckning avstår från att ens söka en kredit.

Figur 18. Hur upplever du möjligheten att finansiera företagets investering(ar) med extern finansiering (kredit) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

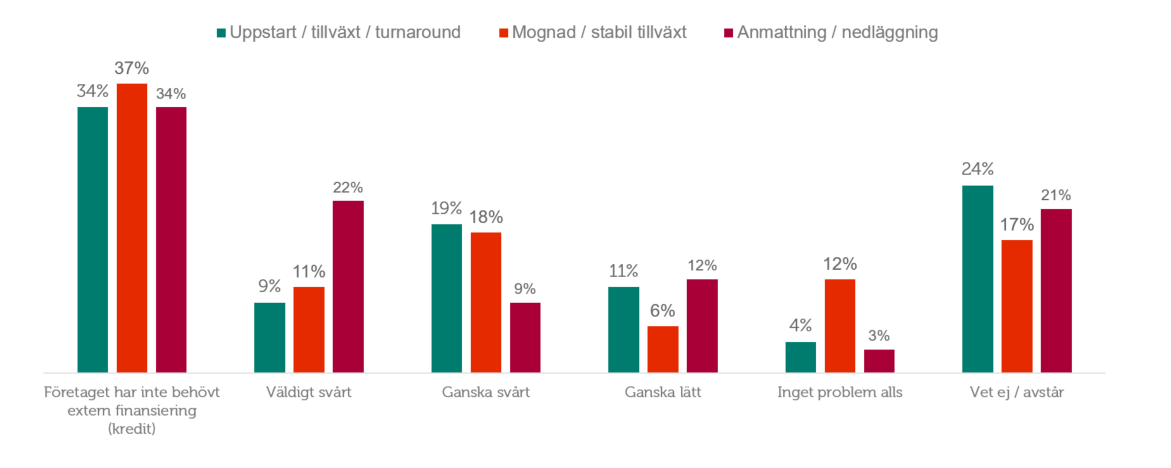

För företag uppdelade på utvecklingsfas kan svarar de i ungefär samma utsträckning att de inte hade något behov (ca 35 %), att det är svårt (ca 30 %) eller att det är lätt/inga problem (ca 16 %) att finansiera företagets investeringar med lån.

Figur 19. Hur upplever du möjligheten att finansiera företagets investering(ar) med extern finansiering (kredit) de senaste tolv månaderna?

(Klicka på bilden för att göra den större.)

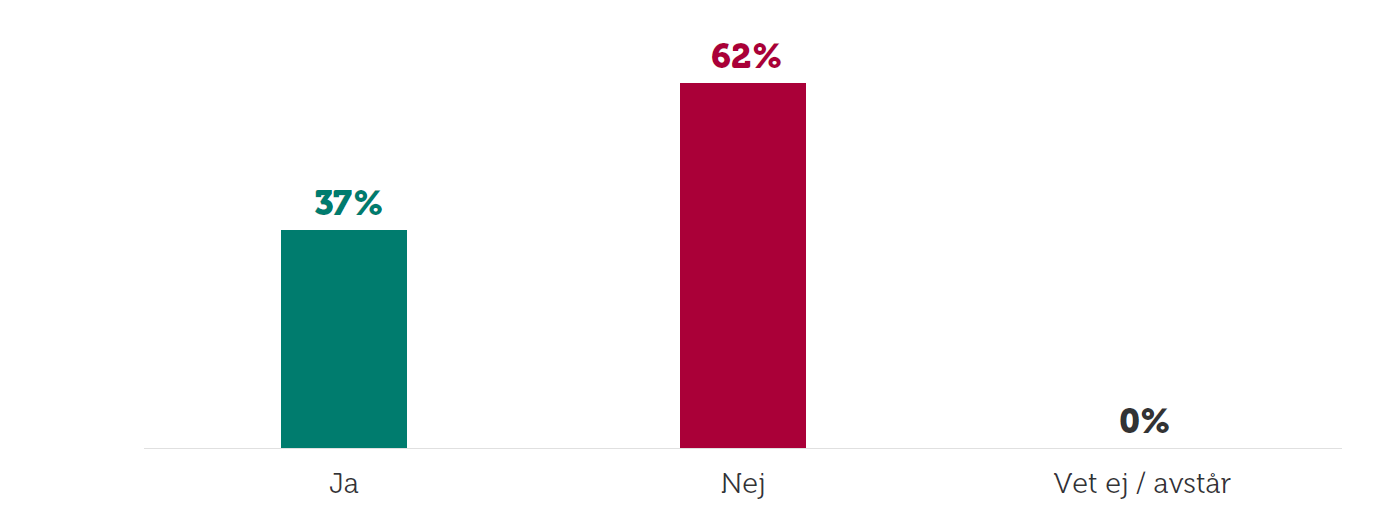

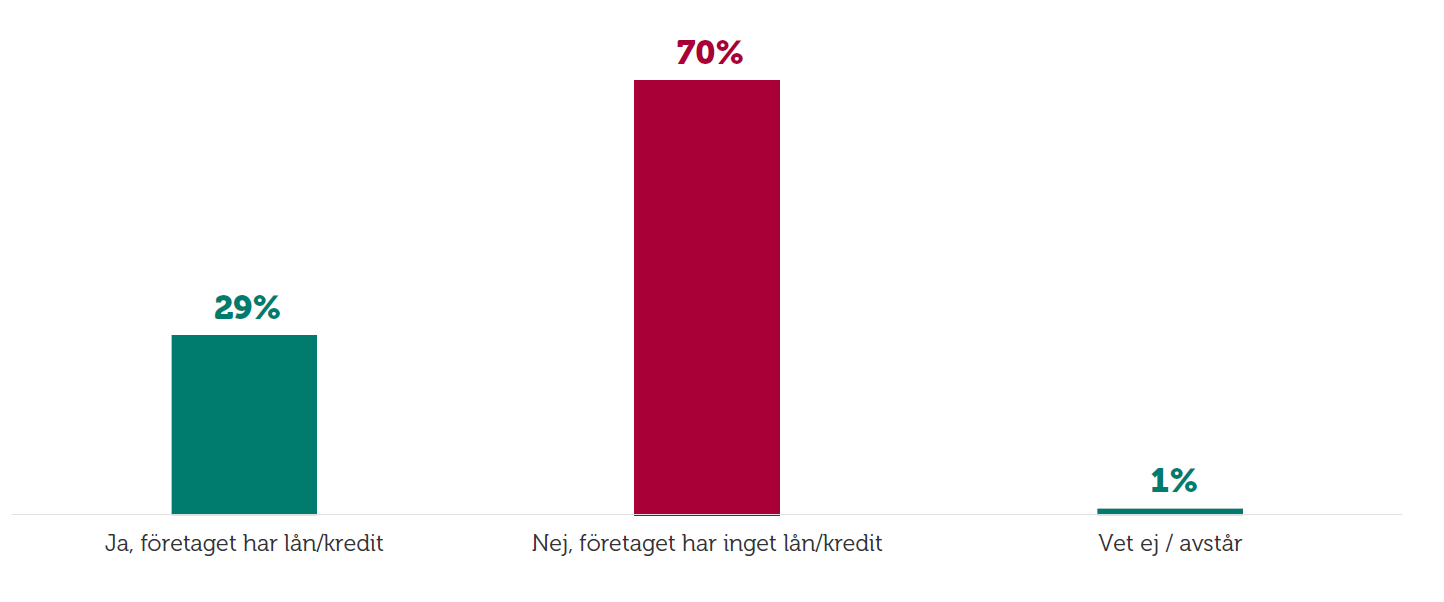

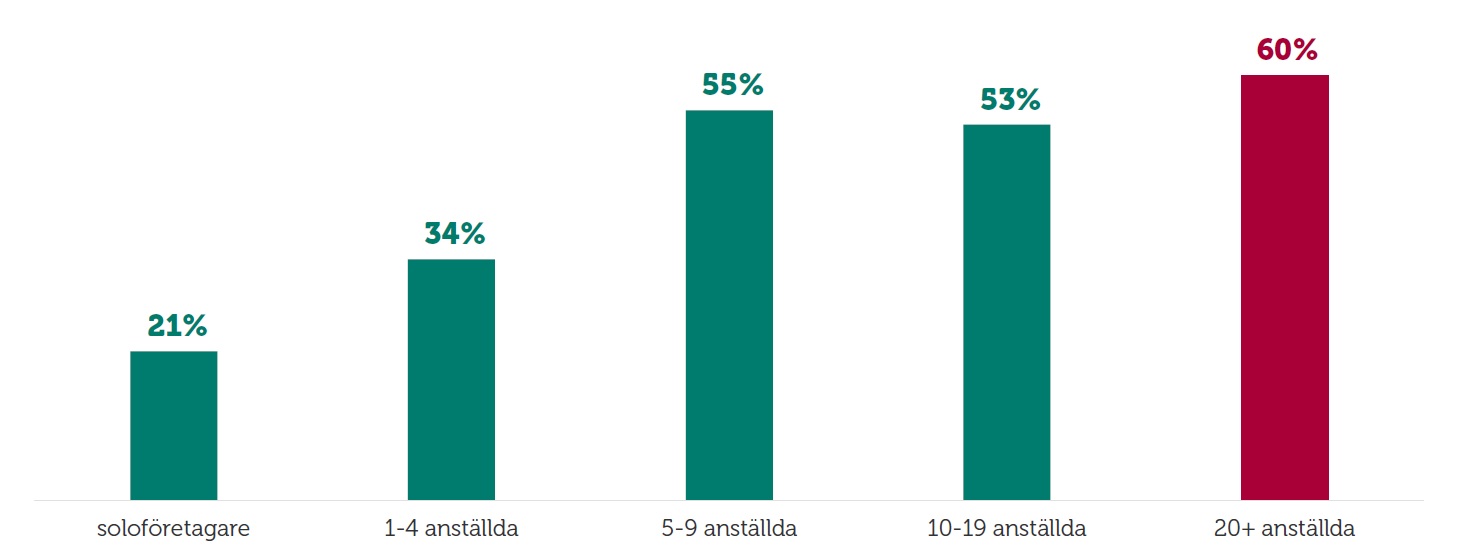

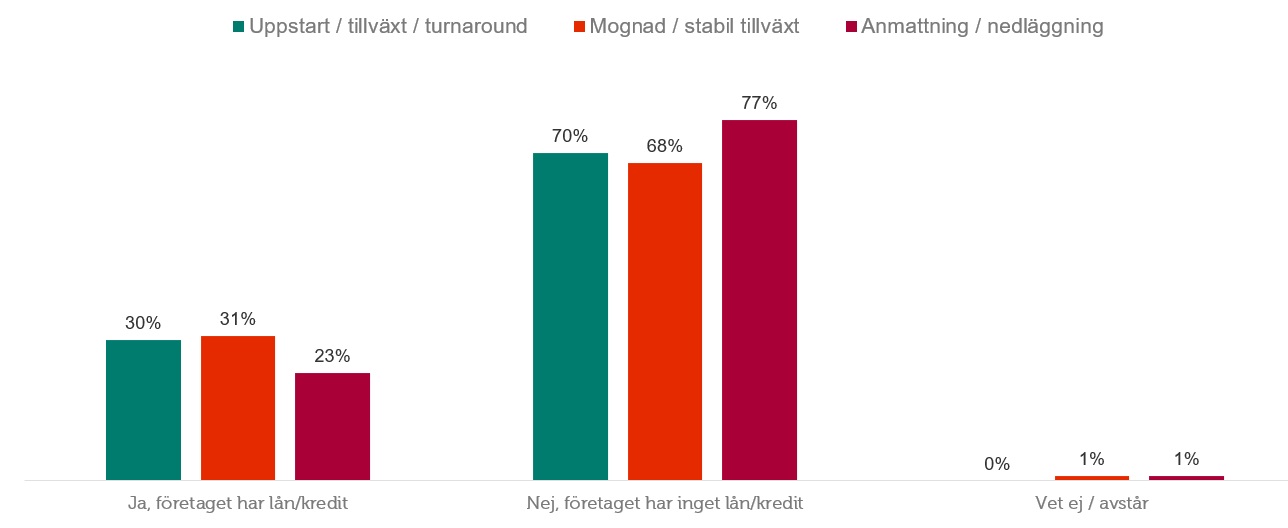

Endast 3 av 10 företag har ett lån

Det är vanligare att ett företag med anställda har lån än att en soloföretagare har det, eftersom företaget med anställda oftast är större och/eller äldre än soloföretaget. Företag med minst 20 anställda är den grupp som har högst andel lån, men även där har endast 60 procent ett lån i dag. Uppdelat på utvecklingsfas ser vi att även för företag i en uppstartsfas och företag med stabil tillväxt är andelen helt utan lån drygt 70 procent. När inte ens hälften av småföretagen med anställda, eller de med en stabil tillväxt, uppger att de har ett lån går det att förstå hur statistiken över utlåning till små- och medelstora företag kan vara så låg. Att företagen inte får eller vill låna till sina investeringar innebär att väldigt många investeringar uteblir, eller försenas, när företaget måste finansiera sina idéer med löpande och sparade intäkter.

Figur 20. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare?

(Klicka på bilden för att göra den större.)

Figur 21. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare? Svar = Ja.

(Klicka på bilden för att göra den större.)

Bas: Samtliga företag.

Figur 22. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare?

(Klicka på bilden för att göra den större.)

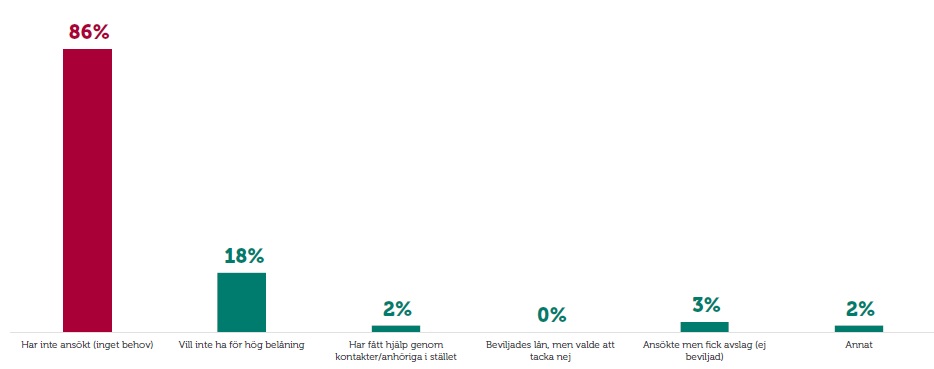

En majoritet av företagare har inte ansökt om lån

Att utlåningen till små- och medelstora företag är så låg bland småföretagare beror givetvis på en kombination av långivarnas vilja att bevilja lånen och företagens benägenhet att ansöka om lån. När de mindre företagen över tid upplever det som svårt att få långivarna att intressera sig för att finansiera deras investeringar, att de inte förstår hur investeringen skapar värde i företaget och på orten de är verksamma, och att villkoren de erbjuds upplevs som orimliga, uppstår en slags sanning bland småföretagare om att det inte är lönt att söka lån. De reder sig själva. Nästan 9 av 10 uppger att de inte har ansökt om något lån, vilket stämmer väl överens med att 8 av 10 inte hade något behov av att göra en investering och att 8 av 10 av de som gjorde en investering finansierade det med egna medel. Nära två av tio uppger att de inte har ett lån för att de inte vill ha en för hög belåning och endast 2–3 procent uppger att de inte har ett lån för att de fått avslag eller för att de lånat av vänner och familj i stället. Problemet med en låg utlåning till små- och medelstora företag verkar därmed inträffa redan innan ansökan skickas in. De är närmast ett strukturellt problem att små- och medelstora företag inte vänder sig till långivare för att finansiera nya investeringar.

Figur 23. Vad är anledningen till att företaget inte har något lån/kredit i dag?

(Klicka på bilden för att göra den större.)

Bas: Företag som inte har någon lån/kredit idag, n=848.

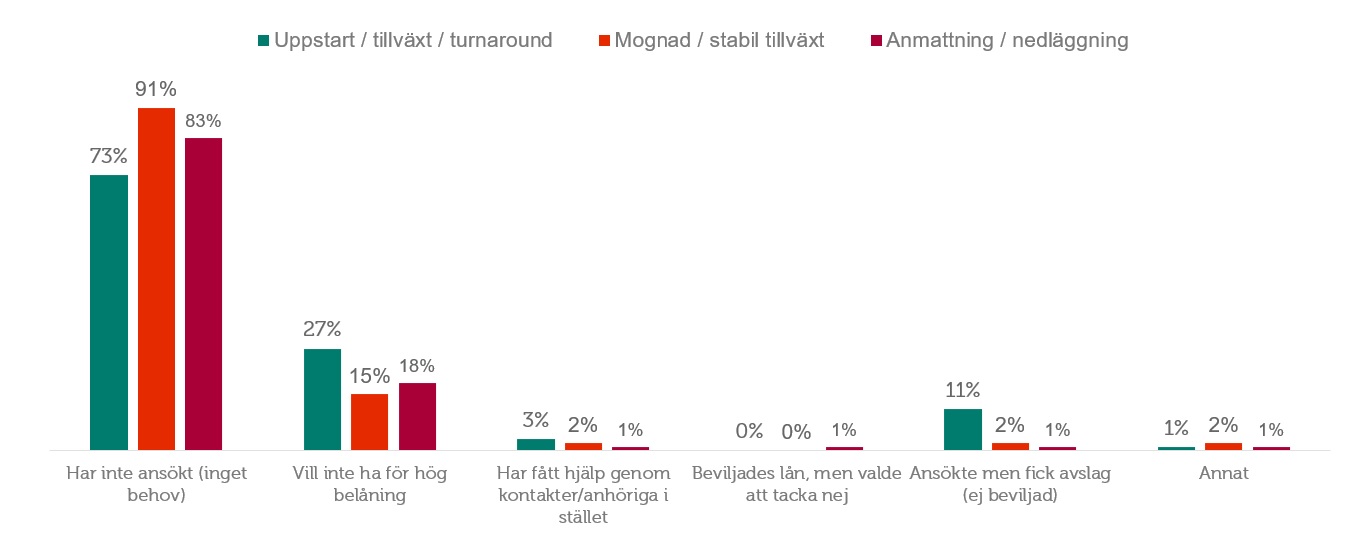

Av företagen med/utan anställda är svarsandelarna i princip desamma, medan svaren uppdelat på utvecklingsfaser skiljer de sig år. Färre företag i uppstartsfasen svarar att de inte har något behov (73 %) och fler svarar att de ansökt men fått avslag (11 %). De svarar även i högre utsträckning att de inte vill ha för hög belåning (27 %).

Figur 24. Vad är anledningen till att företaget inte har några lån/krediter i dag?

(Klicka på bilden för att göra den större.)

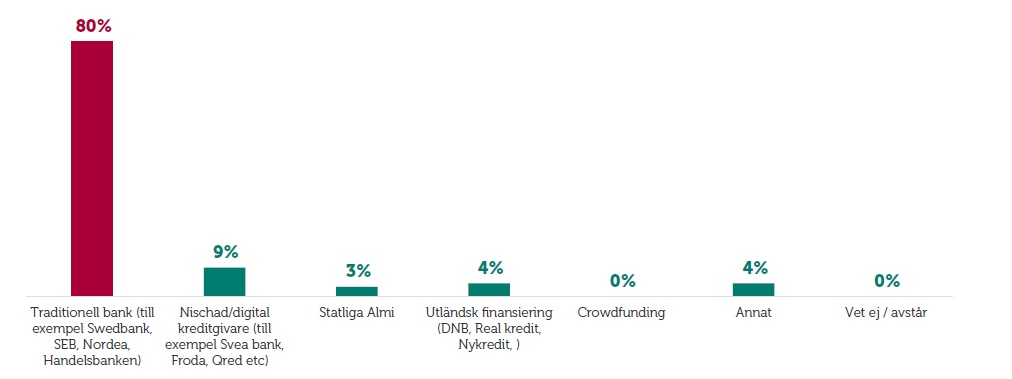

Vilka lånar de av? När de väl lånar är det vanligast att det sker hos en traditionell bank (80 %) och till viss del från nischade aktörer (9 %), övriga lån är jämnt fördelade på offentligt, utländskt eller annat.

Figur 25. Vilken typ av aktör använder ditt företag huvudsakligen för lånefinansiering?

(Klicka på bilden för att göra den större.)

Bas: Samtliga företag.

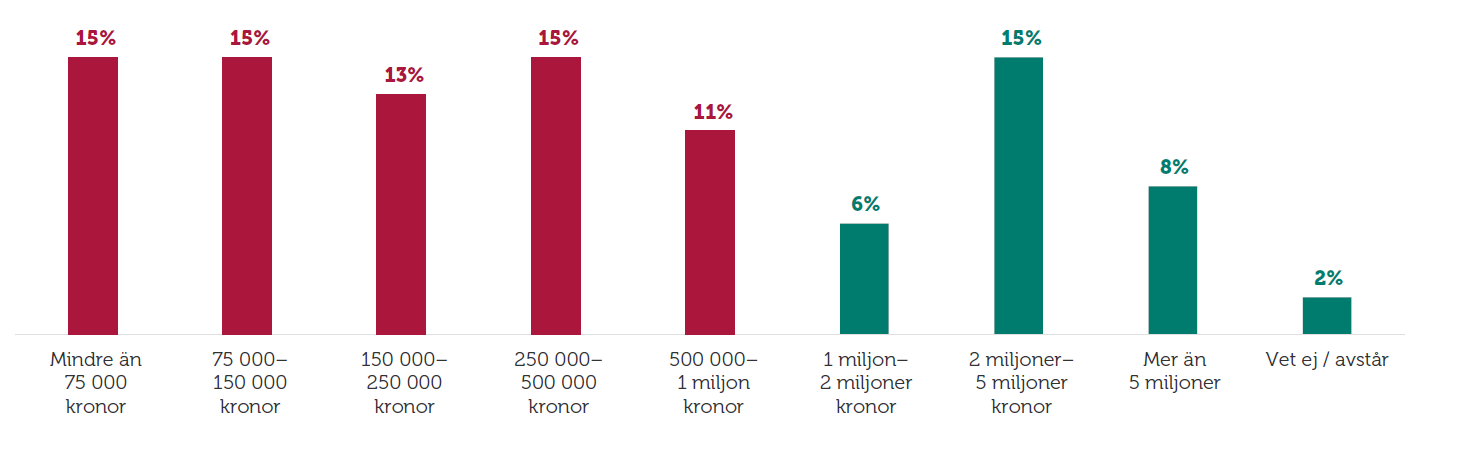

Ser man till alla företag har drygt fyra av tio totala lån som uppgår till max 250 tusen kronor (tkr). Medan endast tre av tio har lån som överstiger 1 miljon kronor. Det innebär att drygt 70 procent av företagen har lån som definieras som ”mindre lån” i statistiken över utlåning till små- och medelstora företag, exklusive fastighetsföretag (se figur 2–7). Summan utestående lån för denna grupp summerade till endast 16 mdkr i slutet av februari 2023 (se figur 3), vilket motsvarar 8 procent av de totala lånen till små- och medelstora företag (208 mdkr), exklusive fastighetsföretag, 1 procent av lånen till de stora företagen (1508 mdkr) eller 0,3 procent av lånen till hushåll (4899 mdkr).

Figur 26. Hur mycket uppgår företagets totala lån till hos kreditgivare?

(Klicka på bilden för att göra den större.)

Bas: Företag som har lån/kredit, n=417.

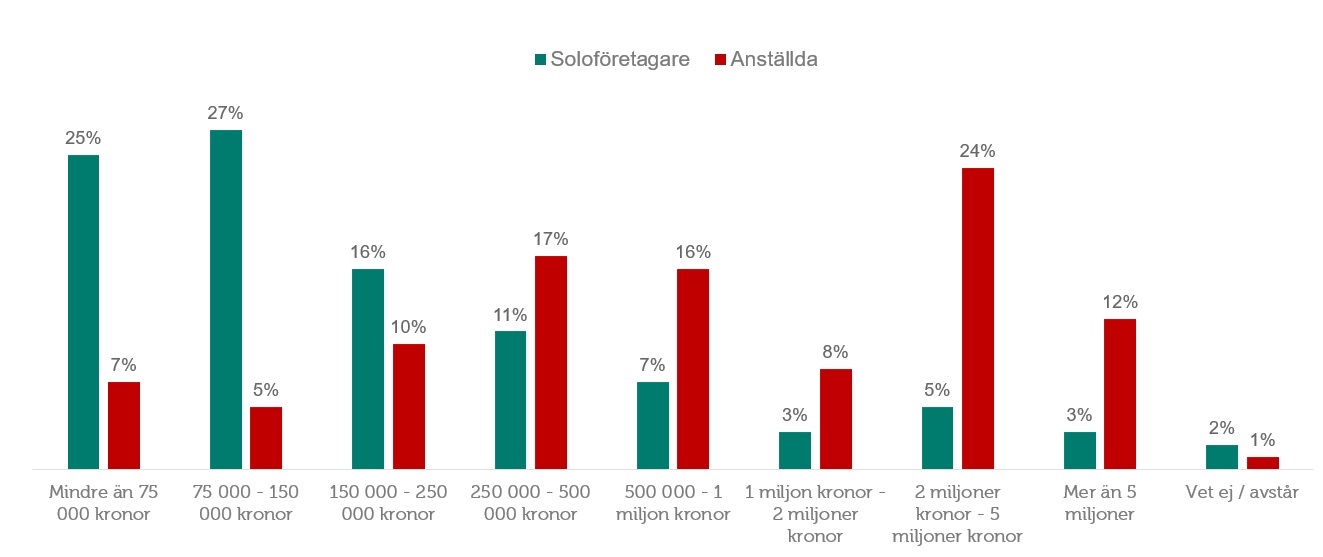

För sju av tio soloföretagare uppgår lånen till max 250 tkr och endast 11 procent har lån över 1 miljon kronor. Bland företag med anställda gäller att endast ca två av tio har lån som uppgår till max 250tkr. Företag med anställda har i stället en mycket högre andel större lån, där 44 procent har lån som är minst 1 miljon kronor.

Figur 27. Hur mycket uppgår företagets totala lån till hos kreditgivare?

(Klicka på bilden för att göra den större.)

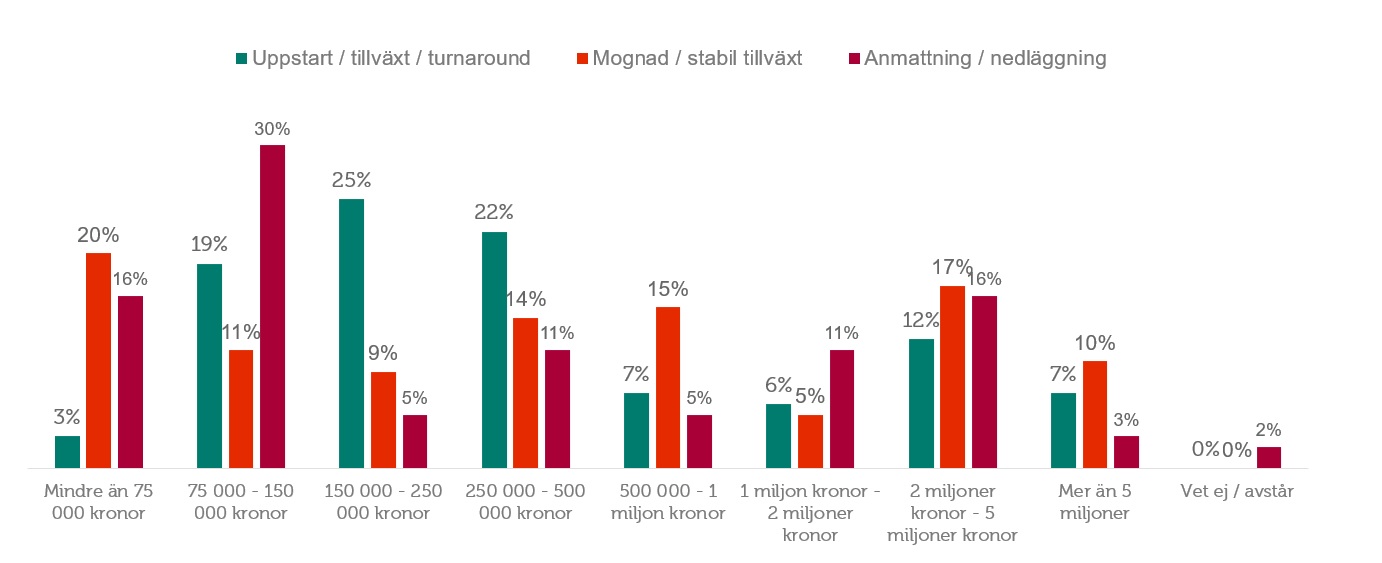

Ser man i stället till vilken utvecklingsfas företaget befinner sig i är utfallet liknande, de som är i en uppstartsfas har i regel mindre lån än de som är i en mognadsfas. För de i uppstartsfas har 47 procent max 250tkr i lån, medan endast 40 procent av företagen som är i en mognadsfas med stabil tillväxt har lån under 250tkr. De företag som ligger i en stabil tillväxtfas har i stället en högre andel större lån, där 32 procent har lån över 1 miljon jämfört med 25 procent för de i uppstartsfas.

Figur 28. Hur mycket uppgår företagets totala lån till hos kreditgivare?

(Klicka på bilden för att göra den större.)

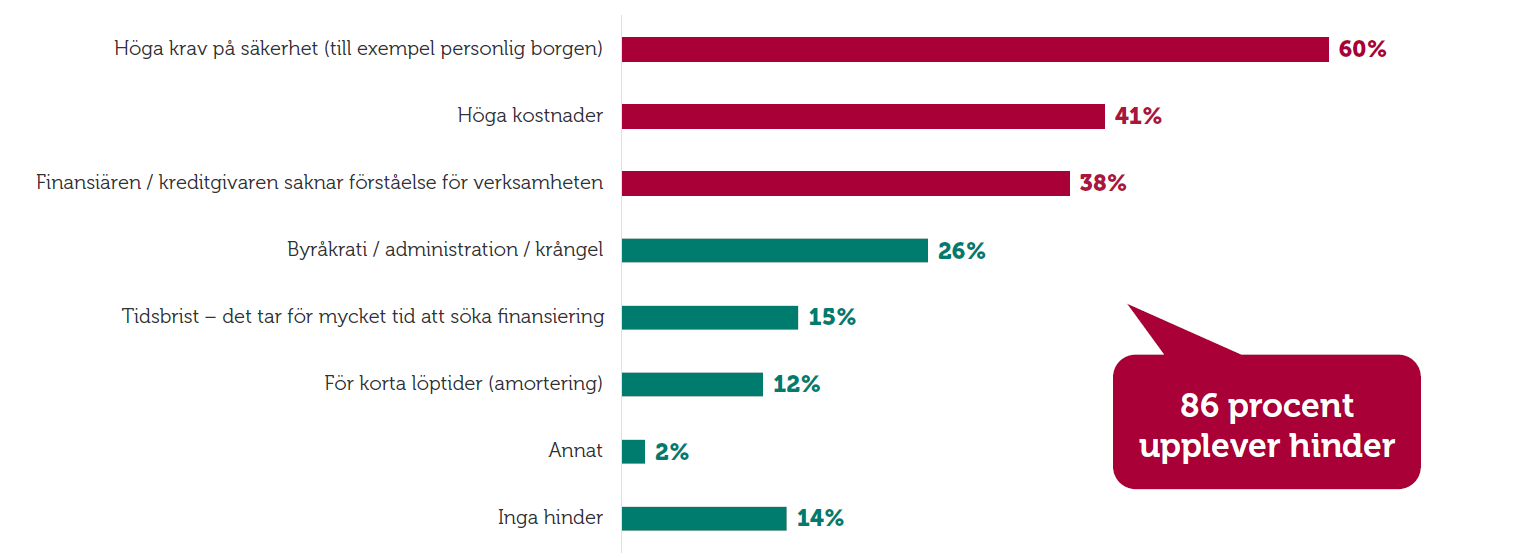

Krav på personlig säkerhet avskräcker

Nästan 9 av 10 företagare svarade att de upplever hinder gällande tillgången till extern finansiering. Fler svarar att höga krav på säkerheter, såsom personlig borgen, är ett stort hinder när det gäller extern finansiering (60 %) än de som svarar att höga kostnader är ett hinder (41 %).

Figur 29. Vilka upplever du är de största hindren gällande extern finansiering till företaget i allmänhet?

(Klicka på bilden för att göra den större.)

Bas: Företag som har lån/kredit, n=41.

Jämfört med de företag som har anställda upplever soloföretagare i högre utsträckning att samtliga alternativ, utom löptider, är ett hinder när det gäller extern finansiering.

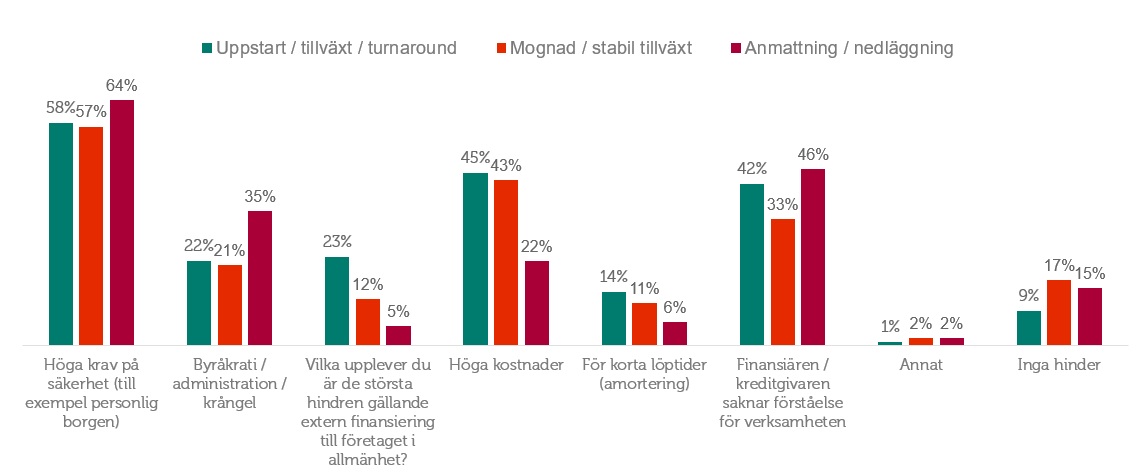

Delar man upp svaren på utvecklingsfas är en tydlig skillnad att företag som är i en uppstartsfas i högre utsträckning upplever att finansiären saknar förståelse för verksamheten (42 %) jämfört med företagen som är i en stabil tillväxtfas (33 %). Det är även fler i uppstartsfasen som svarar att tidsåtgången är ett hinder (23 %) än de som är i en stabil tillväxtfas (12 %). Uppstartsföretag och soloföretagare är de som i högst utsträckning upplever hinder kring extern finansiering (90 %).

Figur 30. Vilka upplever du är de största hindren gällande extern finansiering till företaget i allmänhet?

(Klicka på bilden för att göra den större.)

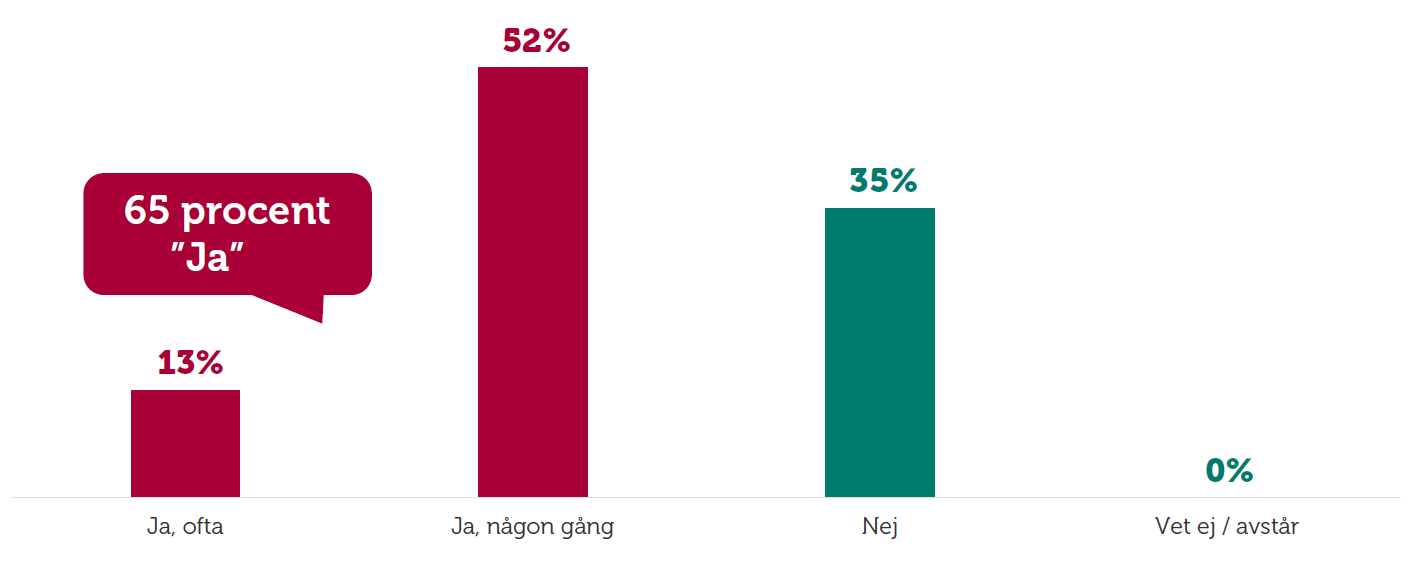

Personlig borgen är mer regel än undantag

65 procent svarar att de eller någon anhörig någon gång ställt personlig borgen för en kredit. Andelen som ställt borgen minst någon gång ökar när de har anställda (70 %) eller när de har funnits en längre tid och befinner sig i en avmattningsfas (74 %). Att andelen som behövt ställa upp med personlig borgen är så pass hög kommer inte som någon överraskning för en företagare, men det är ändå talande för hur vanligt det är och det bör ställas i relation till att det är det hinder som flest företagare anger som ett stort vid extern finansiering (60 %).

Figur 31. Har du eller någon anhörig någon gång ställt personlig borgen för en kredit till företaget?

(Klicka på bilden för att göra den större.)

Bas: Företag som har lån/kredit, n=417.

Kraven på personlig borgen försätter företagaren i en svår sits med en dubbel riskexponering. Om satsningen misslyckas försvinner dels det satsade egna kapitalet och en försörjning, dels står de ändå kvar med en personlig skuld till långivaren. En situation som för vissa kan leda till att rädslan för att misslyckas överskuggar tilltron till den ursprungliga satsningen och leda till ett riskminimerande beteende. En jämnare riskdelning mellan låntagare och långivare skulle därför kunna leda till både fler lånetillfällen och mer riskvilliga företagare. En sådan lösning vore en begränsad personlig borgen, det skulle göra att fler företagare vågar och vill låna till sina investeringar i stället för att enbart spara ihop till investeringar.

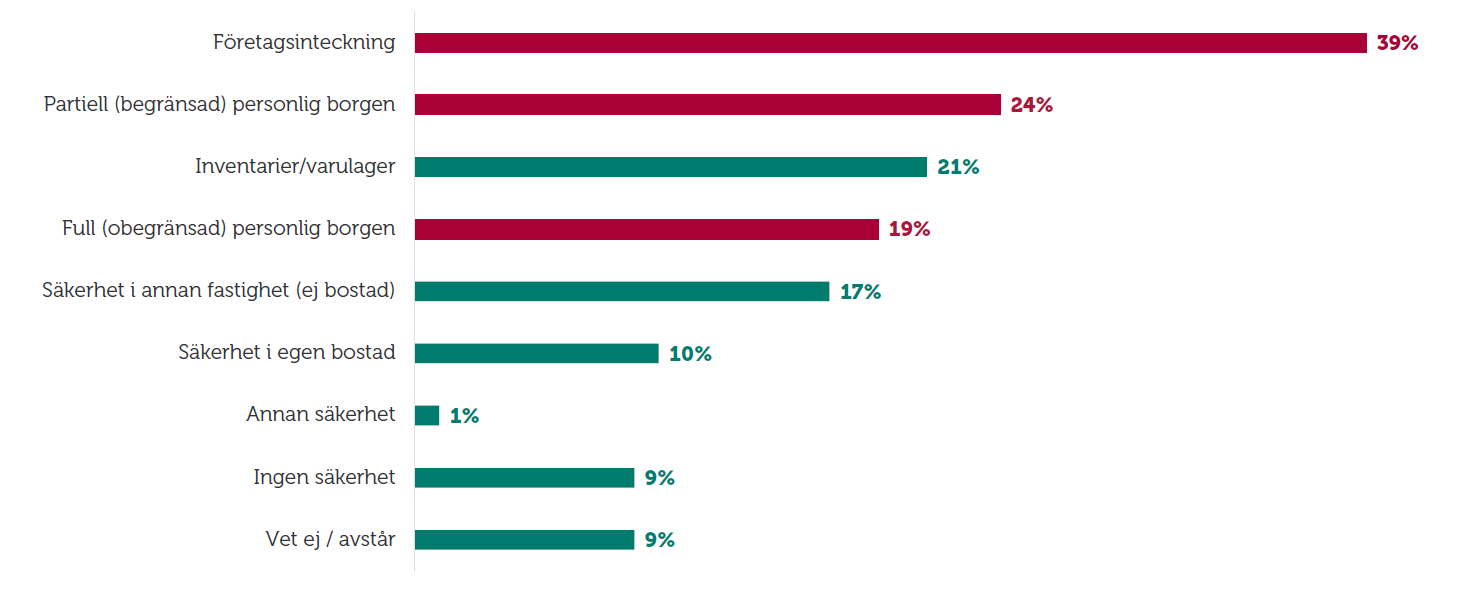

Personlig borgen vanligare än företagsinteckning som säkerhet

Vilken typ av säkerhet företagen har ställt upp med varierar, som enskild säkerhet är en företagsinteckning vanligast, drygt 4 av 10 svarar att de har en företagsinteckning som säkerhet. Därefter svarar 1 av 4 att de har ställt en partiell (begränsad borgen) och sedan är det ungefär samma andel som svarar att inventarier är säkerhet (21 %) som de som ställt full personlig borgen (19 %) eller att de använt en fastighet (ej bostad) som säkerhet (17 %). Slår man ihop de som ställt obegränsad personlig borgen med dem som ställd en begränsad personlig borgen blir det 43 procent som ställt en personlig borgen som säkerhet, vilket är fler än de 37 procent som använt en företagsinteckning som säkerhet. Det kan förklaras av att långivaren inte sällan kräver en personlig borgen utöver andra ställda säkerheter, för säkerhets skull.

Intressant nog svarar 10 procent att de ställt den egna bostaden som säkerhet till lånet. Det är fler som svarar det än att de inte har ställt någon säkerhet alls (9 %). Det innebär att en liten del av de utställda lånen till hushåll för bostadsändamål egentligen handlar om lån till ett företag, antingen för att de ska kunna slippa krav på personlig borgen eller för att få ned räntekostnaden (eller båda). Den företeelsen har sannolikt minskad nu när räntorna gått upp och bostadspriserna har fallit (och därmed möjligheten att belåna bostaden).

Figur 32. Vilka säkerheter har ditt företags krediter?

(Klicka på bilden för att göra den större.)

Bas: Företag som har lån/kredit, n=417.

Obegränsad personlig borgen (26 %) och säkerhet i egen bostad (12 %) är vanligare för soloföretagare än för de med anställda. Företag med anställda har däremot en större andel lån med begränsad personlig borgen (30 %) och andra säkerheter såsom: företagsinteckning (55 %), lager/inventarier (23 %) och annan fastighet (21 %). Detsamma gäller för företag i en uppstartsfas som i högre utsträckning måste ställa obegränsad personlig borgen för sina lån medan företag i en stabil tillväxtfas kan använda företagsinteckning eller varulager som säkerhet i betydligt högre uträckning. Men inte ens i gruppen mogna företag med stabil tillväxt försvinner kraven på det personliga borgensåtagandet. Hela 15 procent av de mogna företagen svarar att de har lån med full (obegränsad) personlig borgen och 23 procent svarar att de har partiell personlig borgen för sina lån.

Slutsatser

Möjligheten att låna till en investering är avgörande för vilka investeringar som blir av och därmed vilken tillväxtpotential som Sveriges små- och medelstora företagare tillåts verka för. I dag är den potentialen en bråkdel av vad den kunde vara, vilket innebär att vi går miste om alla de idéer och ambitioner som landets företagare har men som de inte kan finansiera.

Nuvarande system för kreditgivning till hushåll och företag har producerat den statistik vi redogör för i denna rapport. Att i genomsnitt endast 3 av 10 små- och medelstora företagare (exklusive fastighetsföretag) svarar att de har ett lån reflekteras i utlåningsstatistiken från SCB/Riksbanken som att den totala utlåningen till mindre företag är 23 gånger mindre än den till hushåll. Jämför man i stället de drygt 70 procent av små- och medelstora företag som svarat att de har lån som understiger 1 miljon kronor motsvarar utlåningen till dem 0,3 procent av utlåningen som gått till hushåll (utlåningen till hushåll är 299 gånger större än den till små-och medelstora företag med lån som är mindre än 1 miljon kronor).

Som om det inte var illa nog minskar nu utlåningen till små- och medelstora företag, det vill säga utvecklingen går åt helt fel håll. Det kommer att ta tid att vända den här utveckling och det kommer att krävas att både regering och kreditgivare agerar för att öka tillgången till lån för små- och medelstora företag.

Målet måste vara att när vi presenterar en uppföljning på denna rapport om två år har andelen som upplever hinder vid extern finansiering minskat och utlåningen till små- och medelstora företag ska ha ökat och med betydligt färre fall av obegränsad personlig borgen.