Företagen upplever betydande svårigheter med att få finansiering till investeringar och tillväxt. Detta trots den unika räntemiljön och satsningar på statligt riskkapital i tidiga faser. De flesta företagare måste använda sina personliga besparingar för att starta och expandera sina företag.

För att underlätta mindre och växande företags finansieringsmöjligheter behövs ett antal åtgärder, som syftar till att staten, banker och näringsliv gemensamt tar sig an problemet.

Sammanfattning

Företagarnas finansieringsrapport 2021 tittar närmare på de mindre och växande företagens upplevda svårigheter med att anskaffa finansiering till verksamhet och investeringar.

Ladda ner och läs hela rapporten (pdf)

Sveriges småföretagare befinner sig i en historisk kris. Av Sveriges cirka en miljon företag har över 99 procent färre än 50 anställda. Dessa små och medelstora företag har svarat för 4 av 5 nya jobb sedan 1990. Totalt arbetar två miljoner svenskar i dessa företag. Den kris som många av dessa mindre och växande företag upplever till följd av coronapandemin, är långt ifrån över. Svensk ekonomi befinner sig i en period av osäkerhet till följd av restriktioner och risken för tilltagande smittspridning, trots att en landsomfattande vaccinering påbörjats.

Företag har sällan likviditetsbuffertar på mer än en eller ett par månader. Ytterligare finansiering behövs ofta till investeringar i växande företag. För företagare som har en god kontakt med sin bank kan lån vara en källa till en relativt snabb och tillgänglig finansiering, jämfört med att till exempel ansöka om olika former av stöd. Men historiskt har bankerna haft svårt att möta småföretens behov.

Svårt finansiera investeringar och tillväxt

Upprepade undersökningar av bland annat Företagarna visar att företagen upplever betydande svårigheter med att få finansiering till investeringar och tillväxt. Detta trots den unika räntemiljön och satsningar på statligt riskkapital i tidiga faser. De flesta företagare måste använda sina personliga besparingar för att starta och expandera sina företag. Företagarnas finansieringsrapport 2021 tittar närmare på de mindre och växande företagens upplevda svårigheter med att anskaffa finansiering till verksamhet och investeringar.

Resultaten visar att majoriteten av alla företag finansierar investeringar med löpande intäkter och/ eller befintligt eget kapital. Många företag har dessutom behov av externt kapital i form av tillskott från ägare, familj eller vänner. Av de företag som gjort investeringar och haft behov av extern finansiering upplever nära 7 av 10 företag (68 procent) under de senaste tolv månaderna att det är ganska eller väldigt svårt att finansiera företagets investeringar med extern finansiering (kredit).* En politik som vill främja företagens återhämtning bör således fokusera på att underlätta finansiering genom eget kapital.

Notruta1 Finansieringsrapport 2021

Viktigast för företag som har lån är totalkostnaden av avgifter och ränta (48 procent) visar undersökningen. I genomsnitt betalade företagen 4,4 procent i ränta på befintliga lån vilket är något högre än i föregående undersökningar. Bemötandet och kundservice från kreditgivaren upplevs också som viktigt, liksom rimliga krav på säkerhet. 60 procent av företagarna anger att de själva eller en annan anhörig någon gång har ställt personlig borgen för kredit till företaget.

För att underlätta mindre och växande företags finansieringsmöjligheter behövs ett antal åtgärder, som syftar till att staten, banker och näringsliv gemensamt tar sig an problemet.

Företagens finansiering

Tillgången på finansiering påverkar företagens överlevnads- och utvecklingsmöjligheter och med detta svensk konkurrenskraft och tillväxt.

Ladda ner och läs hela rapporten (pdf)

Majoriteten av Sveriges mindre och växande företag är ägarledda företag där ägaren både styr och arbetar i företaget. Nästan alla företag vill växa och därmed bidra till innovation och arbetstillfällen. Jobben som skapas i de privata företagen genererar inte bara inkomster till de anställda utan också skatteintäkter till vår gemensamma välfärd. (Läs mer i rapporten Välfärdsskaparna.) Grundläggande ramvillkor så som skattesystemets uppbyggnad, företagens kompetensförsörjning och de svenska arbetsgivarkostnaderna påverkar direkt småföretagens tillväxtmöjligheter och därmed den svenska konkurrenskraften. Det gör även företagens möjligheter att anskaffa finansiering.

Att anskaffa finansiering är en av de större utmaningarna i växande företag. Företagarnas finansieringsundersökningar som gjorts årligen sedan 2011 visar att många företag upplever betydande svårigheter med att erhålla finansiering till investeringar.* Om bolagets egna intjäning inte räcker till, eller om bolaget inte har ett positivt kassaflöde, t.ex. under en utvecklingsfas eller som nu i en ekonomisk kris, kan det behövas extern finansiering. Tillgången på finansiering påverkar helt enkelt företagens överlevnads- och utvecklingsmöjligheter och med detta svensk konkurrenskraft och tillväxt.

* En möjlig delförklaring är att bankerna bl.a. fått mer omfattande kapitalkrav. Se även Bornefalk A. (2012) ”Företagandet och kapitalförsörjningen Hur näringslivet kan klara stramare bankregler?” Svenskt Näringsliv.

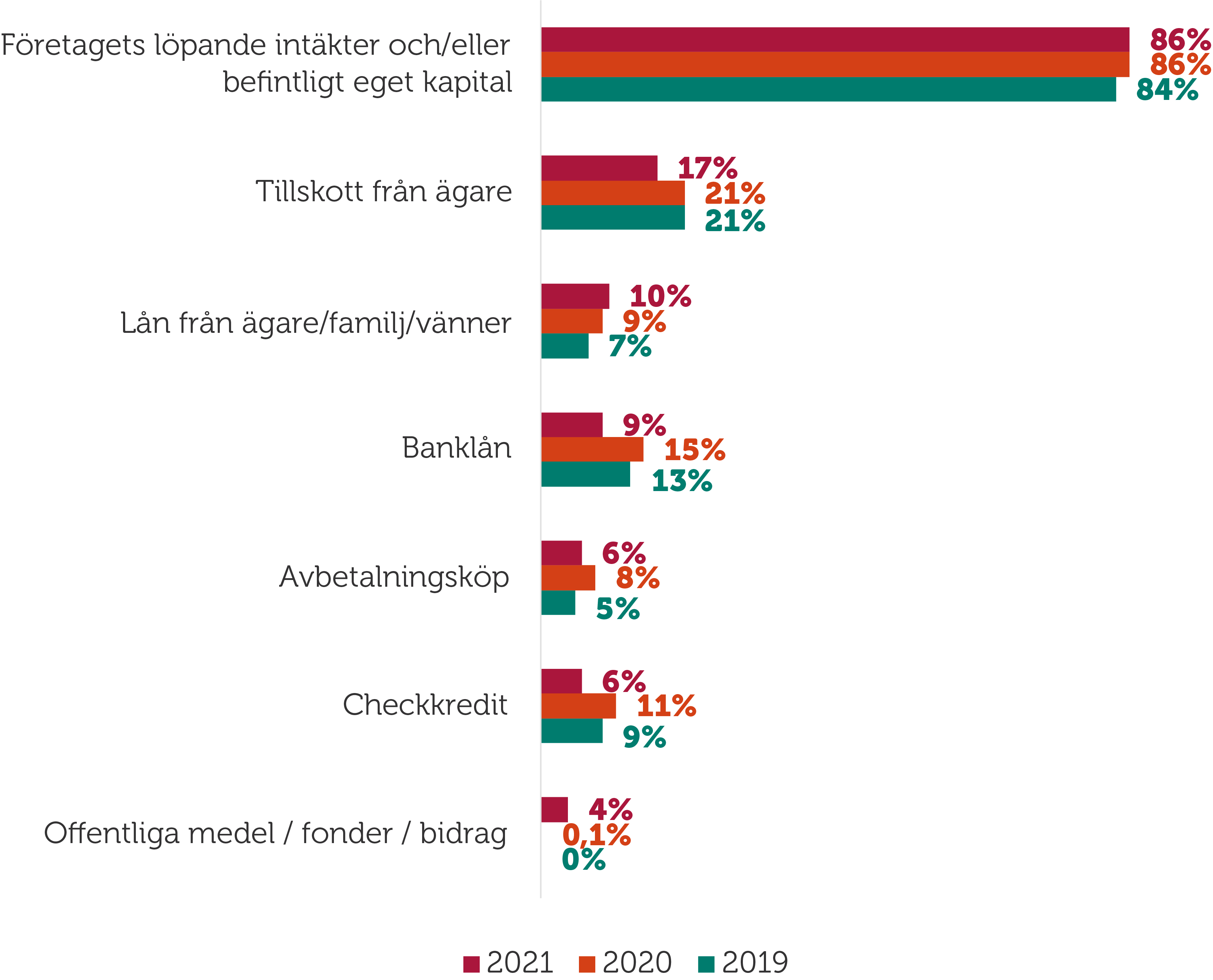

I första hand vill de flesta företag finansiera sig med eget kapital och löpande intäkter.** En klar majoritet, 86 procent, av alla företag som har gjort investeringar under de senaste 12 månaderna, har gjort det helt eller delvis med löpande intäkter och/eller befintligt eget kapital, se figur 1. Detta tyder på försiktighet och en motvilja till skuldsättning.

** Jakobsson och Herin studerar nya företags finansiering i Sverige och finner att eget kapital spelar en avgörande och relativt andra länder mer betydande roll som finansiering till svenska företag (Jakobsson, U. & Herin J., 2012, ”Nya företags försörjning av riskkapital”, Svenskt Näringsliv).

För många mindre och växande företag är den egna intjäningen emellertid inte nog, det behövs kompletterande finansiering i form av banklån eller tillskott från ägare. Under 2020 har 17 procent av företagen behövt tillskott från ägarkretsen för att finansiera investeringar. Det är en minskning från 21 procent 2019. Se figur 1. Samtidigt har antalet företag som finansierar investeringar genom banklån minskat markant under året, från 13 procent 2019 till 9 procent 2020. Lån från ägare/familj/ vänner har istället ökat som finansieringskälla, 10 procent av företagen har under året finansierat investeringar på detta sätta. En trolig förklaring till dessa förändringar är den osäkerhet som följer av corona och hur det påverkat verksamheterna.

Figur 1. På vilket sätt finansierade företaget investering(ar) de senaste tolv månaderna?

Bas: Företag som under de senaste 12 månaderna har gjort någon investering, n=334.

Oavsett orsaker är det en oroande utveckling när mindre och växande företag blir allt mer beroende av lån från familj och närstående. Att låna av en bank är för många företagare förstavalet när man vill söka kompletterande finansiering.

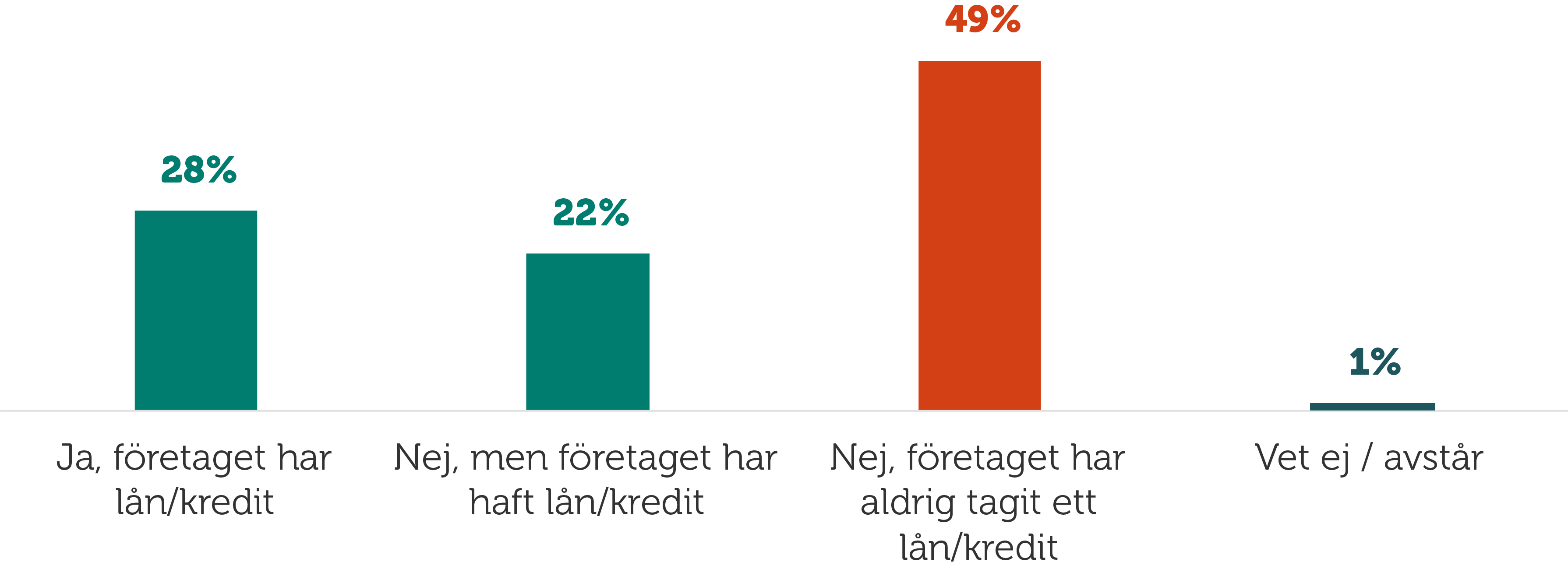

Figur 2 visar att nära en tredjedel av de tillfrågade företagen har lån/kredit hos en kreditgivare. Ytterligare 22 procent av företagen har haft lån/kredit hos en kreditgivare. En anmärkningsvärt hög andel, hela 48 procent, av företagen har aldrig tagit ett lån.

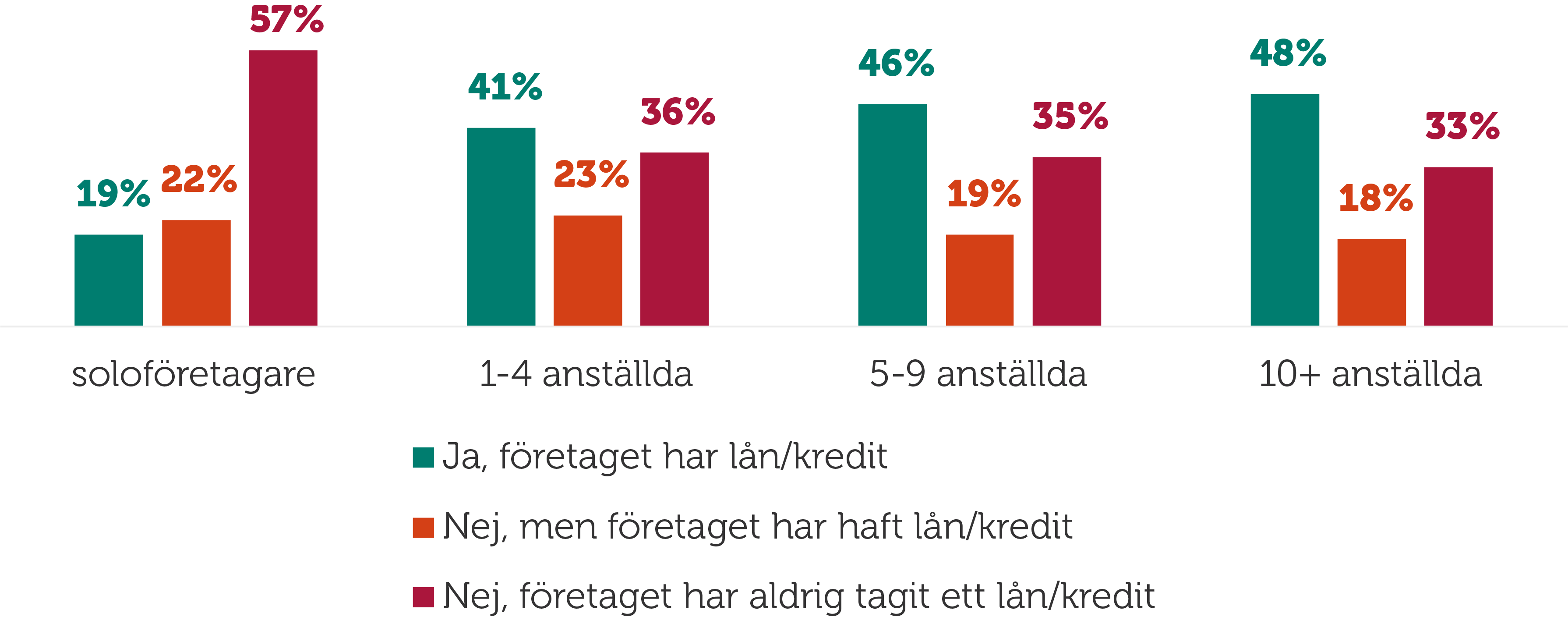

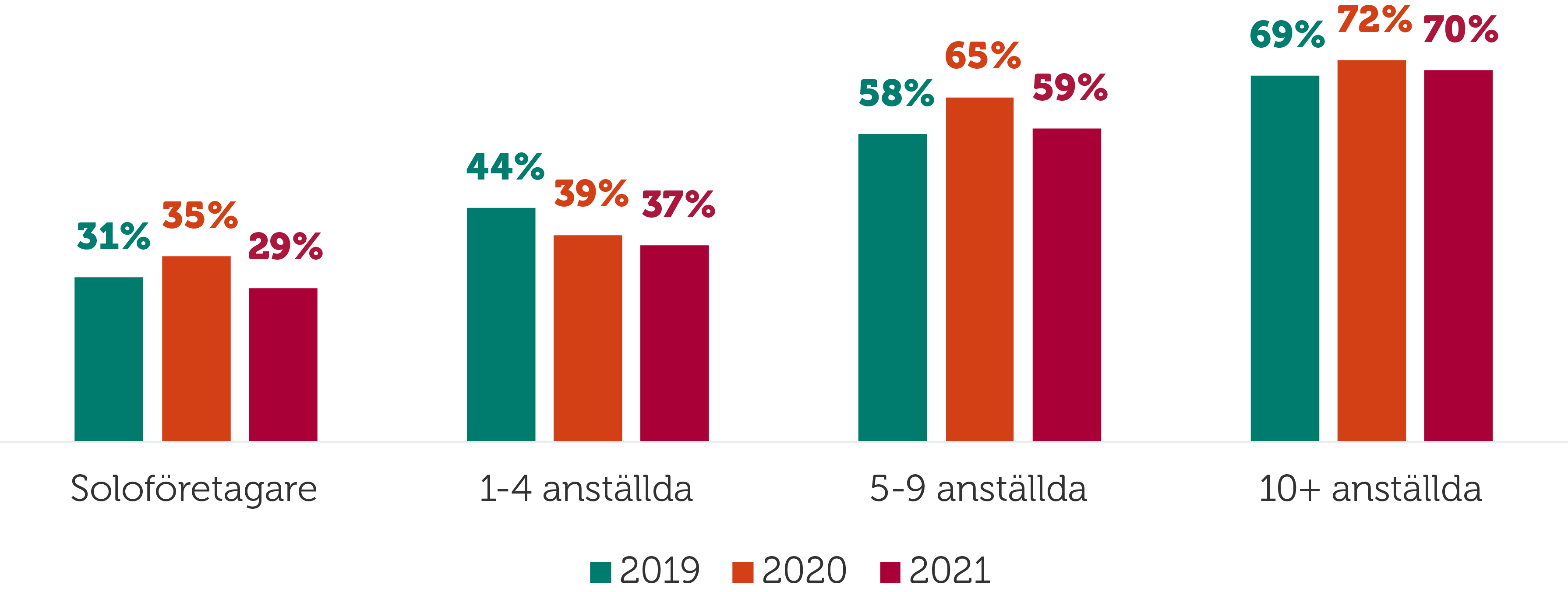

För större företag är den finansiella strukturen mer komplicerad och andelen företag med lån/kredit hos kreditgivare växer med storlek, sett till antal anställda, se figur 3. Samtidigt kan mindre företag ofta vara mer beroende av banklån än större företag eftersom de sällan har andra finansieringsalternativ tillgängliga. Mindre företag har inte tillgång till internationella kapitalmarknader eller avancerade finansieringsinstrument, annat än till en betydande kostnad. Den mest betydande skillnaden är mellan soloföretag och företag med en eller flera anställda, där ser man tydligt att andelen företag med lån/kredit hos kreditgivare växer.

Figur 2. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare?

Figur 3. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare? Sett till storlek, antal anställda.

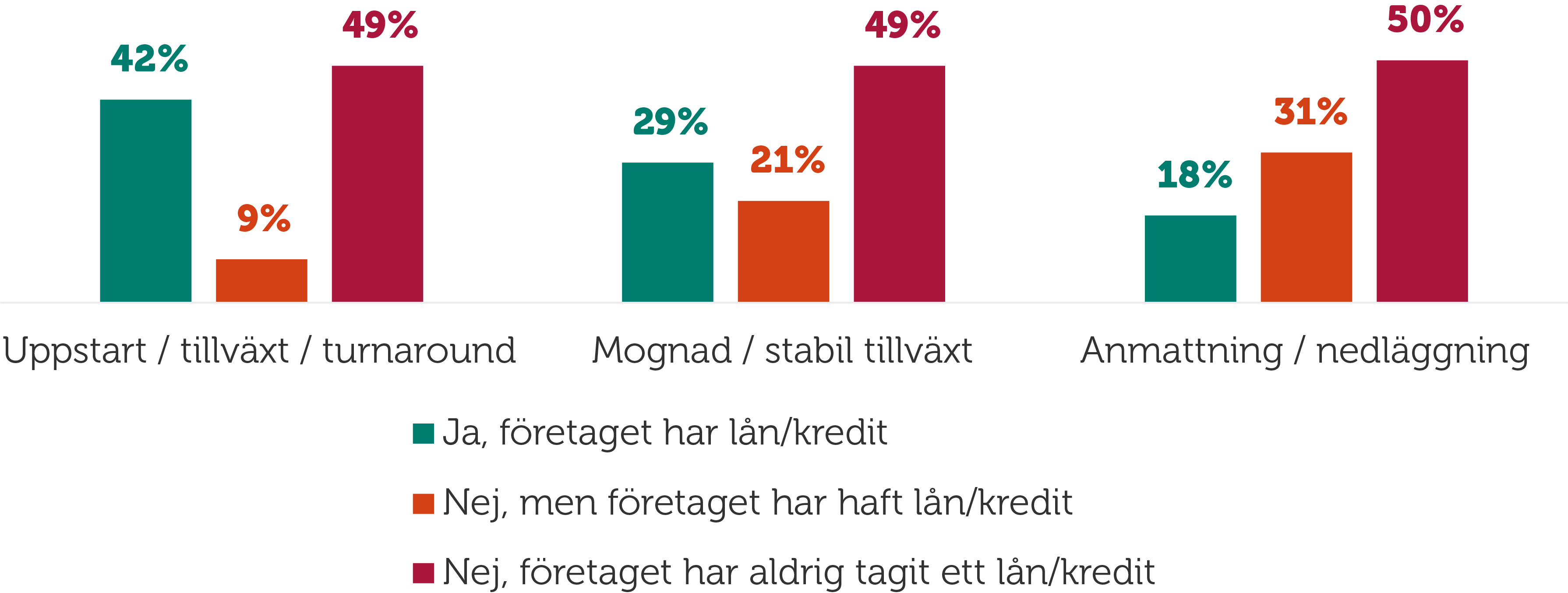

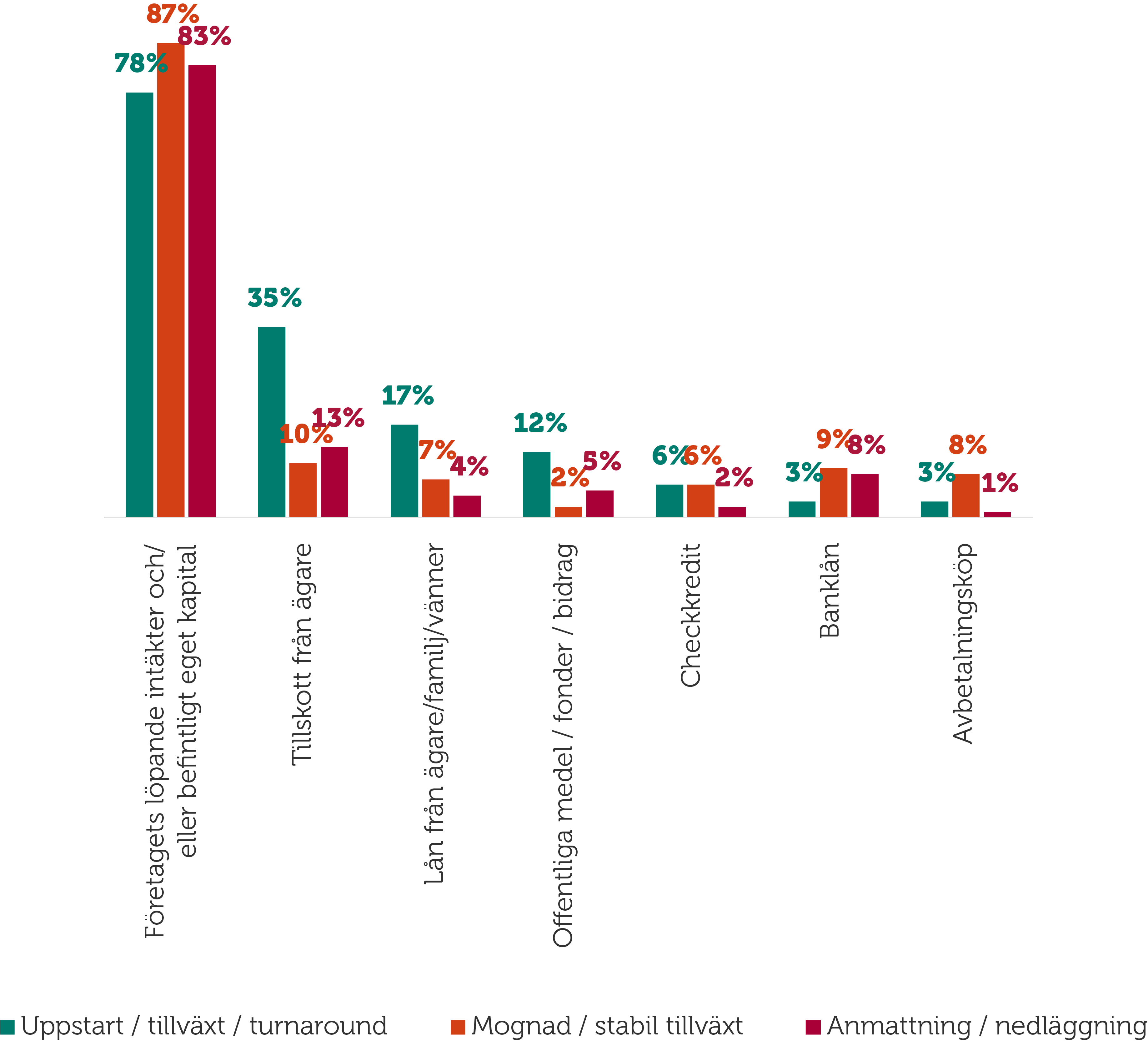

Även företagens utvecklingsfas påverkar finansieringen. Figur 4 visar att lån/kredit hos en kreditgivare är betydligt viktigare för företag som upplever att de befinner sig i uppstart/tillväxt/turn- aroundfas, än för företag i mognads- eller avmattningsfas.

Figur 4. Har företaget lån/kredit (ej checkkredit) hos en kreditgivare? Sett till utvecklingsfas.

Varför är finansiering till företag en viktig fråga?

Det finns framför allt tre teoretiska argument som motiverar varför finansiering och riskkapital till små och medelstora företag är viktigt för samhällsekonomin.

Ladda ner och läs hela rapporten (pdf)

Det första argumentet utgår ifrån att det finns positiva effekter för samhället även utanför de enskilda företagen, t.ex. forskning och innovation som kommer hela samhället till godo.

Det andra argumentet riktar in sig på positiva samhällsvinster av själva företagandet. Ett exempel är att personer som tidigare framgångsrikt startat ett företag ofta startar nya framgångsrika företag, de blir så kallade serieentreprenörer.

Det tredje argumentet baseras på asymmetrisk information och hur bristande tillgång på information kan få marknader att fungera dåligt eller inte alls. Det är svårt för en finansiär att ha kunskap om en företagares idéer, motivation, drivkrafter och andra relevanta fakta som avgör ifall det är ett projekt som finansiären bör satsa på eller inte. Informationsasymmetrierna gör det också svårt för vanliga banker att göra en korrekt kreditbedömning och ge lån. Följden blir att den ränta de tar ut helt enkelt blir för hög (p.g.a. att de inte ser andra faktorer än rent numeriska data, alternativt inte gör en personlig bedömning av företagaren över huvud taget). Det är därför ofta viktigt att företagen har tillgång till en lokalt förankrad bank, eller i vart fall får en personlig och rättvisande kreditprövning. Det kan också finnas betydande skillnader mellan branscher i behovet av och svårigheten med kreditbedömningen.

Det intressanta är egentligen inte att marknaden fungerar dåligt med högre priser som följd (dvs. finansiering finns men bara till hög kostnad), utan att det finns marknader som till synes inte existerar över huvud taget därför att informationsflödet mellan de som önskar finansiering och de som tillhandahåller den, fungerar så dåligt att inga transaktioner genomförs. Om exemplet överförs till regionalt företagande kan det jämföras med att få företag startas därför att det helt saknas finansieringsmöjligheter i en region.

Investeringar och finansieringssvårigheter

De upplevda svårigheterna med att anskaffa finansiering har förvärrats under 2020.

Ladda ner och läs hela rapporten (pdf)

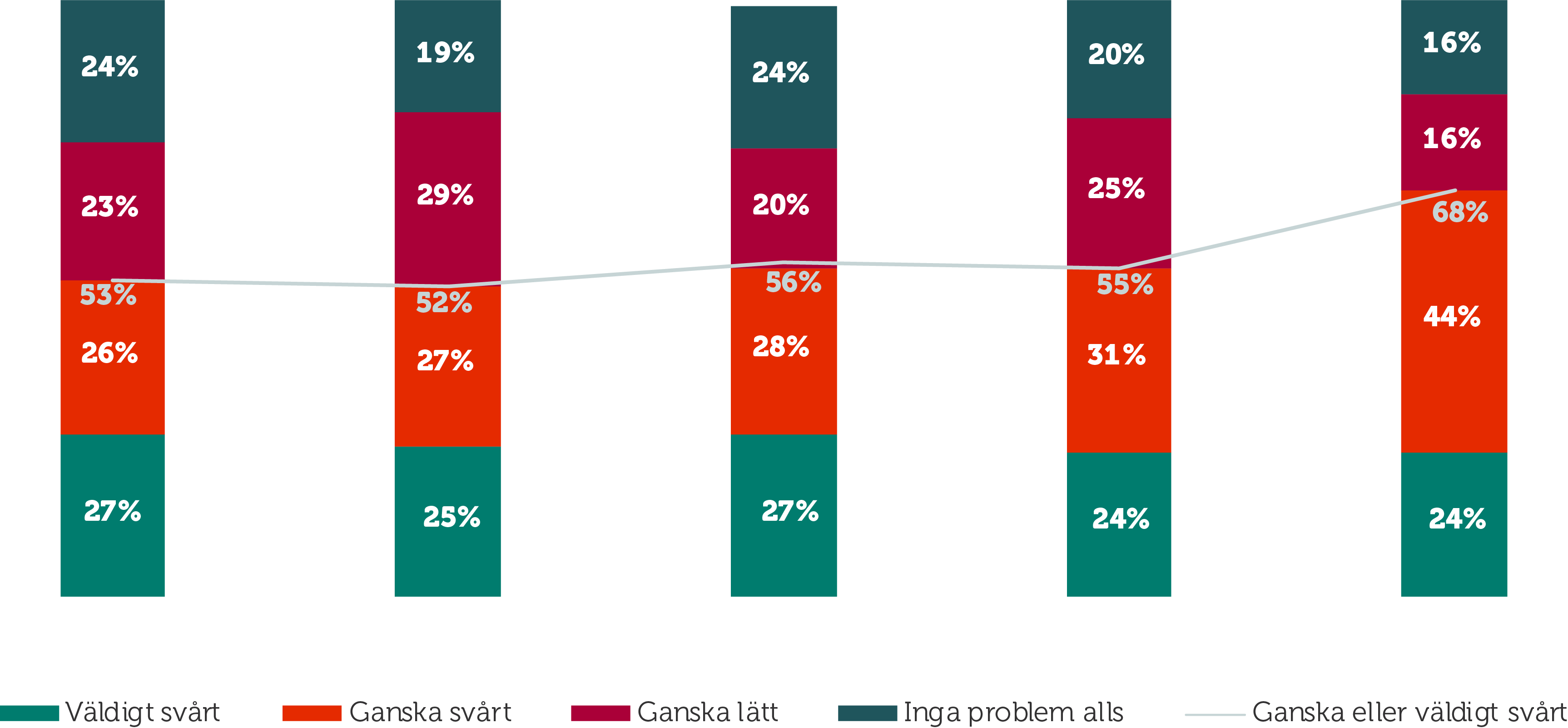

För de företag som gjort investeringar och som behövt ta in externt kapital eller kredit för ändamålet är de upplevda problemen omfattande. Hela 68 procent anser att det är ganska eller väldigt svårt att finansiera företagets investeringar med extern finansiering, se figur 5. Motsvarande siffra 2019 var 55 procent. De upplevda svårigheterna med att anskaffa finansiering har alltså förvärrats under 2020. Förhöjd osäkerhet till följd av tilltagande smittspridning eller ytterligare restriktioner som slår mot företagen kan snabbt förändra företagens finansieringsmöjligheter till det sämre.

Figur 5. Tidsserie 2015–2018. Hur upplever du möjligheten att finansiera företagets investering(ar) med extern finansiering (kredit) de senaste tolv månaderna?

Bas: Företag som under de senaste 12 månaderna har gjort någon investering och behövt extern finansiering, n=334

Finansieringssvårigheterna kan ha flera olika förklaringar; ökad verksamhetsrisk till följd av covid-19-pandemin och relaterade restriktioner vilket gör det svårare och/eller dyrare att få banklån, kunder som inte betalar, sämre tillgång på riskkapital eller bristande likviditet. En återkommande förklaring är också bankernas krav på säkerhet och personlig borgen.

För tydlighets skull ska påminnas om att den här undersökningen handlar om finansiering till investeringar. Finansiering till investeringar avser vanligtvis utgifter till särskilda satsningar snarare än löpande verksamhet och verksamhetskostnader som exempelvis löner och underhåll.

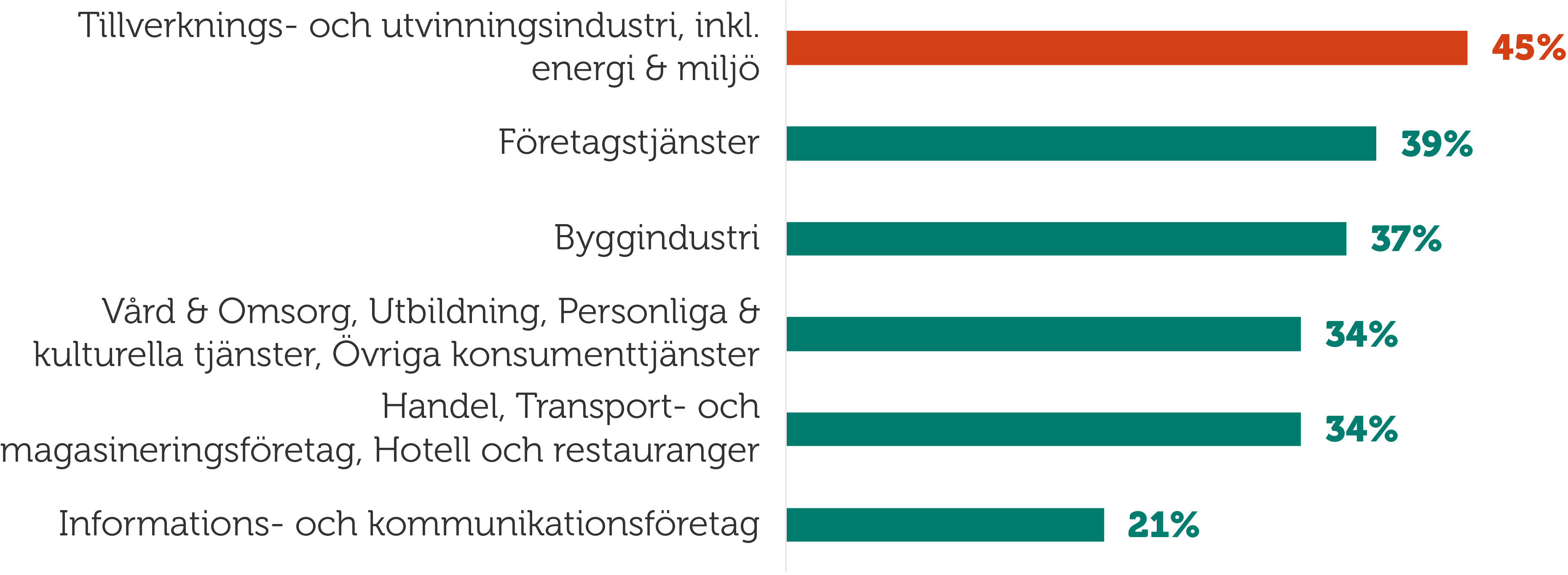

Nära fyra av 10 av de tillfrågade företagen har gjort investeringar under de senaste tolv månaderna. Figur 6 nedan visar hur stor andel av företagen i respektive storlek (i termer av antal anställda) som gjort investeringar. Investeringar kännetecknar alla växande företag, men framförallt lite större företag gör löpande investeringar i verksamheten. Andelen företag som har gjort investeringar växer alltså med antalet anställda vilket är i linje med ekonomisk teori.

Figur 6. Har företaget under de senaste tolv månaderna gjort någon investering? Svar=JA

Figur 7. Har företaget under de senaste tolv månaderna gjort någon investering? Svar=JA

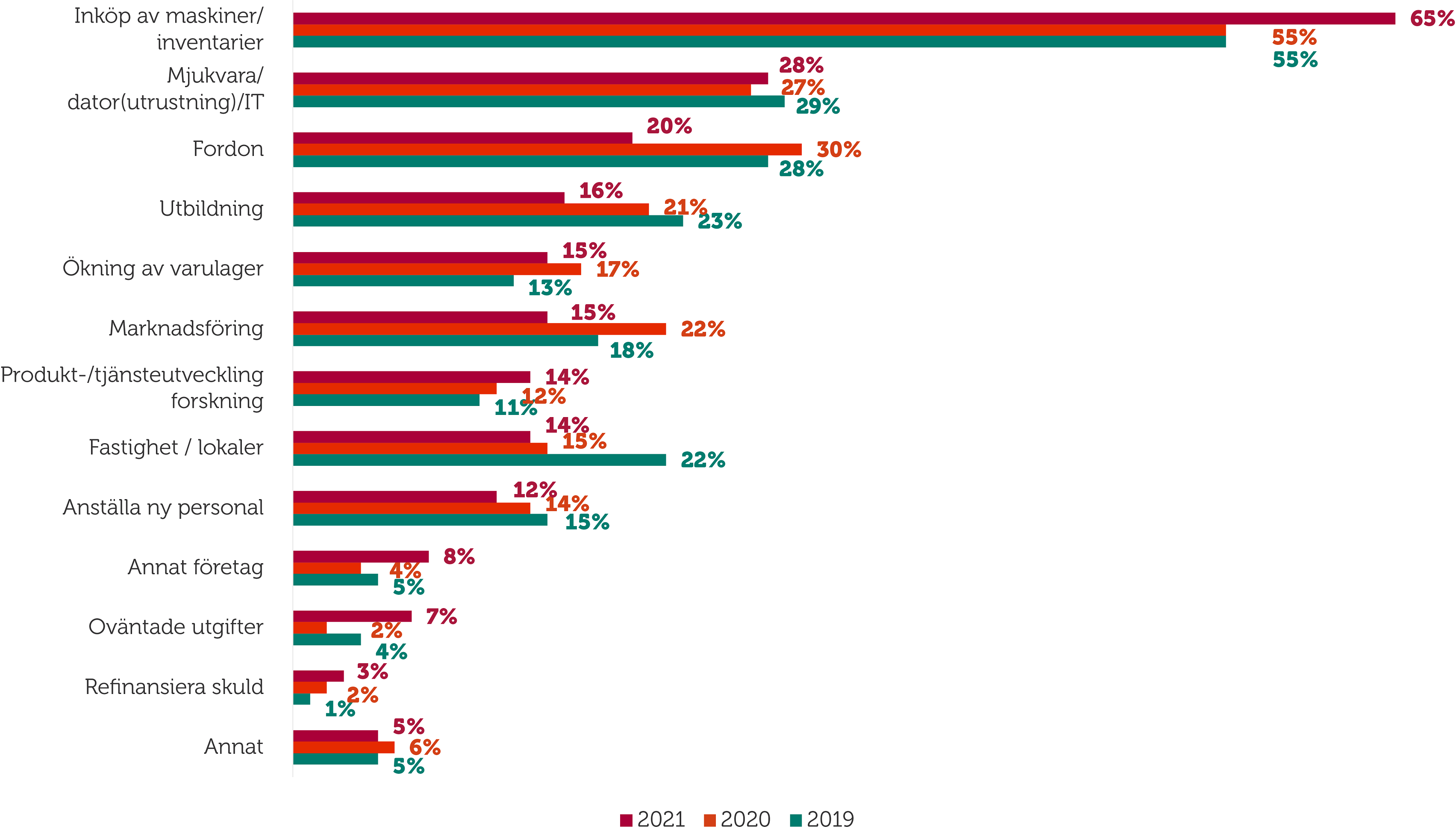

Det sagt så investerar företagen alltjämt framförallt i maskiner och inventarier, se figur 8. Även mjukvara och IT utgör huvudsakliga investeringar i många företag.

Figur 8. Vad investerade företaget i?

Figur 9. På vilket sätt finansierade företaget investering(ar) de senaste tolv månaderna? Uppdelat efter tillväxtfas.

Bas: De företag som har investerat under de senaste tolv månaderna.

Investeringar finansieras framförallt med företagens egen intjäning, d.v.s. löpande intäkter och/eller befintligt eget kapital. Men banklån, tillskott från ägare och lån från närstående utgör en avsevärt mer betydelsefull finansieringskälla för uppstarts- och tillväxtföretagen. Undersökningen visar alltså tydligt att det är just denna typ av företag som i stor utsträckning är beroende av extern finansiering. Utan finansiering finns det helt enkelt ofta inte utrymme till investeringar och expansion.

Bankfinansiering utgör fortfarande en betydande finansieringskälla både för växande företag och mer mogna verksamheter. Det sagt, så är det en oroande utveckling när företag väljer att finansiera sig genom privata kanaler, snarare än bank- och finansmarknaden. Det ökar dramatiskt risktagandet förenat med företagandet och kan i värsta fall leda problem såväl i relationerna med närstående som med privatekonomin.

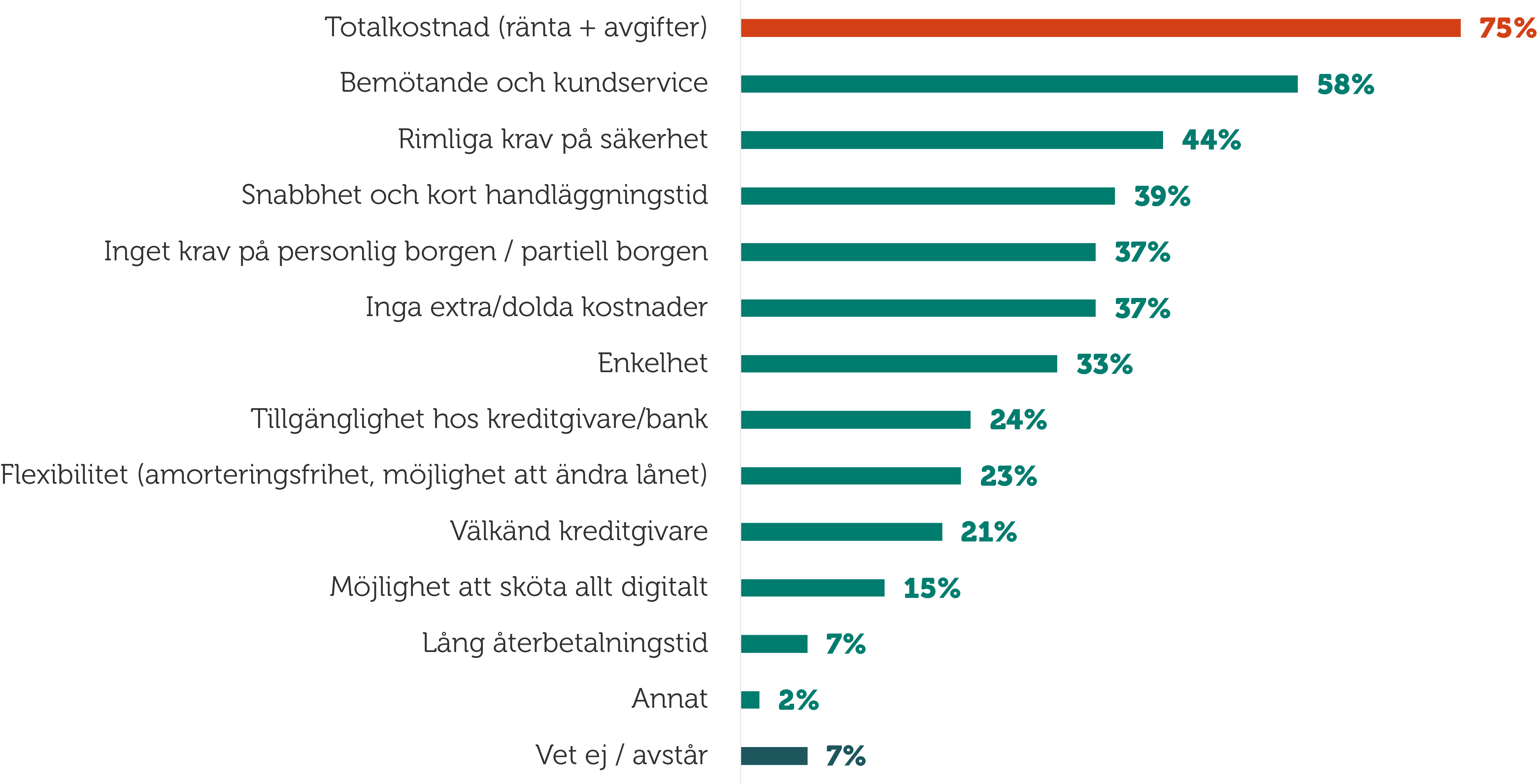

Viktigt för företag som sökt lån eller kredit är totalkostnaden av avgifter och ränta (75 procent), se figur 10. Bemötandet och kundservice från kreditgivaren är också viktigt (58 procent av företagen uppger detta som viktigt vid ansökan om banklån), liksom rimliga krav på säkerhet (44 procent). Även snabbhet och kort handläggningstid anses vara viktiga faktorer.

Figur 10. Vad är viktigt när du söker ett lån för företaget? Flera svar möjligt.

Bas: företagare som har lån/kredit hos en kreditgivare, n=248.

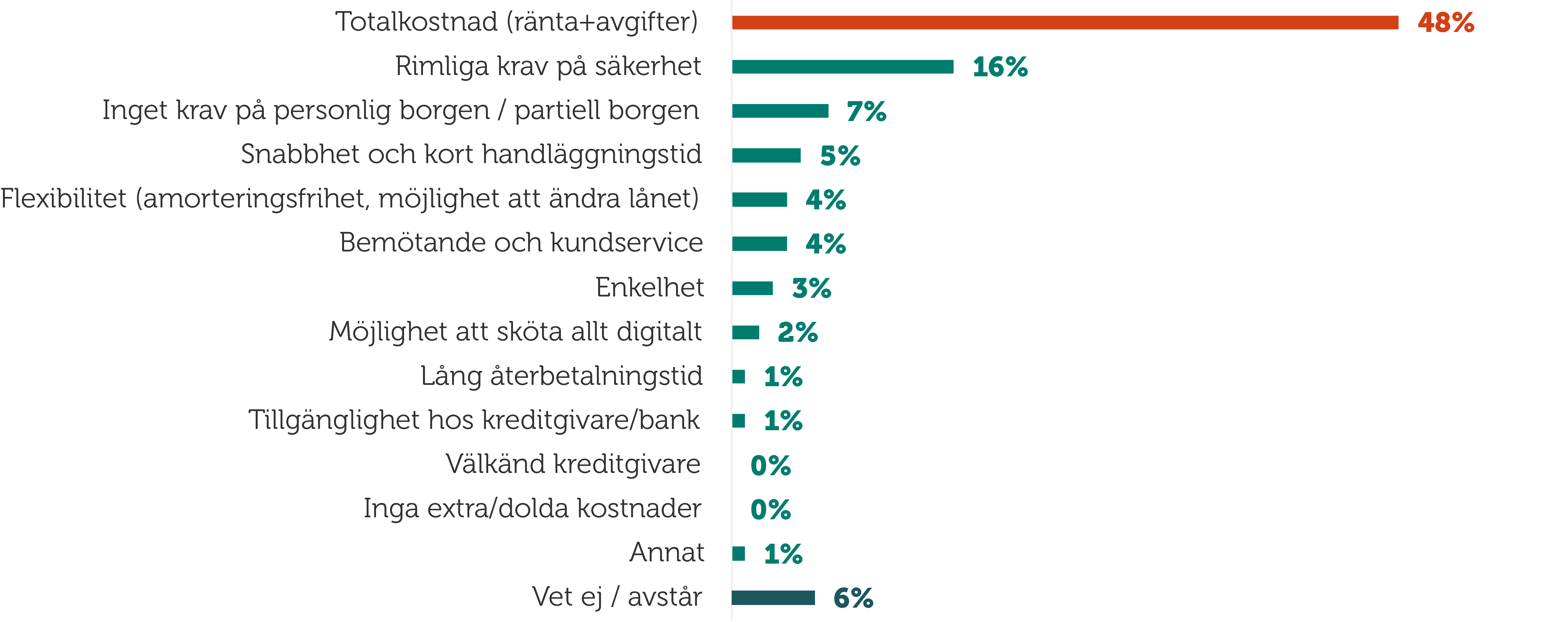

Figur 11 visar att det som väger tyngst är kostnaden och risktagandet som finansieringen medför. På frågan vad som är viktigast vid ansökan om lån till företaget, svarar nästan hälften av företagen att totalkostnaden är viktigast. Det näst viktigaste är rimliga krav på säkerhet.

Figur 11. Vad är viktigast när du söker ett lån för företaget?

Bas: företagare som har lån/kredit hos en kreditgivare, n=248.

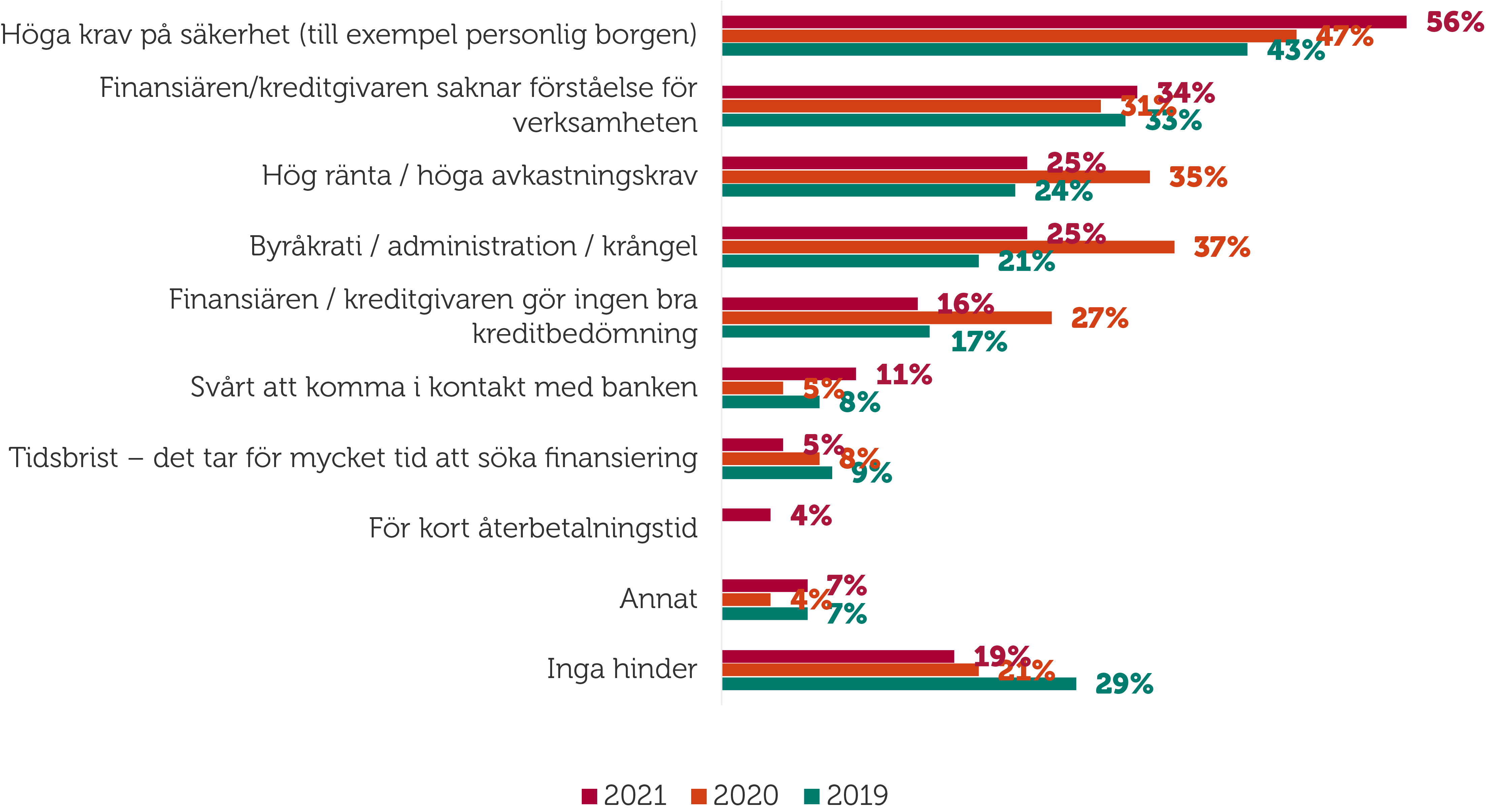

Figur 12 visar vad företagen som har lån/kredit, anser som det största hindret för extern finansiering i allmänhet. Av de som har lån/kredit upplever 56 procent att höga krav på säkerhet, som personlig borgen, innebär det största problemet.*

* Motsvarande siffra 2019 var 59 procent, 2017 var siffran 60 procent.

Drygt en tredjedel av företagen upplever att finansiären saknar förståelse för verksamheten (34 %). Även ränta/avkastningskrav samt byråkrati och administration ses som ett hinder av många företag (25 procent vardera). Den största skillnaden sett till tidigare år är att antalet företag som inte upplever hinder med finansiering minskar. Allt för höga krav på säkerhet och bristande förståelse för verksamheten har under 2020 varit de största hindren för företagens externa finansiering. Detta speglar troligtvis den ökade osäkerhet i verksamheter som påverkats av coronapandemin och relaterade restriktioner.

Figur 12. Vilka är de största hindren gällande extern finansiering till företaget i allmänhet?

Bas: Företag som har lån/kredit, n=248 (år 2021), n=212 (år 2020), n=313 (år 2019).

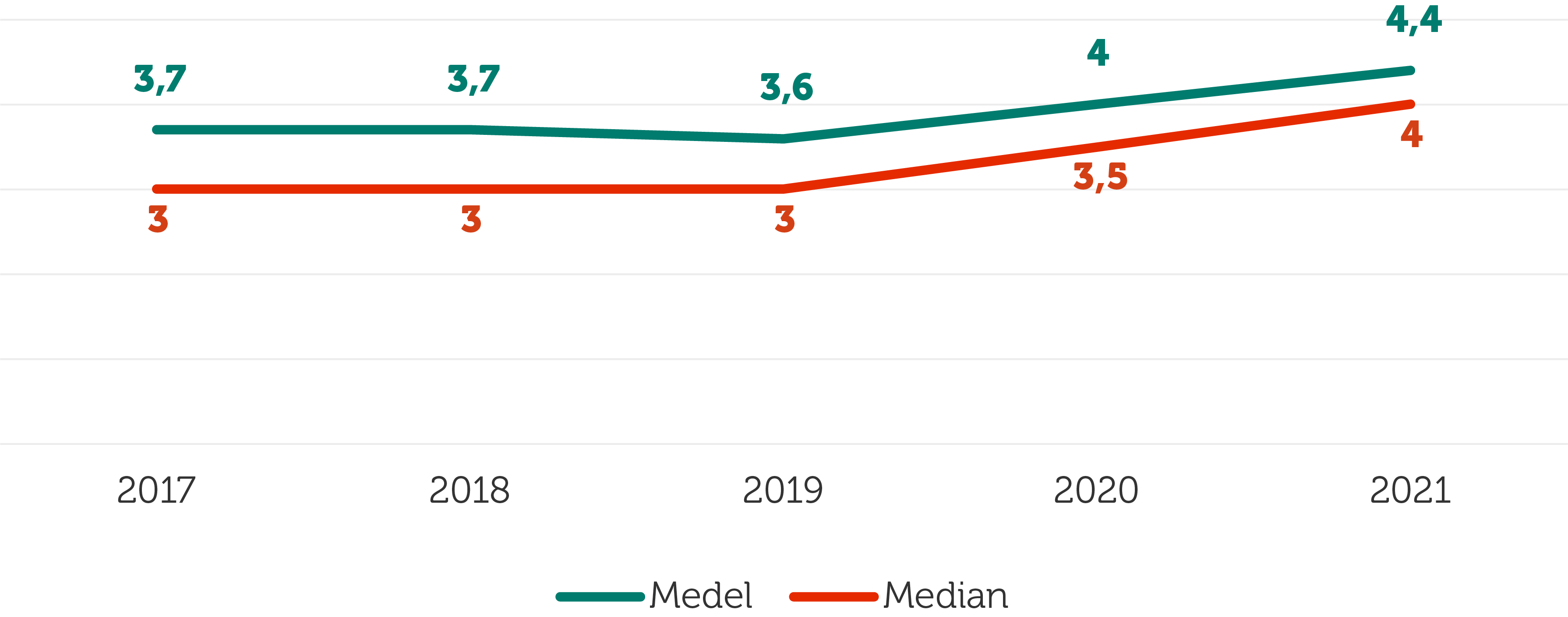

I snitt uppskattar företagen att de har omkring 4,4 procent i ränta på företagets lån (figur 13). Detta är något högre än de senaste årens undersökningar vilket återigen förklaras av ökad osäkerhet till följd av covid-19-pandemin.

Figur 13. Vilken ränta (%) uppskattar du att ditt företag idag betalar i genomsnitt för företagets lån?

Bas: Företag som har lån/kredit, n=248 (år 2021), n=212 (år 2020), n=313 (år 2019).

Många företag betalar troligen högre ränta på sina bankkrediter än vad de borde göra. Bristen på transparens inom företagskrediter är en bidragande orsak och till skillnad från bostads- och kreditkortsräntor är det i praktiken omöjligt att jämföra bankernas räntenivåer på företagskrediter.

Privatekonomisk risk och bankernas bemötande gentemot företagskunder

Många företag vittnar om tuffa krav på säkerhet och borgen.

Ladda ner och läs hela rapporten (pdf)

Mindre och växande företag är som beskrivits till stor del beroende av finansiering från ägare och dennes närstående och familj. Detta styrks också av att många företag vittnar om tuffa krav på säkerhet och borgen. Figur 14 visar att en majoritet av företagarna någon gång ställt personlig borgen för kredit till företaget (60 procent har ofta eller någon gång ställt personlig borgen för kredit till företaget). Det tycks också som kraven på säkerhet ökat något under senare tid.

Figur 14. Har du eller någon anhörig någon gång ställt personlig borgen för kredit till företaget?

Bas: Företag som har lån/kredit, n=248 (år 2021), n=212 (år 2020), n=313 (år 2019).

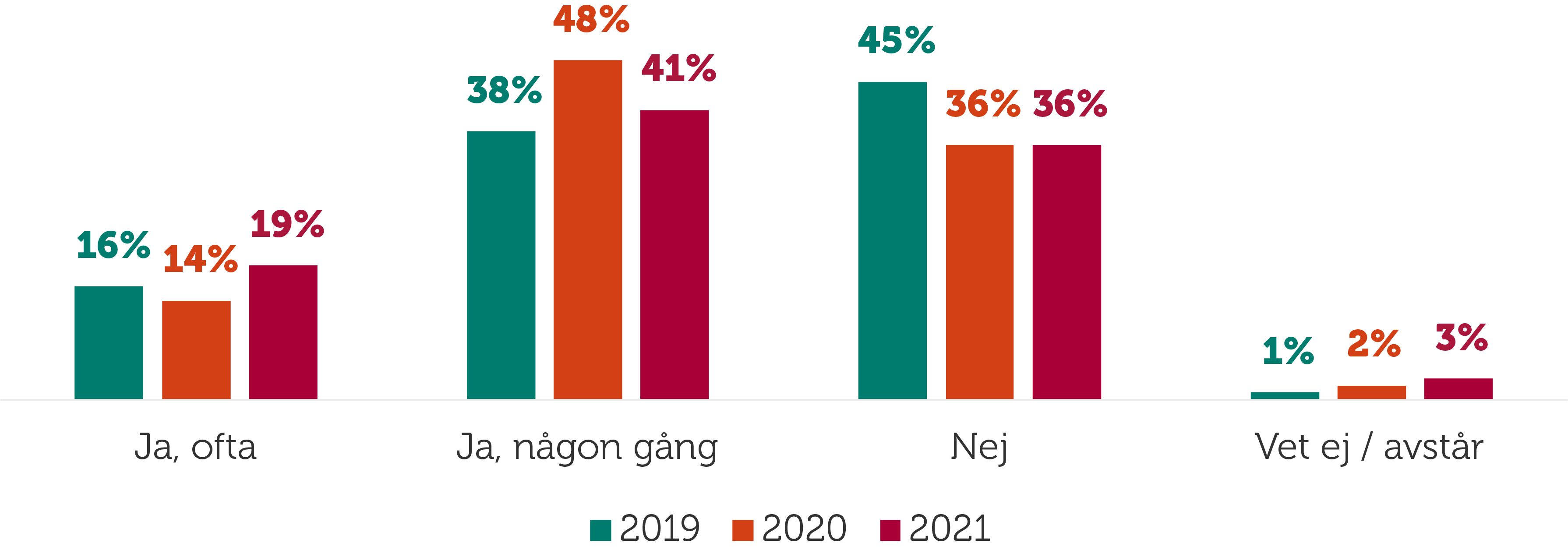

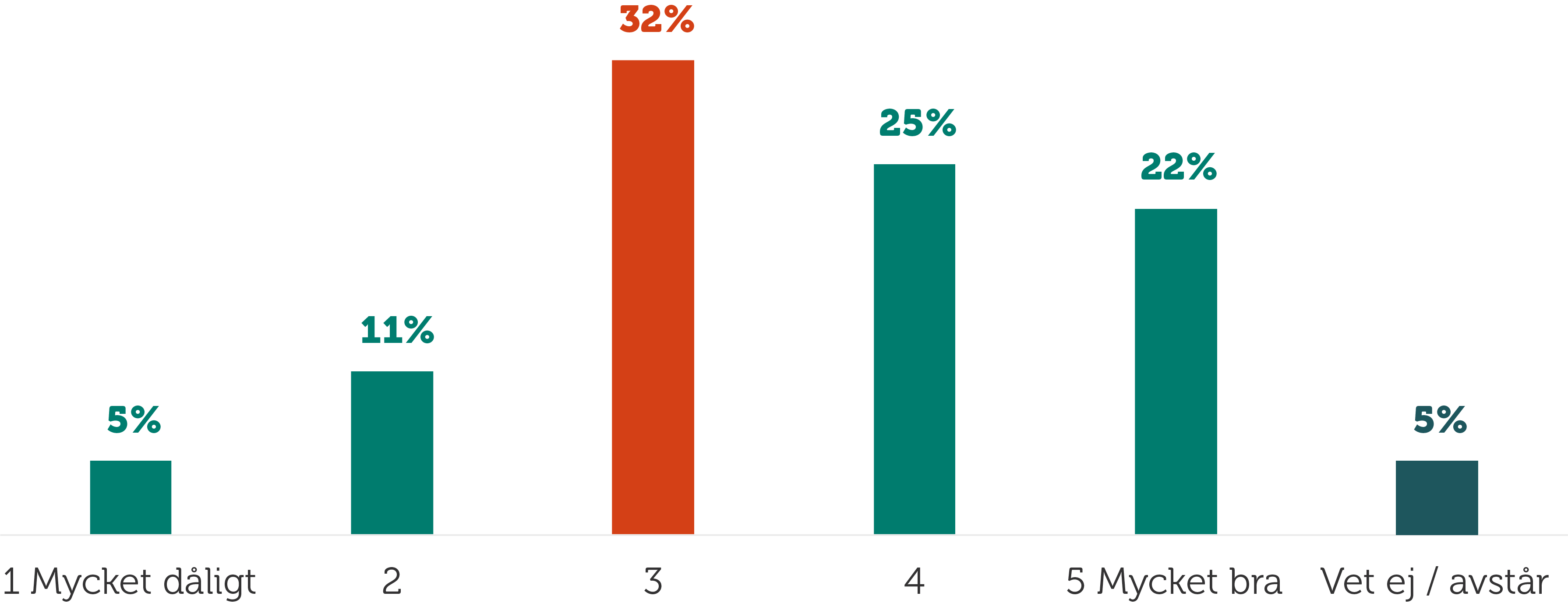

Figur 15 visar hur företagarna generellt sett upplever bankernas bemötande mot företagaren som företagskund på en skala 1–5, där 1 är mycket dåligt och 5 är mycket bra. En tredjedel av företagen har varit i kontakt med bank under de gångna tolv månaderna i syfte att omförhandla lån och krediter, se figur 16.

Figur 15. Hur ser du på bankens bemötande för dig som företagskund?

Bas: företag som har (sökt) lån/kredit.

Figur 16. Har företaget under de senaste 12 månaderna varit i kontakt med en bank i syfte att omförhandla lånen?

Bas: Företag som har lån/kredit, n=248.

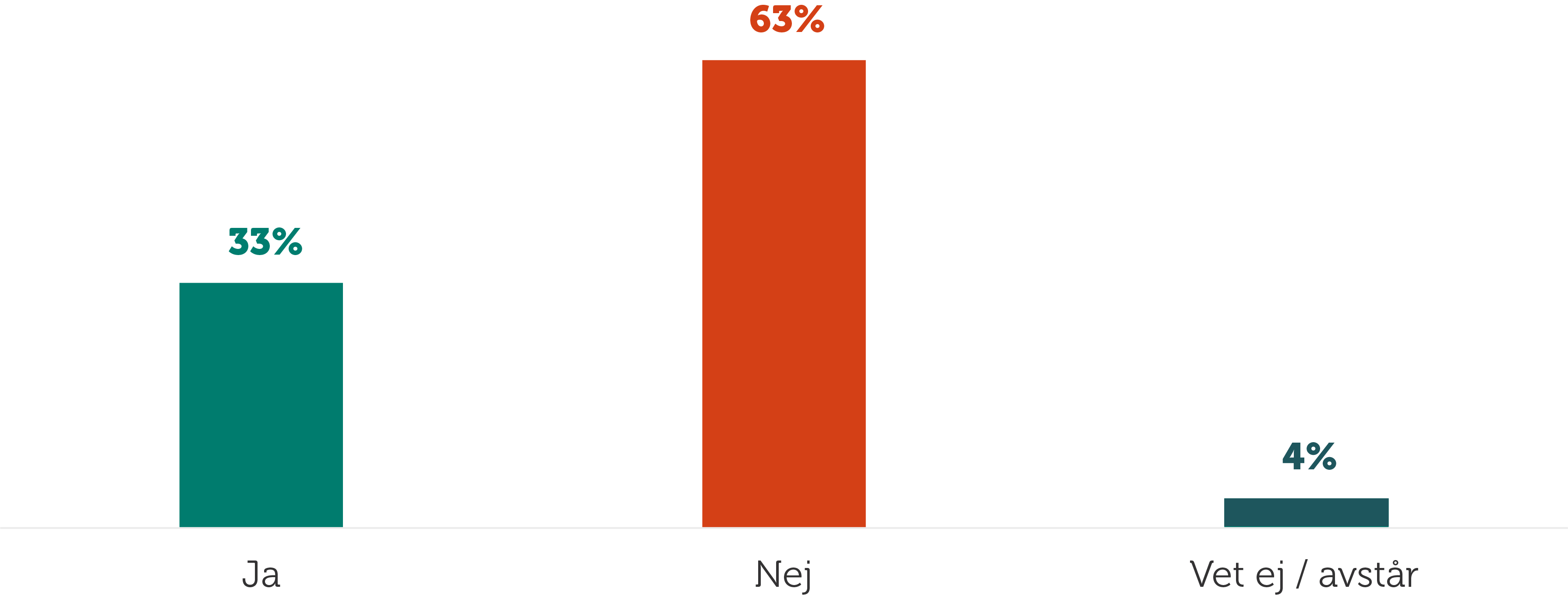

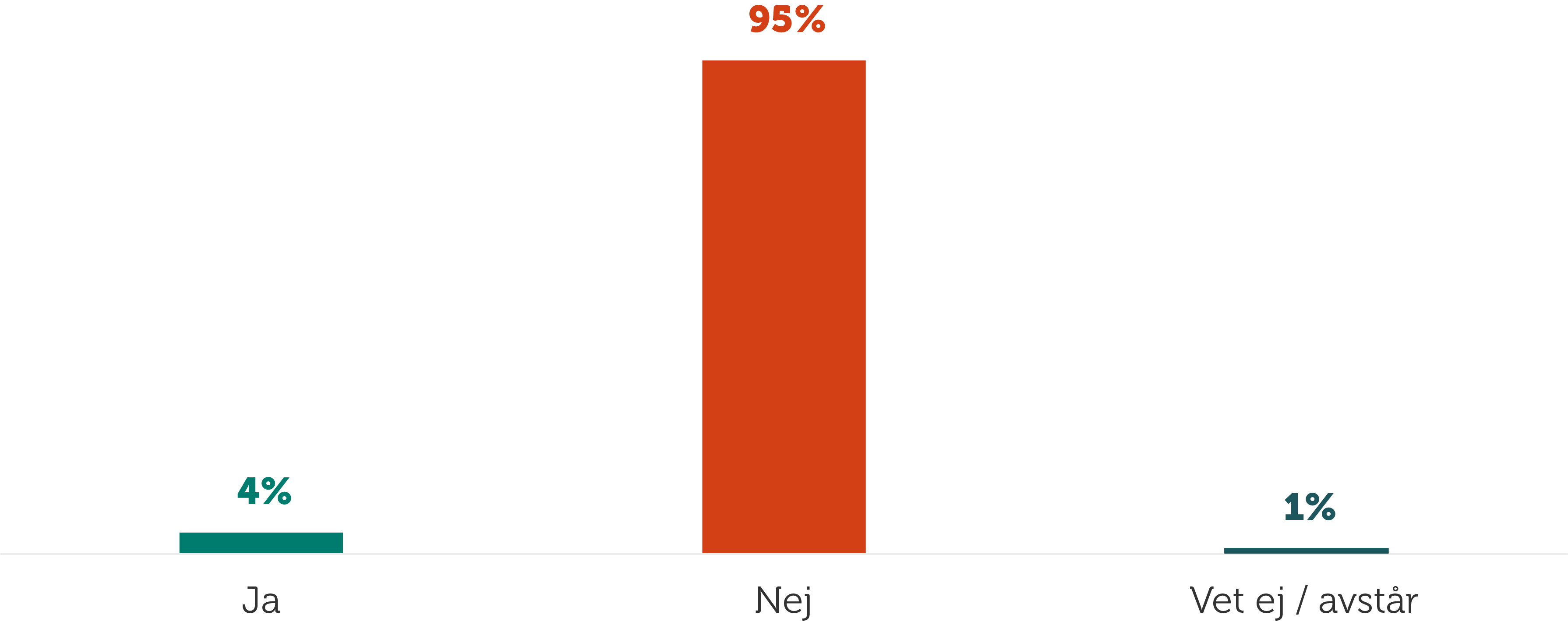

Endast 4 procent av företagen har under de gångna tolv månaderna bytt bank, se figur 17. Möjligheterna att byta bank är en förutsättning för att företag som kunder och konsumenter av finansieringstjänster ska kunna ställa krav på bankerna.

Figur 17. Har företaget bytt bank under de senaste tolv månaderna?

Riskkapital, skattesystemet och det statliga finansieringsfrämjandet

Det finns flera olika finansieringskällor som alla följer sin egen logik.

Ladda ner och läs hela rapporten (pdf)

Riskkapital heter som det gör just för att investerarna, riskkapitalisterna, tar en större risk än många andra finansiärer. Oftast satsar de pengar i onoterade företag, kanske helt nya och okända, som de ser potential i.

Investeringar i bolaget genom riskkapitalister ger ofta bolaget en god skjuts ekonomiskt. Dessutom kan och vill personerna bakom riskkapitalet många gånger bistå med råd och erfarenhet för att företaget ska utvecklats på bästa sätt. Till skillnad från ett banklån krävs vanligtvis ingen månatlig ränta, även om kravet på avkastning finns kvar. Riskkapitalister räknar med att företaget växer, så att de efter några år kan sälja av sina aktier och på så sätt öka sitt eget kapital.

Det är också viktigt att komma ihåg att riskkapitalinvesteringar fodrar att ägandet i bolaget sprids till någon annan och att bolaget därmed får externa aktörers krav på sig gällande hur verksamheten ska utvecklas och hur snabbt det ska ske.

En central insikt som följer av forskningen om riskkapitalisters och affärsänglars roll är att en stor del av den värdeskapande kompetensen snarast är relaterad till förmågan att ge råd och utveckla företag, ”developing winners”, framför att förutse och hitta framgångsrika företag, ”picking winners”. Kompetensen att göra detta är värdefull och kan i och med sitt värdeskapande vara mycket välbetald.

Alternativ till traditionell finansiering

Det finns alternativ för företagare som behöver finansiering men fått nobben av storbankerna. Till dessa ”nya” finansieringslösningar kommer också de mer konventionella finansieringslösningar som erbjuds av affärsänglar och riskkapitalister av olika slag. Även olika former av förskottsfinansiering-, factoring- och leasing-finansiering är betydande finansieringskällor och som har mycket att vinna på nya digitala lösningar. För nystartade och tillväxtorienterade företag kan dessa källor erbjuda alternativa lösningar ofta starkt förknippade med olika tillväxtfaser i företagandet.

Nya finansieringsmetoder, ofta hänvisat till som gräsrotsfinansiering eller crowdfunding, baseras ofta på nya digitala lösningar vilket erbjuder användarna enorma möjligheter till bl.a. databearbetning och uppkoppling. Radikala lösningar på problem presenterats också kontinuerligt genom nya appar, vilket även inkluderar tillgången till marknader och finansiering.

Företagarna Finansiering

Företagarna vill förenkla åtkomsten till finansiering för företag. Därför har vi tillsammans med ett antal partners som utmanar storbankerna, tagit fram erbjudanden på finansieringsalternativ som passar just småföretagare. Med Företagarna Finansiering vill vi skapa rätt förutsättningar för dig som företagare att investera i din verksamhet och få ditt företag att växa.

Skattesystemet och incitamenten till värdeskapande investeringar

Ladda ner och läs hela rapporten (pdf)

En avgörande fråga är hur finansieringen till mindre och växande företag kan underlättas genom att utveckla möjligheterna för enskilda individer att i högre grad engagera sig och investera som affärsänglar och riskkapitalister. Det borde därför finnas utrymme för förändringar av beskattningen så att antalet affärsänglar ökar. Ett steg i rätt riktning var införandet av investeraravdraget 2013.

Genom investeraravdraget ökade möjligheter för privatpersoner att ta del i det värdeskapande som sker i företag, därmed underlättades också företagens tillgång på finansiering i form av ägarkapital. Reglerna för investeraravdraget innehåller emellertid en lång rad villkor och har från och med 2016 fått än smalare användningsområde genom att varken delägare och närstående kan använda avdraget. Även reglerna i skattelagstiftningen (SFL) avseende det s.k. företrädaransvaret, bör revideras till förmån för ABL:s mer ändamålsenliga regler kring ansvarsutkrävande. En statlig utredning har nyligen föreslagit vissa förändringar av företrädaransvaret, men de är alltför försiktiga.

Såväl utredningen Entreprenörskap i det tjugoförsta århundradet (SOU 2016:72) som utredningen En Fondstruktur för innovation och tillväxt (SOU 2015:64) som ligger till grund för regeringens förslag till effektivare statliga riskkapitalsatsningar har pekat på en rad nödvändiga justeringar av skattesystemet, bl.a. att investeraravdraget är för begränsat, att lägre skatt på personaloptioner kan bidra till tillväxtskapande incitament, samt att dagens 3:12-regler i för hög utsträckning låser in investeringskapital. Företagarna delar dessa bedömningar. Likaså skulle reglerna kring beskattning av vinstandelslån kunna göras mindre restriktiva, för att främja investeringar i företags tidiga faser.

En eventuell bankskatt riskerar att öka kostnaderna för bankerna på ett sätt som lätt kan övervältra på dess minst mobila kundgrupper, inklusive småföretagen. Företagarna ställer sig frågande inför om det finns acceptans och legitimitet för massiva skattehöjningar som på bred front slår mot mindre och växande företag och företagare.

Kompletterade statligt finansieringsfrämjande

Ladda ner och läs hela rapporten (pdf)

Merparten av det kollektiva kapitalet, d.v.s. den andel av landets samlade förmögenhet som binds upp i offentliga och privata fonder bl.a. genom PPM-systemet, är destinerat till de större företagen (via aktiemarknaden/börsen). Endast i mycket begränsad omfattning tycks detta kapital komma nystartade eller onoterade små bolag till del. Föreslagna förändringar av PPM systemet, riskerar att strypa finansieringen till småföretag ytterligare.

I de fall placeringsmöjligheterna för institutionella placerare tillåter investeringar i små företag anses dessa ofta vara så osäkra att de inte lever upp till fondernas risk- och avkastningskrav. Tillgången till finansiering försämras därför ju mindre och mer nystartade företagen är. Detta är också en följd av problem med bristande information samt företagets brist på säkerheter.

Statliga riskkapitalsatsningar kan under vissa förutsättningar vara motiverade som ett komplement till privat riskkapital. Finansieringen bör emellertid i största möjliga mån ske i samarbete med privata affärsänglar för att dra nytta av deras kompetens när det gäller att hitta tillväxtorienterade entreprenörer samt att underlätta för dem att växa. Det statliga riskkapitalet bör också riktas in så tidigt som möjligt, där informationsasymmetrierna är som störst. Samtidigt bör staten inte ha avkastningskrav som är betydligt högre än andra relevanta aktörer, eller högre än marknadsmässiga avkastningskrav för motsvarande tillgångs- och investeringstyp. Detta motverkar hela syftet med att just utöka utbudet av finansiering till de små företagen, eftersom utbudet är en funktion av priset.

Återigen är det viktigt att påpeka att det är stora skillnader mellan finansiering i form av lån och finansiering i form av aktiekapital.

Offentliga finansieringsalternativ

Många företagare som behöver kompletterande externt kapital vänder sig till de offentliga alternativ som finns. Ofta är det en del av den summa du behöver som du kan få offentligt stöd med, och där du behöver visa att du kan få ihop resten på annat sätt.

För att underlätta mindre och växande företag som drabbats ekonomiskt av coronaviruset och relaterade restriktioner införde regeringen Företagsakuten under 2020. Företagsakuten innebär att Riksgälden ställer ut kreditgarantier för utlåning, via anslutna banker, till i första hand små och medelstora företag i Sverige och som i övrigt kan anses vara livskraftiga. Läs mer på www.riksgalden.se.

För att veta mer detaljerat om vilka alternativ som är aktuella och vad som kan passar just ditt företag har sajten www.verksamt.se mycket bra information på området.

En välkänd aktör på området är Almi Företagspartner. Det är ett statligt ägt bolag där företag kan söka lån, riskkapital men också råd och stöd till affärsutveckling, läs mer på Företagarnas hemsida eller på www.almi.se.

Slutsatser och förslag

Ladda ner och läs hela rapporten (pdf)

Mindre och växande företag upplever fortsatt betydande svårigheter med att erhålla finansiering till investeringar. Coronapandemin och relaterade restriktioner har försvårat många företags finansieringsmöjligheter ytterligare. Därmed hämmas småföretagens tillväxt och jobbskapande.

Undersökningen visar att mindre och växande företag i högre grad är beroende av lån från ägare/ familj/vänner. Andelen företag som finansierat sig med tillskott från ägare har minskat under de senaste tolv månaderna. Vilket troligtvis förklaras av ökade osäkerhet i många verksamheter till följd av coronapandemin. Bankfinansiering utgör en betydande finansieringskälla, även om andelen företag som finansierat investeringar med banklån också har minskat under de senaste 12 månaderna. Många företag upplever att hårda krav på säkerhet samt en bristande förståelse för verksamheten från bankernas sida.

Företagarna delar grundsynen att det statliga riskkapitalinsatserna bör komplettera privata aktörer och därmed sänka risk och avkastningskrav för att avhjälpa marknadsmisslyckanden. Företagsakuten som lanserades under 2020 för att underlätta för företag som drabbats ekonomiskt av coronaviruset och relaterade restriktioner, tycks inte haft en betydande effekt på bankutlåningen. Kreditgarantier förenade med viss amorteringsfrihet kan dock vara ett viktigt verktyg för att stödja en återhämtning i svenska företag efter coronapandemin.

Baserat på denna och tidigare finansieringsundersökningar föreslår Företagarna en rad åtgärder för att underlätta de mindre och växande företagens finansieringen.

Företagarna föreslår:

- Gör det förmånligare för svenska privatpersoner att investera i eget eller andras företagande. Undersök möjligheterna att vidga investeraravdraget för den som investerar i onoterade bolag genom bolag. Det bör även undersökas hur Investerarsparkontot kan användas för investeringar i onoterade bolag.

- Säkerställ att de statliga finansieringsinsatserna verkligen kommer de små och växande företagen till del. Lånefinansiering genom delvis amorteringsfria och garanterade lån kan vara en framkomlig väg. Genom de statliga aktörerna bör företagen även i högre grad informeras om vilken finansiering som finns tillgänglig genom de statliga aktörerna och EU.

- Utmana storbankerna och uppmuntra alternativa finansieringslösningar inom exempelvis fintech. Kunskapen om hur möjligheterna ser ut för små- och medelstora företag att anskaffa nödvändig finansiering behöver öka för att därigenom bidra till ökad tillväxt.

- Se till att betaltiderna i näringslivet kortas och att den offentliga sektorn föregår med gott exempel.

- Regeringen bör genomföra de förslag till förenklat rekonstruktionsförfarande som lämnats av Entreprenörskapsutredningen (SOU 2016:72) och nyligen också av Rekonstruktionsutredningen (SOU 2021:12). Ett modernt välfärdssamhälle måste värna individers och företagares möjligheter att frigöra sig från tidigare problem och svårigheter.

Data och metod

Ladda ner och läs hela rapporten (pdf)

Rapportens resultat bygger på en webbaserad enkät till Företagarnas medlemspanel genomförd 26 januari–16 februari 2021.

Antal respondenter var 838 företagare med bred representation sett till olika branscher, företagsstorlekar och geografisk hemvist.

Svarens fördelning har korrigerats för att efterlikna den nationella företagarstrukturen, med hjälp av en modell baserad på SCB:s statistik över antal företagare i Sverige. Konkret görs detta genom att korrigerande vikter räknas fram för olika företagsstorlekar (antal anställda), kön, ålder och bransch.

Jämförelser i rapporten görs med tidigare finansieringsundersökningar som Företagarna genomfört årligen.